新能源汽车电控系统 市场分析报告

供应商梯队

第一梯队垂直整合 + 自研芯片

比亚迪(弗迪) | 汇川技术 | 华为数字能源

年产能800万+/150万+/100万+,自研SiC/IGBT

第二梯队细分赛道龙头

联合电子 | 英搏尔 | 精进电动 | 中车时代电气

聚焦特定客户/技术路线,份额2%-5%

第三梯队长尾竞争者

菱电电控 | 巨一科技 | 斯达半导 等

份额分散,多数<2%,价格战下生存压力大

▼严重过剩领域(占产能70%+)

低端IGBT电控(400V/低功率/常规款)

-

二三线供应商扎堆,产品同质化严重 -

价格战下毛利率压至5%以下 -

产能利用率仅40%-50% -

部分厂商已停产或转产

冗余扩产产能

-

整车厂自研与第三方同步扩产,供需错配 -

整车规划产能3,000万辆 vs 实际需求1,600万辆

▲短期紧缺领域(占产能20%-30%)

高端SiC/800V高压电控

-

上游SiC模块产能有限、良率爬坡慢 -

头部厂商满产,订单排期3-6个月 -

SiC逆变器渗透率从2024年18%升至2025年32%

海外定点/出口专用电控

-

汇川、华为、巨一海外定点产线满负荷 -

国产SiC模块较进口低20%-30% -

国内SiC逆变器渗透率已达52%

长三角产业集群

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

珠三角及其他产业集群

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

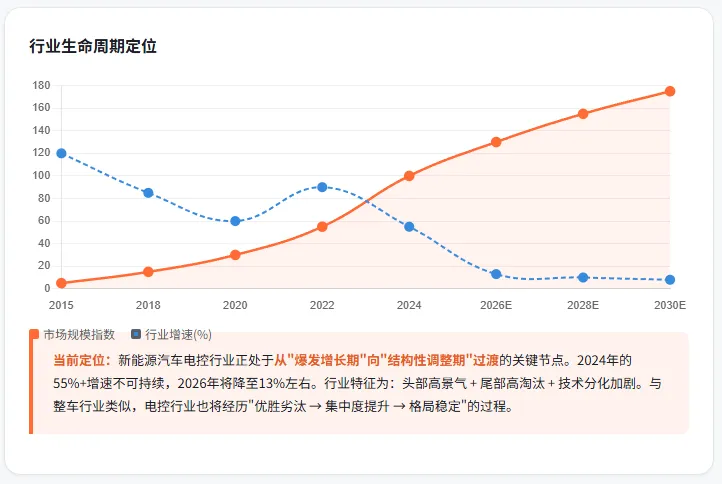

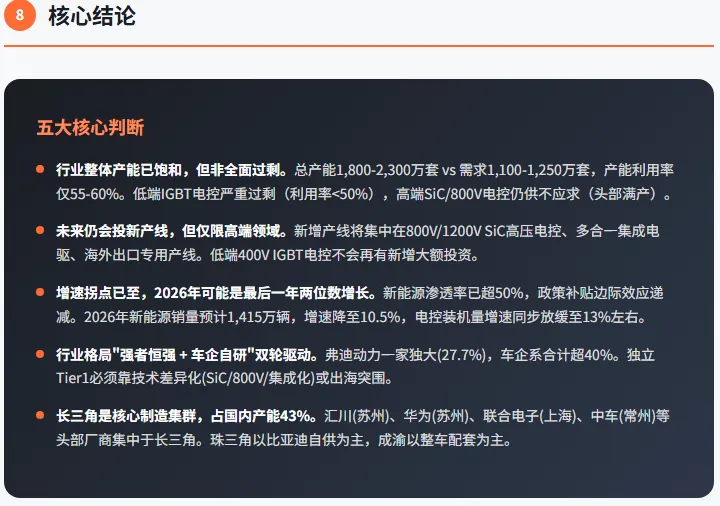

五大核心趋势

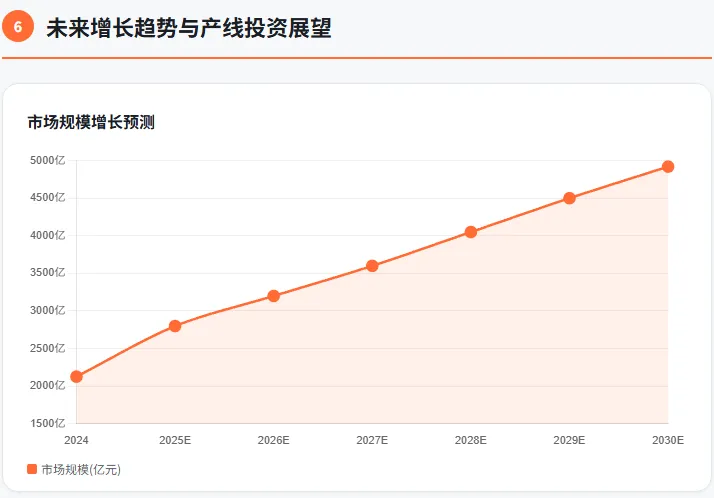

趋势1SiC全面替代

2024年SiC渗透率18% → 2025年32% → 2026年预计超45%。800V平台从高端向20万级下放,国产SiC模块成本较进口低20-30%。

趋势2多合一集成化

三合一(电机+电控+减速器)已普及,六合一/十合一成为新趋势。集成度越高,BOM成本越低,体积越小。

趋势3高压化升级

400V → 800V → 1200V演进路径明确。高压平台充电速度提升50%+,能耗降低10%。

趋势4车企垂直整合加速

车企自研占比已超40%,持续挤压第三方供应商空间。核心逻辑:降本提质 + 供应链安全。

趋势5出海成为第一战略

海外市场是中国市场的3-4倍。汇川、华为等头部厂商加速海外建厂,匈牙利、泰国基地已投产。

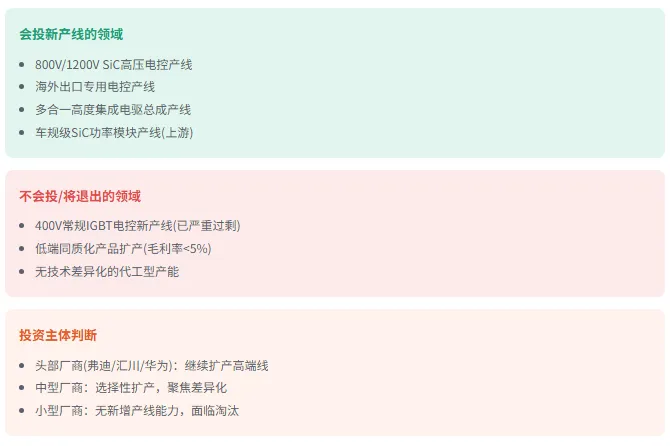

未来新产线投资判断

免责声明:本报告数据基于公开信息整理,部分2025-2026年数据为预测值,仅供参考。实际数据以官方发布为准。