兴证宏观 | 强非农引爆市场,年内联储会加息吗

本报告联系人:

要点

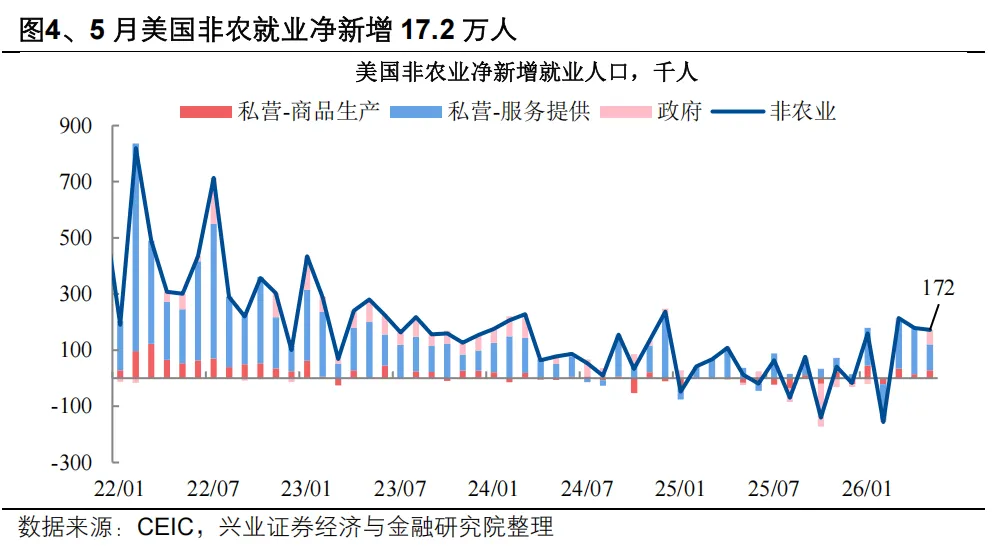

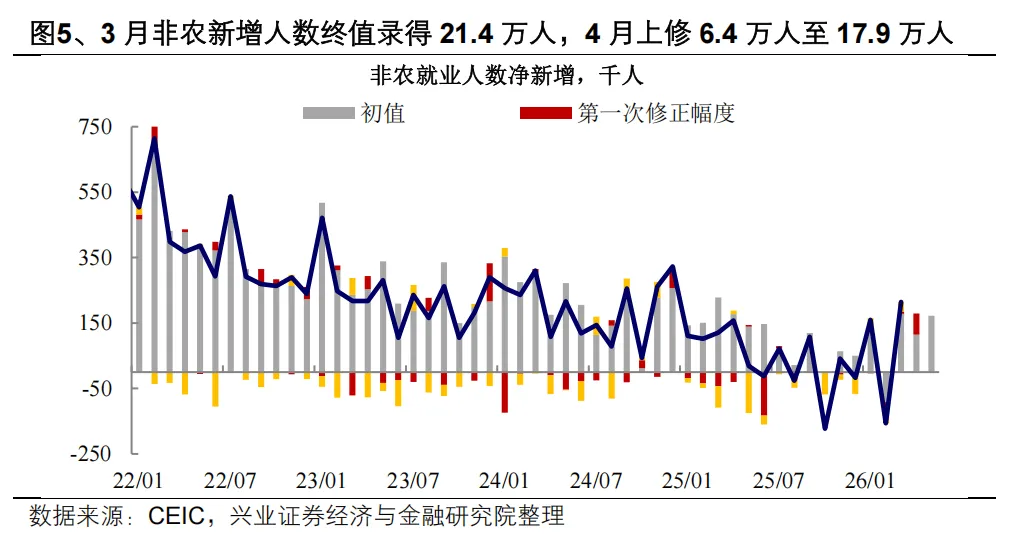

2026年6月5日,强非农数据推升紧缩预期,全球市场遭遇“黑色星期五”。全球市场呈现出股、债、商品三杀,当日市场普遍下跌,纳指跌幅4.18%、伦敦现货黄金、白银分别下跌3.25%和8.09%。导火索是大幅超预期的非农就业数据——美国2026年5月非农就业净新增17.2万人,预期增加8.8万人,3月数据经历2次上修最终录得21.4万人,4月数据大幅上修6.4万人至17.9万人。前两期数据较初值合计上修10万人,使今年前5个月实现月均净新增就业11.4万人,指向就业的韧性。

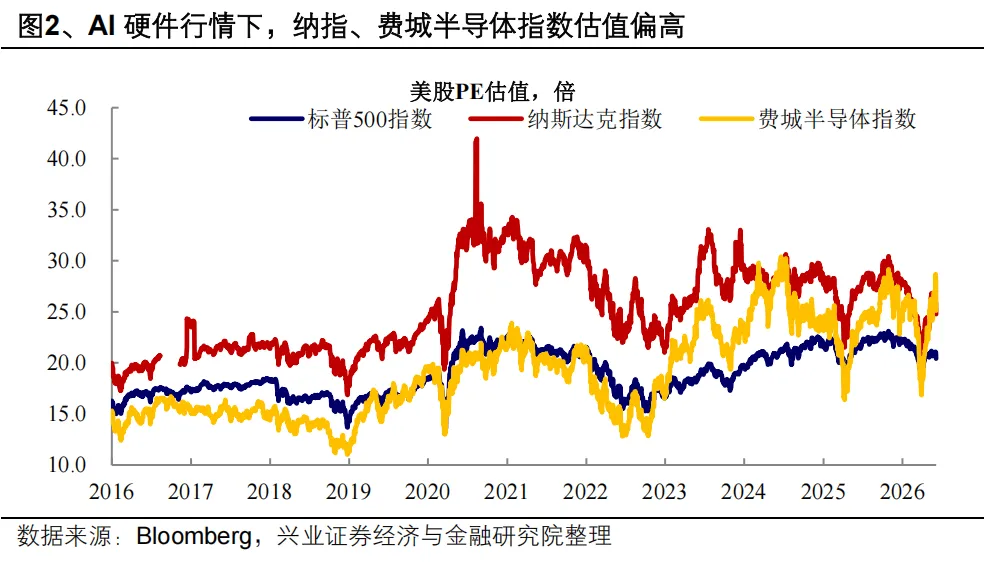

数据公布后加息预期快速升温,市场预期年内加息1次。在此背景下,黄金、白银、美债等利率敏感型资产普遍下跌,美元指数冲破100;美股结构来看,科技股下跌较大,传统蓝筹股相对抗跌,标普500指数、纳指、道指分别下跌2.64%、4.18%和1.35%。美股为代表的权益资产近期集中于AI线索,因而股市并未交易强非农的基本面利好,而是交易流动性收紧——近期的快速上涨加剧市场对拥挤度过高的担忧,非农数据发布前日韩股市已经进入调整,而就业数据进一步触发了美股抛售。

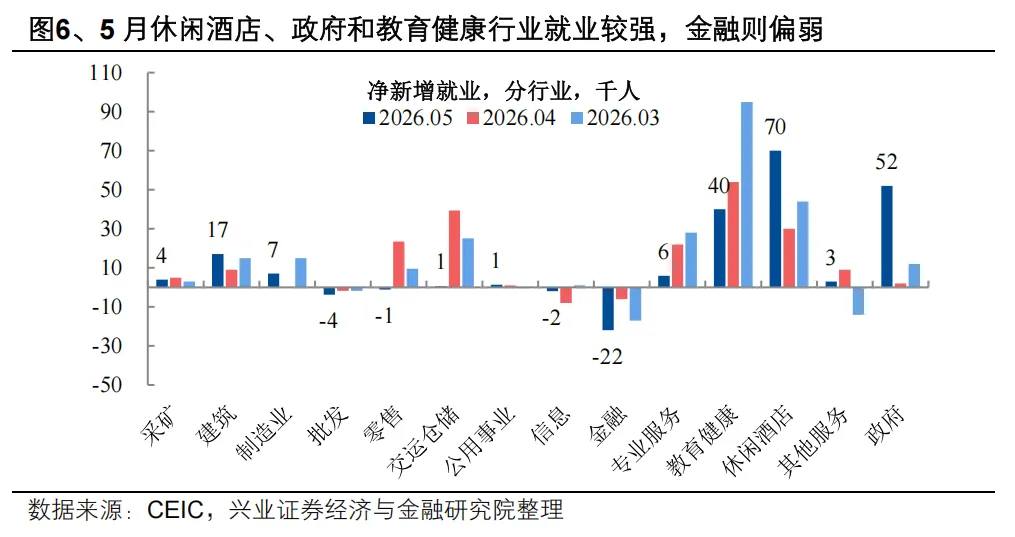

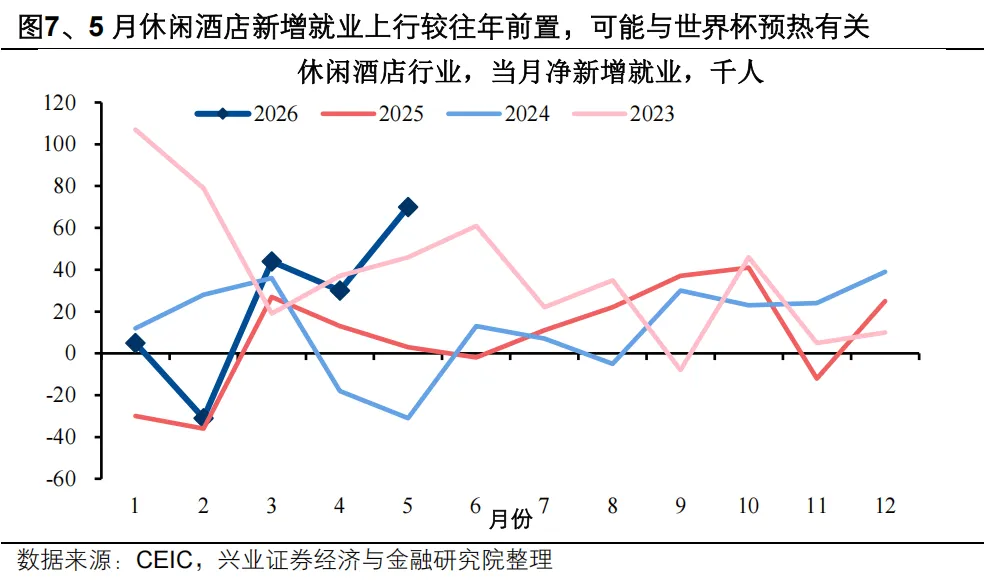

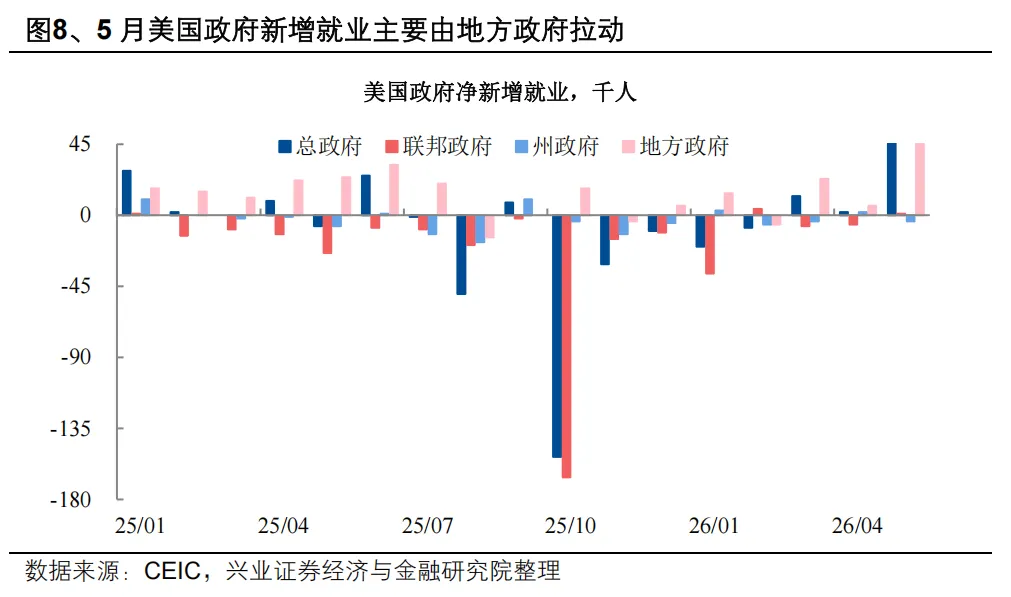

新增非农结构:世界杯旺季推动休闲酒店业就业大幅高增。分行业来看,休闲酒店、教育健康和政府新增就业强劲,金融、信息行业则偏弱。具体而言:(1)休闲酒店成为本次非农新增就业的最大支撑,超季节性贡献了7万人新增就业,其中4.8万人来自餐饮业,这可能与旅游旺季前夕和世界杯预热有关。(2)政府是第二大新增来源,拉动5.2万人新增就业,其中地方政府新增5.5万人。(3)教育健康行业在前期高基数下依旧保持韧性,就业新增4万人。(4)建筑行业就业可能受益于AI行情,数据中心建设需求继续支撑非住宅类建筑业就业的改善。(5)制造业新增就业回升,可能反映相关企业招聘需求有所回暖。(6)上期就业较强的零售和交运仓储行业本期明显回落,可能与行业的临时工属性有关。(7)金融、信息行业就业继续负增,或反映这两个领域的就业岗位受到AI替代的冲击更强。

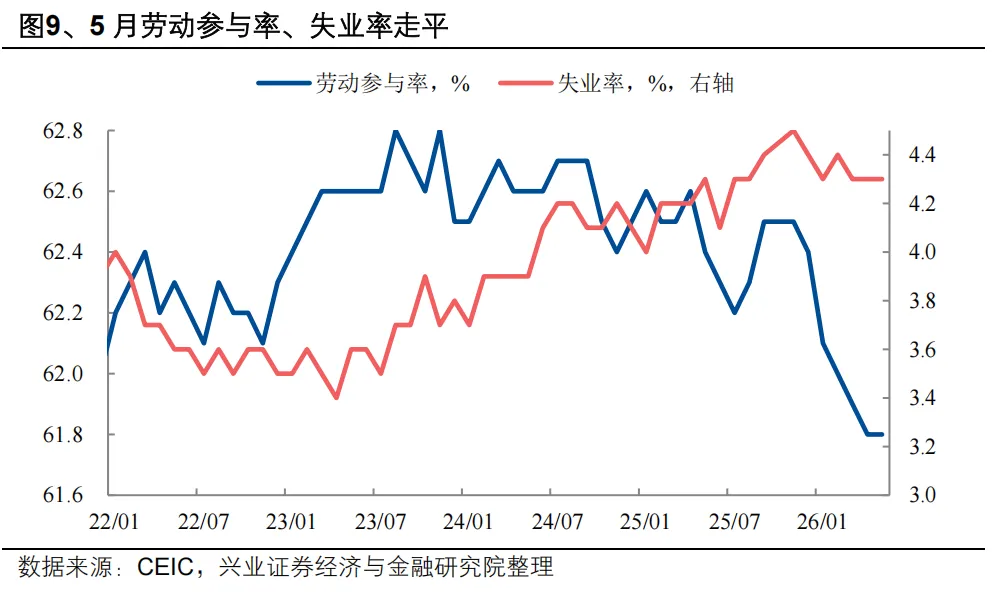

供给整体平稳,就业市场流动性边际好转。劳动参与率维持在61.8%,持平预期;失业率录得4.3%,与预期值和前值持平。

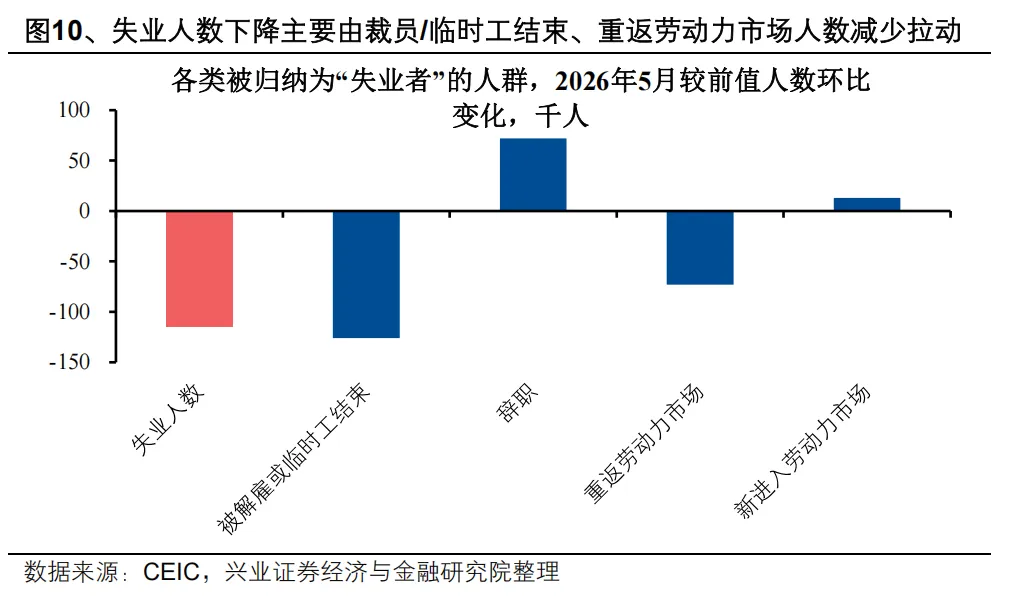

(1)分子端,失业人数下降。本期失业人数的减少主要来自被解雇或临时工结束、重返劳动力市场的大幅下降,分别带动失业人数下降12.6万人、7.3万人。主动辞职的失业人数则增加7.2万人,或说明劳动力市场的岗位流动性边际好转。

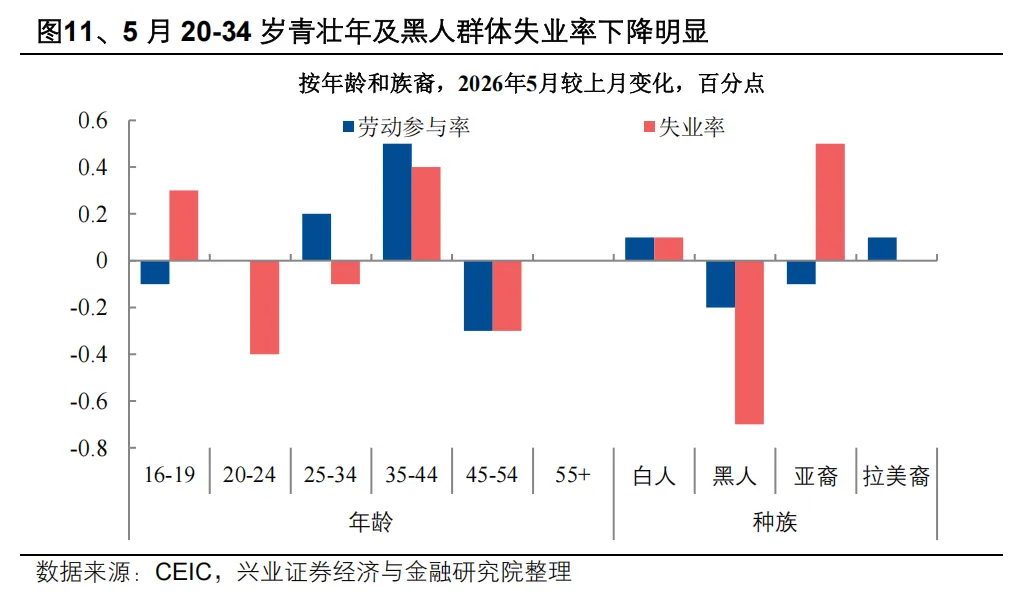

(2)分母端,劳动力供给边际改善。本期劳动力数量边际回升8.3万人,可能是部分非劳动力中的边际依附工人(指过去12个月曾尝试寻找工作,但调查前4星期内未进行找工行为的非劳动力人群)由于收入压力上升重新回到劳动力市场寻找工作,带来劳动供给的阶段性修复。但从整体指标看,劳动参与率仍持平61.8%,未见明显回升。同时,结合失业者中新进劳动力市场人数的小增和重返劳动力市场人数的大减,可能说明当前就业市场能够较为顺畅地吸收新增劳动力,劳动供给格局仍偏紧张。失业率短期内快速上行的风险相对有限。

值得关注的两个边际变化:实际工资和长期失业人数。不可否认本期非农就业的强势,但有两个细节值得关注:

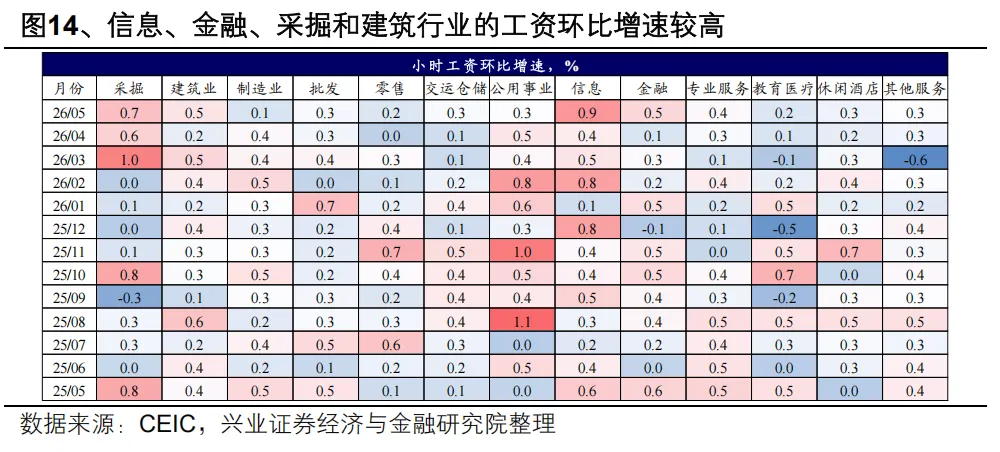

(1)5月工资同比增速回落,实际工资同比或转负。5月平均每小时工资环比增速较前值上升0.1pct至0.3%,同比增速3.4%,前值回落0.2pct。分行业看,信息、金融行业工资环比增速较强,结合这两个行业新增就业偏弱的情况,可能反映企业倾向削减相对低附加值的岗位,但对高技能人才的需求仍有韧性;采掘行业工资环比延续高增,或与能源价格持续高位带来行业景气改善有关。考虑到5月通胀同比或接近4%,工资同比增速回落意味着实际工资增速或转负。

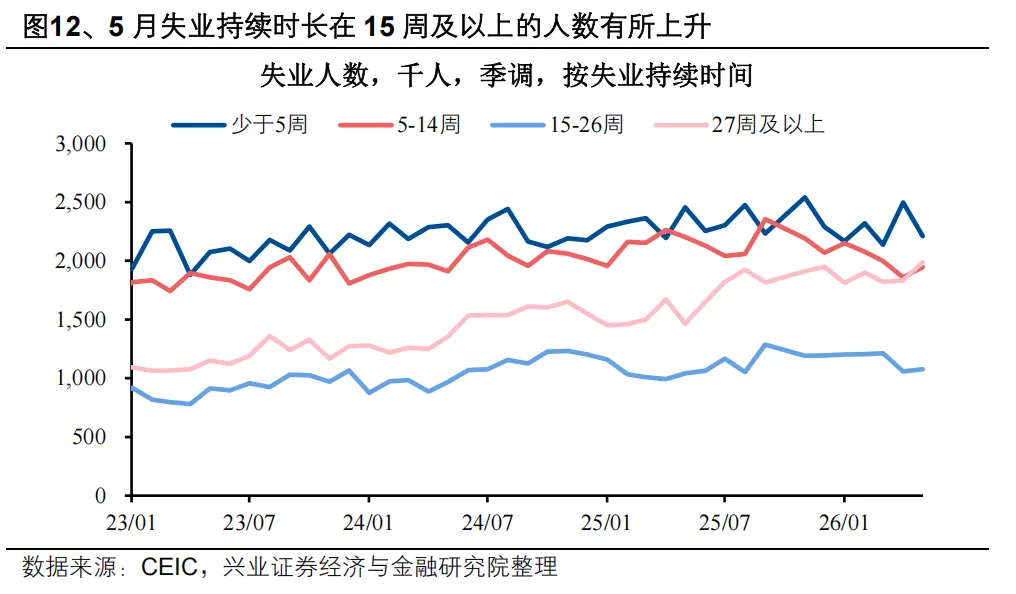

(2)长期失业人数依然在抬升。失业时间持续15周及以上的人数继续上升,且占全部失业人数的比例维持在较高水平,这说明可能仍有部分失业者面临较大的再就业难度。就业市场整体处于“低供给、低招聘”的状态。

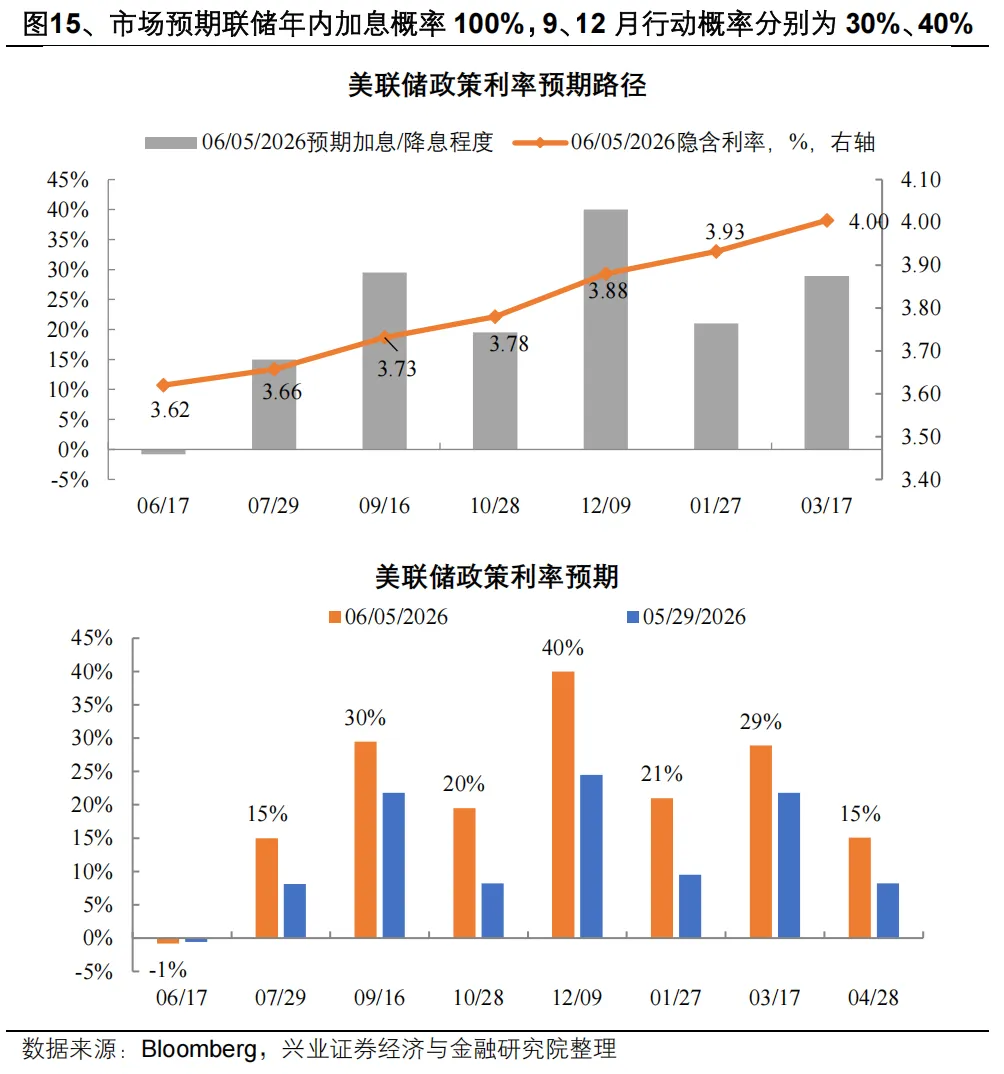

市场计价的紧缩路径进一步前置,预计6月外部流动性维持偏紧。数据发布后,前期由于油价边际回落而边际缓释的紧缩预期再次升温:市场预期2026年12月前加息概率为100%,其中9月行动的概率约30%。6月联储会议召开在即,也将是沃什主持的首次议息会议。短期内就业担忧大幅减弱,意味着联储政策的关注点应重回通胀。考虑到,通胀升温风险可能会使得部分联储官员认为若按兵不动会导致短端实际利率下降,因此年内点阵图大概率展现更加紧缩的信号。就沃什本人而言,即使他的截尾平均通胀主张隐含鸽派倾向,这个节点也不太会硬推宽松,预计会维持谨慎。如果前瞻指引和点阵图后续取消,则意味着潜在更大的波动。此外,6月欧央行和日央行预计也将进行加息。

偏紧的流动性预计将推升大类资产带来波动率。当前美国经济呈现出“短期经济景气+通胀上行”的组合,且美伊局势反复,霍尔木兹海峡短期通行前景极其不明朗,随着石油库存下降+夏季强需求,油价上行风险依然显著。流动性维持偏紧意味着大类资产还会处在高度波动状态。黄金和美债依然处在宏观逻辑不利的状态中。而对于权益尤其是科技股而言,强经济数据不算坏事,高利率在这个节点触发调整,还是跟前期累积的市场情绪和获利累积相关。其实本周公布就业数据前,博通最新季度业绩发布后未达市场预期已经开始压制情绪;谷歌、Meta增发的信息及SpaceX的IPO信息,也可能增加投资者对AI资本支出叙事下估值透支的疑虑。从美股结构来看,科技下跌的同时必需消费品上涨,显示资金可能阶段性转向防御,短期内关注市场波动加大的风险。

不宜过度线性外推当前美国的经济强势,年内依然有流动性转折希望。当前的流动性紧缩是否会引发如同22-23年的实质性加息风险,进而导致利率失控,可能是中期的核心问题。美国当前经济景气支撑有三:AI投资强势+4月前减税法案带来的退税效应支撑了消费+股市财富效应。但无论是财政支持力度还是利率绝对水平高度,跟2022年都是不可比的,美国经济依然是K型分化的。考虑到3月以来美债名义利率持续维持高位,财政没有额外支出,美国经济维持Q2这种景气状态到全年难度极大,不宜用当前经济热度线性外推,如果美国经济在三到四季度释放边际转弱的信号,则有望成为流动性边际转折的契机。

风险提示:海外市场波动超预期,6月联储议息会议鹰派超预期,近期油价及通胀超预期。

正文

风险提示:海外市场波动超预期,6月联储议息会议鹰派超预期,近期油价及通胀超预期。

报告联系人

兴证宏观研究合集

关税博弈与全球贸易系列

向上滑动阅览

20250409:美债暴跌:流动性危机来了吗——关税博弈与全球贸易系列七

20250408:贸易战资产复盘手册:基于1930年代和2018年贸易战的分析——关税博弈与全球贸易系列六

20250407:直面冲击:狭路相逢勇者胜——关税博弈与全球贸易系列五

宏观思考 · 首席沟通

向上滑动阅览

20250305:从投资于物到投资于人——2025年政府工作报告

经济脉搏 · 国内点评

向上滑动阅览

2024年中央经济工作会议

2024年11月进出口数据

2024年12月政治局会议

2024年11月通胀数据

2024年11月PMI数据

2024年10月经济数据

2024年10月金融数据

2024年10月通胀数据

2024年10月进出口数据

2024年10月PMI数据

2024年9月政治局会议

2024年金融支持经济高质量发展会议(9·24)

经济脉搏 · 海外点评

向上滑动阅览

超泓观 · 深度研究

向上滑动阅览

文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

宏观部分来自证券研究报告:《强非农引爆市场,年内联储会加息吗》

对外发布时间:2026年6月6日

报告发布机构:兴业证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格)

报告分析师 :

段超 执业证书编号:S0190516070004

卓泓 执业证书编号:S0190519070002

王祉凝 执业证书编号:S0190525060004