2026年6月1日至6月5日债券市场走势复盘

核心结论

在2026年6月1日至6月5日期间(共5个交易日),国内债券市场呈现“利率债与信用债走势分化“的格局:三类国债收益率全周小幅上行,而3年期AAA中短期票据收益率逆势下行,收益率曲线整体呈“短端信用陡峭度收窄、中长端利差走阔“的分化特征。

到期收益率水平(中债估值):

|

品种 |

6月1日 |

6月5日 |

变动 |

方向 |

|

1年期国债 |

1.1588% |

1.1775% |

+1.9 bp |

↑ 上行 |

|

3年期AAA中短期票据 |

1.6235% |

1.6115% |

-1.2 bp |

↓ 下行 |

|

10年期国债 |

1.7009% |

1.7207% |

+2.0 bp |

↑ 上行 |

|

30年期国债 |

2.1910% |

2.2040% |

+1.3 bp |

↑ 上行 |

到期收益率曲线:

|

利差指标 |

6月1日 |

6月5日 |

变动 |

形态 |

|

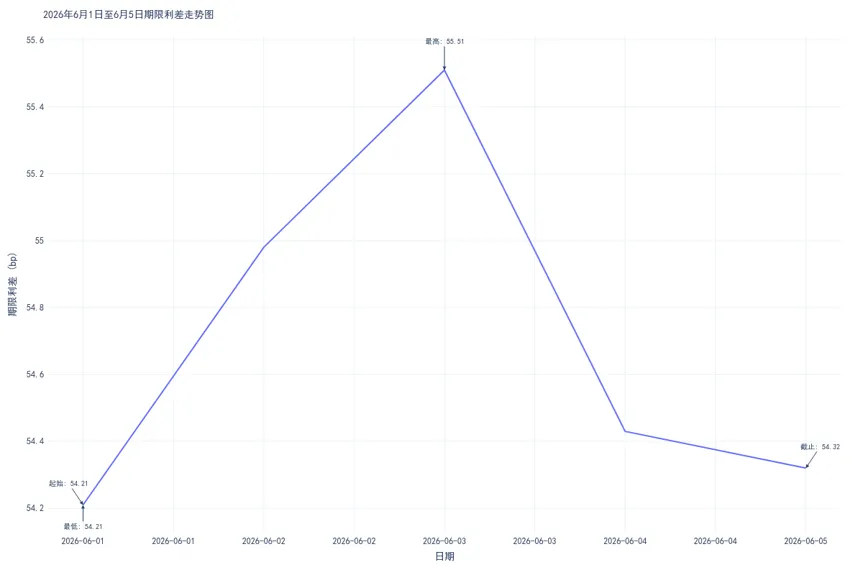

期限利差(10Y-1Y) |

54.2 bp |

54.3 bp |

+0.1 bp |

基本持平 |

|

超长端陡峭度(30Y-10Y) |

49.0 bp |

48.3 bp |

-0.7 bp |

小幅收窄 |

核心驱动:①5月31日(周日)公布的5月官方制造业PMI录得50%,环比下降0.3个百分点至荣枯线,新订单和新出口订单双双回落,基本面弱复苏继续为债市提供支撑;②央行月初开启“削峰“模式——6月1日至4日OMO分别净回笼2470亿元、2488亿元、1776亿元、1013亿元,其中6月3日和4日连续两天零投放,为2024年8月以来首次,释放“避免市场利率过度偏离政策利率“的信号;③6月5日央行开展5000亿元3个月买断式逆回购操作(较到期8000亿元净回笼3000亿元),叠加缴准日,资金面由极度宽松转为偏紧;④全周DR001在1.30%~1.34%区间运行,资金面整体宽松但边际收敛;⑤信用债在“资产荒“格局延续下延续独立强势,3年期AAA票据收益率全周连续五日下行。

第一章:到期收益率水平变化

本周期内,债券市场呈现“利率债先下后上、信用债持续走强“的显著分化格局:

1年期国债:从1.1588%上行至1.1775%,全周上行+1.9 bp。走势呈“先下后上“——6月1日1.1588%,6月2日在PMI数据偏弱和跨月后流动性充裕推动下进一步下行至1.1538%(周内低点),随后三个交易日持续反弹:6月3日1.1577%,6月4日1.1638%,6月5日1.1775%(周内高点)。短端在央行OMO连续零投放叠加买断式逆回购缩量信号下,周五反弹幅度最大。

3年期AAA中短期票据:从1.6235%下行至1.6115%,全周下行-1.2 bp,是四类品种中唯一逆势下行的品种。走势呈“五日连续下行“——6月1日1.6235%→6月2日1.6158%→6月3日1.6134%→6月4日1.6126%→6月5日1.6115%(周内低点)。信用债在“资产荒“格局延续和机构配置需求旺盛的支撑下持续走强,与利率债形成鲜明对比。某债市周报(2026-06-05)记录,“1Y/3Y/5Y的AAA评级信用债收益率收1.46/1.61/1.74,比前一周分别变动了-1bp/-3bp/-5bp”,信用债全周表现显著优于利率债。

10年期国债:从1.7009%上行至1.7207%,全周上行+2.0 bp,在四类品种中上行幅度最大。走势呈“N型“宽幅震荡——6月1日1.7009%(周内低点),6月2日小幅反弹至1.7036%,6月3日在OMO零投放信号冲击下单日上行至1.7128%,6月4日回落至1.7081%,6月5日在买断式逆回购净回笼叠加缴准扰动下大幅上行至1.7207%(周内高点)。国投证券(2026-06-03)点评称,“OMO近期连续缩量,今日零投放,除一级交易商需求低之外,可能也有政策的考量“,并警示“收益率下行速度有所加快,警惕非理性因素的影响“。

30年期国债:从2.1910%上行至2.2040%,全周上行+1.3 bp。走势呈“窄幅震荡、周三脉冲“——6月1日至2日均维持在2.1910%,6月3日单日脉冲至2.2050%(周内高点),6月4日回落至2.1910%,6月5日再度升至2.2040%。超长端总体波动温和,6月3日的脉冲与10年期同步,主要受OMO零投放信号驱动。

第二章:到期收益率变化分析

各期限变化对比

|

品种 |

起始值(6月1日) |

截止值(6月5日) |

ΔY(bp) |

方向 |

|

1年期国债 |

1.1588% |

1.1775% |

+1.9 bp |

↑ |

|

3年期AAA票据 |

1.6235% |

1.6115% |

-1.2 bp |

↓ |

|

10年期国债 |

1.7009% |

1.7207% |

+2.0 bp |

↑ |

|

30年期国债 |

2.1910% |

2.2040% |

+1.3 bp |

↑ |

关键观察:

1.利率债与信用债罕见分化:本周最显著的特征是三类国债收益率全周上行,而3年期AAA票据连续五日下行,两者方向背离。这与上周(5月25日-29日)“四类品种全线下行“的格局形成根本性逆转。驱动分化的核心逻辑在于:利率债受到央行“削峰“操作(OMO零投放+买断式逆回购缩量)的边际收紧信号压制,而信用债则在“资产荒“格局下获得非银配置力量的持续支撑。财通证券(2026-06-06)指出,“OMO和买断式逆回购都具有削峰填谷的特点,是央行对于市场流动性充裕的被动响应而非主动态度“,但市场仍对央行信号高度敏感。

2.6月2日(周二)为利率债收益率周内低点:跨月后首个完整交易日,流动性极度充裕——大行净融出升至3.79万亿元,隔夜匿名最低至1.29%,成交近千亿元。财通证券记录,“周二央行OMO投放2亿元,源于市场对OMO需求弱,资金面极度宽松,全市场大量机构主动融出“。在PMI数据偏弱叠加上周多头情绪的延续下,利率债在周二触及全周低点。

3.6月3日(周三)为关键转折日:央行公告7天期逆回购操作量为零,且注明“根据公开市场业务一级交易商的需求“——一级交易商没有OMO需求侧面反映流动性充裕,但市场将此解读为央行有意避免利率过度下行。国投证券(2026-06-03)点评,“近期收益率下行速度有所加快,警惕非理性因素的影响……在物价中枢有所抬升的背景下,收益率过快下行与基本面有所不符,警惕非理性因素对债券市场的影响“。当日10年期国债单日上行0.9 bp(1.7036%→1.7128%),30年期国债单日上行1.4 bp。

4.6月5日(周五)利率债收益率全面冲高:当日面临三重压力——8000亿元3个月买断式逆回购到期(仅续作5000亿元,净回笼3000亿元)、缴准日大行融出骤降至2.86万亿元、OMO虽转为净投放920亿元但难以完全对冲。财通证券记录,“周五缴准日,央行OMO转为净投放920亿元呵护流动性,买断式净回笼3000亿元……整体资金面偏紧,大行融出显著下行至2.86万亿元,隔夜匿名1.4%仅成交数十亿元“。1年期国债单日上行1.4 bp(1.1638%→1.1775%),10年期国债单日上行1.3 bp(1.7081%→1.7207%)。

5.信用债“脱敏“利率债波动:3年期AAA票据全周五日连续下行,从1.6235%降至1.6115%,与利率债走势完全脱钩。某债市周报(2026-06-05)显示,“1Y/3Y/5Y的AAA评级信用债收益率收1.46/1.61/1.74,比前一周分别变动了-1bp/-3bp/-5bp”,中长端信用债下行幅度更大。国泰海通(2026-05-31)在6月展望中指出,“资产荒会否在需求端进一步加深,是推动债市进一步走强的关键。若后续银行配债需求回升进一步强化资产荒逻辑,结合债券供给结构,受益更明显的将是信用债和中短端利率债“。

第三章:到期收益率曲线变化

期限利差变化

|

指标 |

6月1日 |

6月2日 |

6月3日 |

6月4日 |

6月5日 |

变动 |

形态 |

|

期限利差(10Y-1Y) |

54.2 bp |

55.0 bp |

55.5 bp |

54.4 bp |

54.3 bp |

+0.1 bp |

基本持平 |

|

超长端陡峭度(30Y-10Y) |

49.0 bp |

48.7 bp |

49.2 bp |

48.3 bp |

48.3 bp |

-0.7 bp |

小幅收窄 |

曲线形态判断:

本周期内,收益率曲线呈现“整体期限利差持平、但内部结构剧烈分化“的复杂特征:

1.整体期限利差(10Y-1Y)基本持平(+0.1 bp):10年期国债上行2.0 bp,1年期国债上行1.9 bp,两者上行幅度几乎一致,导致期限利差从54.2 bp微升至54.3 bp,曲线整体形状基本不变。这与上周(期限利差-1.7 bp)的小幅平坦化形成对比,反映出本周利率债短端和长端受到的央行信号冲击较为对称。

2.超长端曲线小幅平坦化(30Y-10Y -0.7 bp):30年期国债上行1.3 bp,而10年期国债上行2.0 bp,10年期上行幅度略大于30年期。超长端利差的收窄幅度有限,整体维持在48-49 bp区间内窄幅震荡。国泰海通(2026-05-31)判断,“30年与10年的利差未必明显压缩,后续30年国债利率的下行,大概率以被动跟随10年中枢为主“。

3.“类股债跷跷板“下的曲线分化:本周曲线分化的本质是利率债与信用债的“内部分化“——前者受央行政策信号边际收敛的压制,后者受益于“资产荒“格局的持续深化。东方金诚(2026-06-01)判断,“在弱基本面、宽松流动性以及股市仍有调整压力等利好因素共同支撑下,本周债市将延续偏强运行,但受前期连续上涨后收益率已处低位制约,长端收益率进一步下行的空间受限,整体将以区间震荡为主“。

第四章:市场驱动因素与解读

4.1 【重点】5月PMI数据:制造业回落至荣枯线,内外需同步放缓

5月31日(周日),国家统计局公布5月官方PMI数据,是本周最重要的经济数据事件:

|

指标 |

5月 |

4月 |

变动 |

|

制造业PMI |

50.0% |

50.3% |

-0.3 pct |

|

非制造业PMI |

50.1% |

49.4% |

+0.7 pct |

|

综合PMI产出指数 |

50.5% |

50.1% |

+0.4 pct |

东方金诚(2026-06-01)分析,“5月制造业PMI指数回落至荣枯平衡线,新订单和新出口订单指数印证当前内需不足且外需面临放缓压力,经济弱复苏预期仍将为债市提供支撑“。PMI数据在周日公布后,周一债市开盘即反映这一偏弱信号,利率债收益率跳空低开(10年期国债周一报1.7009%,较前周1.7090%大幅下行)。

财信证券高频数据周报(2026-06-03)进一步印证了经济动能的边际走弱:5月钢铁PMI降至47.9%(环比-1.3 pct),汽车经销商库存预警指数57.9%(同比+5.2 pct),螺纹钢主要钢厂开工率仅41.99%。

4.2 公开市场操作:央行开启“削峰“模式,OMO连续零投放成为核心信号

本周期央行公开市场操作由“呵护“切换为“削峰“,释放避免利率过度下行的政策信号:

|

日期 |

7天逆回购投放 |

到期量 |

净投放/回笼 |

关键事件 |

|

6月1日(周一) |

110亿元 |

2580亿元 |

净回笼2470亿元 |

月初惯性回笼 |

|

6月2日(周二) |

2亿元 |

2490亿元 |

净回笼2488亿元 |

极低投放反映流动性充裕 |

|

6月3日(周三) |

0亿元 |

1776亿元 |

净回笼1776亿元 |

OMO零投放!一级交易商无需求 |

|

6月4日(周四) |

0亿元 |

1013亿元 |

净回笼1013亿元 |

连续第二日零投放 |

|

6月5日(周五) |

920亿元 |

1230亿元+8000亿元买断式到期 |

净回笼8310亿元(其中买断式净回笼3000亿) |

缴准日+买断式缩量 |

关键操作解读:

① OMO连续两日零投放——2024年8月以来首次,信号意义强烈:央行公告称“根据公开市场业务一级交易商的需求,2026年6月3日7天期逆回购操作量为零“。国投证券(2026-06-03)点评,“OMO是熨平短期资金面的工具,低量操作或者不操作的背景都是资金面宽松,银行体系流动性充裕“,但同时警示“在物价中枢有所抬升的背景下,收益率过快下行与基本面有所不符,警惕非理性因素对债券市场的影响“。财通证券(2026-06-06)指出,“周三周四,央行OMO零投放的公告都注明了原因是‘根据公开市场业务一级交易商的需求‘。一级交易商没有需求侧面反映了市场的流动性充裕“。

② 买断式逆回购净回笼3000亿元:6月5日,央行开展5000亿元3个月买断式逆回购操作,当日8000亿元到期,净回笼3000亿元。《金融时报》文章(2026-06-02)解读,“6月份3个月期买断式逆回购操作缩量,旨在通过供给端调节,避免市场利率过度向下偏离政策利率“。财通证券补充,“买断式逆回购的缩量也主要源于银行申购买断式的意愿不高。当前国股行和城商行3M和6M存单融资的利率都在1.4%左右的低位,使用买断式逆回购补负债的诉求不高“。

③ “收短放长“操作思路延续:《金融时报》引述南方基金分析师称,“近期央行公开市场操作变化,本质上是根据市场流动性供求变化进行的动态调节。市场不宜简单根据单日投放规模判断政策松紧,更应关注资金利率和流动性环境的整体变化“。东方金诚首席宏观分析师王青指出,“6月初资金面向宽,公开市场操作规模再下降,符合季节性规律“。但连续两日零投放仍超出市场预期,构成本周债市最重要的边际定价变量。

4.3 资金面:从“极度宽松“到“边际收敛“,DR001中枢维持1.32%

本周期内资金面经历“极度宽松→宽松→偏紧“的三阶段切换:

●6月1日-2日(极度宽松):财通证券记录,“周一跨月后央行惯性净回笼2470亿元,资金面均衡偏松,大行融出明显走高至3.56万亿元,隔夜匿名1.31%附近少量融出“;“周二央行OMO投放2亿元,资金面极度宽松,全市场大量机构主动融出,大行净融出走扩至3.79万亿元,隔夜匿名最低至1.29%,成交近千亿元“。DR001加权均价从1.32%附近小幅下行。

●6月3日-4日(宽松延续):央行连续两日OMO零投放,但资金面依然宽松。财通证券记录,“周三无OMO投放,资金面依旧宽松,大行融出3.72万亿元,隔夜匿名1.3%成交超千亿元“;“周四延续无OMO投放,大行融出进一步增长至3.81万亿元,但中小行融出显著下降,或为周五缴准日做准备“。

●6月5日(偏紧):缴准日叠加买断式逆回购净回笼3000亿元。财通证券记录,“周五缴准日,央行OMO转为净投放920亿元呵护流动性,整体资金面偏紧,大行融出显著下行至2.86万亿元,隔夜匿名1.4%仅成交数十亿元“。

某债市周报(2026-06-05)总结,“本周为6月第一周,资金利率较跨月前并未有明显下行,DR001、DR007分别稳定在1.32%、1.34%附近,预计周五DR007略有提升。本周前四天OMO累计净回笼7747亿元,其中周三、四连续两天零投放,周五3M买断式逆回购净回笼3000亿元,当日OMO转为净投放920亿元。大型银行净融出回升至3.8万亿元左右、属于中性偏低水平;而以货基为主的非银资金供给充裕,隔夜和7D融出稳定在1.38%-1.40%间“。

4.4 利率债与信用债分化的深层逻辑:“资产荒“持续深化

本周利率债与信用债走势的显著分化,折射出当前债券市场的核心矛盾——“资产荒“格局不仅未缓解,反而在需求端有加深迹象:

国泰海通(2026-05-31)在6月展望中系统分析了这一格局:“债券供需矛盾,在供给端的收缩是长期结构性的,短期难有变化,而需求端6月恐有加深。尤其是银行‘长期缩表‘逻辑是否会有转变。保规模的意愿虽始于信贷,但传导至实际执行层面,可能会不局限在信贷本身,对存贷乃至债券投资的整体规模都可能带来增长意愿。若后续银行配债需求回升进一步强化资产荒逻辑,结合债券供给结构,受益更明显的将是信用债和中短端利率债。“

广发证券(2026-05-31)进一步指出,“在‘资产荒‘持续的情况下,6月非银配置力量仍强,票息策略占优“。

信用利差数据印证了这一判断:本周AAA评级3年期信用债收益率从1.6235%降至1.6115%,而同期限国债收益率上行,信用利差(3Y_AAA-1Y国债)从46.5 bp急剧收窄至43.4 bp(-3.1 bp),显示信用债相对利率债的溢价正在被持续压缩。

4.5 央行对债券市场的新定位:政策关注度持续提升

长江证券(2026-05-30)固定收益专题报告梳理了央行对债券市场的新定位:“央行将短端DR001确定为市场利率并维持窄幅波动,以此为锚,引导市场交易出一条平稳向上的国债收益率曲线。当前央行关注债券市场利率在货币政策利率传导中的作用,预计债市延续双向波动,中短端尤其信用债或维持下行,而10Y、30Y国债利率在1.7%、2.15%附近需要关注潜在回调风险。“

本周OMO连续零投放,恰好印证了长江证券“10Y国债在1.7%附近需要关注潜在回调风险“的判断——10年期国债在周一触及1.7009%(接近1.7%关口)后,央行随即开启“削峰“操作,收益率在周五反弹至1.7207%。

4.6 海外因素:日本央行加息预期升温,美伊谈判胶着

●日本央行6月加息预期骤升:宏观早报(2026-06-05)报道,“日本央行行长植田和男罕见释放明确信号,只要通胀上行风险超过经济下行风险,就必须‘充分讨论加息利弊‘,这一措辞令市场6月加息预期骤升至85%。日本央行官员可能在6月16日政策会议上讨论将基准利率上调25个基点至1%的方案“。

●美联储加息预期不减:IMF(2026-06-04)表示,“美联储需依据最新经济数据审慎调整政策“。市场仍定价2026年12月加息概率较高。

●美伊谈判胶着:6月1日早资讯报道,“美国总统特朗普在审阅谈判代表与伊朗敲定的协议草案后,要求对多项条款作出修改。协议最终落地可能需要一周或更长时间“。

4.7 机构行为与市场展望

多家机构对本周及后续债市的判断:

●东方金诚(2026-06-01):“在弱基本面、宽松流动性以及股市仍有调整压力等利好因素共同支撑下,本周债市将延续偏强运行,但受前期连续上涨后收益率已处低位制约,长端收益率进一步下行的空间受限,整体将以区间震荡为主“。

●建信期货(2026-06-01):“展望6月,经济数据可能延续边际放缓,且在当前内需持续不足的背景下,通胀难以全面扩散引发央行政策转向,这将继续支撑债市多头信心。考虑资金面大概率维持宽松但资金利率进一步下行空间有限,市场资金可能继续向中长端迁移进行利差压缩,曲线或进一步平坦化“。

●国信证券(2026-06-02):“综合判断,6月市场利率中枢仍处低位,较5月或边际小幅上行。尽管季末因素带来阶段性扰动,但在央行灵活对冲与财政支出发力的支撑下,资金面整体风险可控,流动性维持温和格局“。

●财通证券(2026-06-06):“央行对于流动性的支撑力度并没有改变,‘中性偏松‘依旧是未来一段时间的主要基调。OMO和买断式逆回购都具有削峰填谷的特点,是央行对于市场流动性充裕的被动响应而非主动态度“。

●浙商证券(2026-05-28)6月债市调查问卷:“6月债市的定价核心牢牢锚定在货币政策与资金面,投资者对央行态度的敏感度远高于其他变量,短端利率走势仍是决定市场情绪的关键。‘机构行为博弈‘维持高位,反映资产荒背景下交易拥挤和同业博弈已成为常态风险“。