三界三首:界首再生塑料市场学习与思考

界首

“三界三首·双城驱动”:以PET、PP/PE、ABS三大主流品类为基石(三界),在全国率先布局溶剂型聚烯烃回收、特种聚酯甲醇解回收、尼龙化学回收三大首创技术项目(三首)。同时,深度绑定合肥(新能源汽车、白色家电)与滁州(光伏、食品包装) 两大省内产业集群,从“全国集散枢纽”跃升为“长三角PCR再生新材料高地”。

《颍州初别子由二首》其二

【北宋】苏轼

咫尺不相见,实与千里同。

人生无离别,谁知恩爱重。

明明近在眼前,却如同远隔千里,终究无法相见。

倘若人的一生从没有过别离,又怎能懂得彼此之间的情意有多深重。

熙宁五年(公元1072年)春天(一说熙宁四年),欧阳修此时已经退居颍州(安徽阜阳)。作《蝶恋花·尝爱西湖春色早》:

尝爱西湖春色早。腊雪方销,已见桃开小。

曾经喜爱西湖早春时节的景色。冬日的积雪刚刚消融,就已经看见桃花含苞初绽。

有志者事竟成

将军前在南阳,建此大策,常以为落落难合,有志者事竟成也。

将军当初在南阳之时,就定下平定齐地的宏图大计,当时众人都觉得这想法不切实际、难以实现,如今看来,有志向的人,终究能成就一番事业啊。

出处:南朝·宋·范晔《后汉书·耿弇传》(卷十九)。南宋岳飞抗金时,尝书此段以自勉并激励将士。

界首光武镇(以汉光武帝命名的村镇)3家再生塑企学习笔记——冠泓、生宸源、中永联|前两家国家级专精特新小巨人

【项目示范线】废塑料资源化全链路!中科光电“界首市金吴再生PET示范线”

光武帝有光武中兴,期待光武镇也有塑料再生的“中兴”。

一、参访三家企业简介

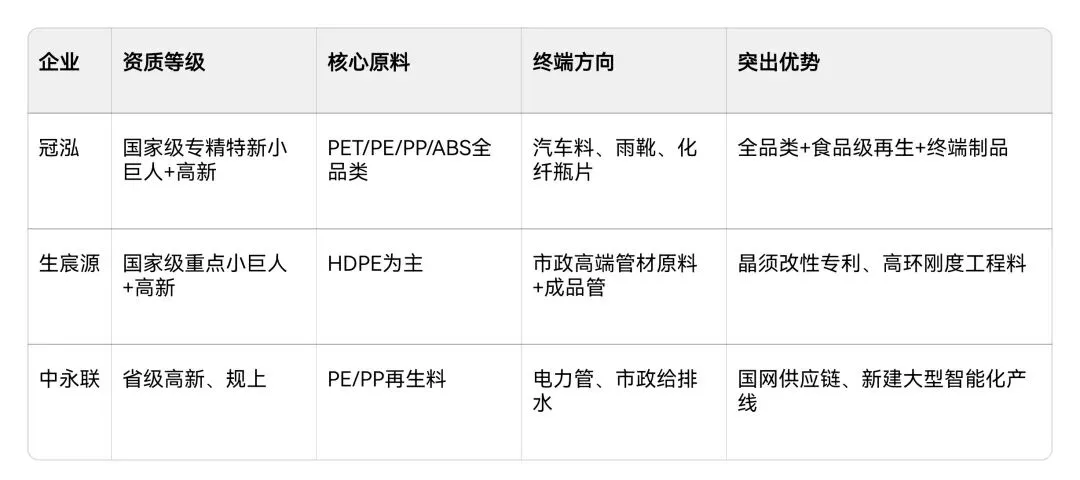

(一)安徽冠泓塑业有限公司(国家级专精特新小巨人、界首再生塑料龙头)

现状

1. 产能释放:现有15万吨改性粒、3万吨PET瓶片、2000万双雨靴产能常年开工率75%~82%,雨靴代工(际华3517)订单稳定、外销东南亚持续放量;2026年新投产FDA食品级HDPE车间已小批量供货,国内少数拿到FDA食品接触级再生HDPE资质的再生厂,GRS、IATF16949汽车料认证完备,金发、军工客户定点供货常态化。

2. 营收结构:2025年营收10.1亿元,改性颗粒占62%、雨靴制品28%、PET净片外销10%;PET瓶片常年出口江浙化纤、海外东南亚,是界首PET出口标杆企业 。

3. 回收配套:自建省外河南、山东6处定点打包分选仓,规避本地散户劣质毛料,高端料原料自给率60%,低端杂塑仍依托界首本地回收市场补库 。

4. 技改进展:废气、废水环保改造全部落地,此前环保整改项目验收完毕,全厂区在线环保监测全覆盖,国家级绿色工厂运维合规。

问题

1. 原料分化矛盾:高端净料紧缺、低端杂料过剩。

FDA食品级、汽车级PCR原料依赖定点瓶料,优质饮料瓶毛料逐年涨价、外省货源收缩;低端杂PE/PP货源充足,但新料低价挤压,低端颗粒利润微薄、库存周期性积压。

2. 雨靴板块盈利承压

PVC原料跟随原油波动剧烈,劳保雨靴代工单价多年上浮有限,外贸海运、关税抬升,东南亚竞品低价冲击,雨靴板块毛利率常年仅5%~7%。

3. 资金占用偏高

汽车料、食品级原料需现款锁货,下游大厂账期30~60天,全年原料垫资较高,流动资金偏紧;新建食品级车间固定资产投入大,折旧摊销持续拉高固定成本 。

4. 季节性用工缺口

雨靴旺季(每年3-6月、9-11月)注塑、成型工位缺工,皖北本地熟练技工外流,临时招工成本上浮15%+ 。

(二)、安徽省生宸源材料科技实业发展股份有限公司(国家级专精特新重点小巨人、市政管材改性龙头)

现状

1. 产能落地:总规划1000亩仅一期230亩投产,在建二期暂缓,现有HDPE改性粒+管材生产线稼动率68%~73%;依托自研HDPE-IW晶须增强改性专利,高环刚度波纹管为核心优势产品,持续中标山西、河南、安徽多地市政雨污管网、海绵城市项目 。

2. 营收结构:2025年营收3.8亿,改性粒外销45%、自产管材55%,管材以市政招投标订单为主,零散小单少;国家级重点小巨人背书,住建部管材入库企业,品牌在国内再生市政管材赛道辨识度靠前。

3. 原料模式:聚焦HDPE中空桶、日化桶再生料,固定合作豫鲁打包站,HDPE专用原料定向采购,极少掺混杂塑,产品性能稳定性优于同行。

4. 投产规划:剩余770亩规划用地受园区土地指标、资金制约,百亿产值规划落地周期拉长,短期无法扩产放量 。

问题

1. 大额基建投入,现金流紧绷

前期一期厂区土地、设备投入超6.3亿元,固定资产折旧高;市政项目工程款拖欠普遍,2020年后长期依赖税费减免、银行纾困贷款周转,二期项目因资金暂缓开工 。

2. 行业周期性+基建下行冲击

市政基建开工放缓、地方财政收紧,管材招投标压价严重,同行全新料管材低价抢单,再生改性管材性价比优势被压缩,订单增速放缓。

3. 产品品类单一,抗风险弱

全系产品绑定HDPE市政管材,无PP、PET多元化产品线,HDPE原料单边涨价时无法通过品类对冲成本波动。

4. 产能闲置与人才短板

设计产能远高于实际投产,部分挤出产线半停产;研发(23位博士站)、管材销售高端人才引进难,本地塑料技术人才储备不足,招聘技术岗仍缺口明显。

5. 知识产权保护及对冲高仿低价竞争,亦是该企业急需解决的问题。

(三)、安徽中永联塑业科技有限公司(高新企业、规上工业、电力/市政管材新锐大厂)

现状

1. 投产节奏:2026年进入全面达产阶段,40余条挤出线分批次投产,年产12万吨改性粒+10万吨管材产能逐步爬坡,当前综合稼动率55%~60%;国网一级供应商资质落地,MPP电力保护管定向供货各地供电局,给排水管材对接县域市政、农田水利项目。

2. 业务结构:自产改性料60%自用生产管材,40%对外外销PE/PP工程级颗粒;依托智能化分选线,再生料品级对标国标工程料,是界首少有的电力管材新锐大厂。

3. 资金配套:落地省内生物多样性专项绿色贷款,专项用于环保智能化技改,环保硬件配置在光武园区处于上游水平。

问题

1. 新厂爬坡阵痛,产能利用率偏低

设备刚投产磨合,工艺调试、人员磨合周期长,设计产能短期无法开满,单位固定制造费用偏高,投产前两年持续亏损、靠融资续命。

2. 国网准入壁垒高、订单落地慢

国网供应商入围后区域准入、产品送检周期长,存量电力管材市场被老牌联塑、伟星等大厂垄断,新客户开拓周期远超预期。

3. 原料成本被动、应收账款偏高。

主营PE/PP通用再生料,原生PE/PP持续低位运行,再生料加工成本>新料,外销改性颗粒竞争力不足,只能优先自产消化原料。

4. 仓储与土地受限

厂区预留仓储用地不足,旺季原料集中到货只能临时露天堆放,环保管控下露天堆料受限,倒逼原料分批采购、抬升运输成本。

(四)、三家差异化优势

二、界首再生塑料产业现状总结

1. 绝对优势:全国最大原料底盘与完整产业链。

· 体量垄断:年回收260-300万吨,占全国废旧塑料集散重要份额;39家规上企业形成125万吨/年加工能力(光武镇约200余家再生企业)。

· 链条闭环:完成“回收-分选-造粒-改性-制品”全产业链布局,园区化环保达标,告别“散乱污”。

· 技术起步:拥有12家高新、3家国家级专精特新企业,部分龙头已切入汽车、5G、家电等高附加值领域,并参与国标制定。

2. 核心痛点:大而不强,高价值闭环缺失。

· 产品同质化严重:多数规上企业仍停留在通用PP/PE/PET颗粒,陷入低价竞争。高端改性(如食品级PCR、汽车专属料)产能占比偏低。

· 技术代差明显:主流技术为物理回收(分选-造粒),无法处理复合包装膜、轮胎帘子线、废旧尼龙纺织品等复杂废料,也无法产出“同级循环”的高品质材料。

· 品牌与议价力弱:虽产量大,但下游品牌客户(如车企、家电厂)指定采购多为威立雅、北欧化工、金发科技等国际国内品牌,界首多作为“原料供应商”被压价。

· 人才结构性短缺:缺乏高分子改性、化学回收工艺、碳足迹认证、国际贸易等高端人才,制约企业向深加工和出口转型。

· 区域协同不足:原料“买全国”,产品“卖全国”,但与省内合肥、芜湖等巨大应用市场(新能源车、家电)缺乏深度绑定,物流与定制化优势未发挥。

三、“三界三首”升级战略建议(结合安徽产业优势)

(本段感谢界首高新区管委会曹主任、孙书记等接待人员,及隽赐林总、再生塑料运营张总等提供的综合信息,因时间仓促,而做的肤浅思考,难免挂一漏万,贻笑大方。仅为抛砖引玉,以期有益于界首再生塑料行业、及相关发展伙伴为祷。)

针对上述问题,建议不再追求“大而全”,而是聚焦“高而精”,打造三个“垂直闭环”。

【三界】—— 夯实三大高端应用赛道

1. PET界:从“瓶片”到“食品级&车用纤维”

· 目标:突破物理回收的食品安全瓶颈,建设10万吨/年食品级rPET(再生PET)产线,供应耐克、出口等企业;同时开发车用PET工程塑料(增强PET),用于新能源汽车电池支架、风扇等。——可参考洪泽佩普再生等项目招商模式。

· 抓手:赛维尔项目落地,推动上游环嘉、东锦等企业技改。

2. PP/PE界:从“管材”到“汽车轻量化&光伏辅材”

· 目标:对接合肥新能源汽车产业(蔚来、比亚迪、大众安徽),开发20%以上再生含量的保险杠(PP/EPDM)、内饰板(PP滑石粉填充)、线束护套(PE)专用料。同时,进军滁州光伏产业,开发光伏边框、接线盒用耐候PP/PE。

· 抓手:瑞琦、生宸源联合车企共建“再生塑料认证实验室”。

3. ABS/工程塑料界:从“家电壳”到“电子电气&城市矿产”

· 目标:针对家电和IT产品(合肥是美的、海尔、联宝基地),开发高流动、高冲击再生ABS,用于显示器外壳、空调面板。同时布局“城市矿产”精细化拆解-改性,提升回收价值。

· 抓手:冠泓牵头,联合家电拆解企业建立闭环系统。

【三首】—— 布局三大化学回收“未来技术”

1. 首个溶剂型聚烯烃(PP/PE)回收项目:与四川大学合作,从混合聚烯烃废膜(难以物理分选)中溶解、沉淀出纯净聚合物。产出可媲美新料的rPP/rPE,用于食品包装、医疗耗材等高端领域,规避物理回收性能下降问题。

2. 首个特种聚酯(轮胎帘子线)甲醇解化学回收项目:针对废轮胎中的聚酯帘子线(难降解、高价值),采用甲醇解技术解聚为单体DMT(对苯二甲酸二甲酯)和EG(乙二醇),再重新聚合为PET,实现轮胎到高端工程塑料的闭环。(安徽是橡胶制品大省,轮胎产量可观)。

3. 首个尼龙(地毯/渔网)化学回收项目:与东锦再生等合作,解聚废旧尼龙6(地毯、渔网)为己内酰胺单体,再聚合为高纯rPA6,用于汽车发动机周边部件、电子连接器等。(解决海洋塑料污染,可获得欧盟市场溢价)。

【双城驱动】—— 深度融入安徽产业地图

1. 界首-合肥:汽车塑改深度绑定

· 模式:在合肥经开区设立“界首再生塑料联合实验室”或“异地仓”,由界首企业提供定制化改性料,合肥车企提供废弃零部件(保险杠、仪表板)作为原料,形成“车到料,料到车”的闭环。

· 政策:争取成为安徽新能源汽车“生产者责任延伸”试点(或锂电池),为合肥车企提供可追溯、合规的再生料碳足迹数据,助其满足欧盟《新电池法案》及报废车辆回收指令中再生比例要求。

2. 界首-滁州:光伏/食品级包装联动

· 模式:对接滁州光伏产业集群(隆基、晶科、福莱特),开发光伏组件边框、背板用高耐候再生PP/PE。

· 价值:利用滁州光伏产业的海关出口便利,让界首再生料随组件“借船出海”,打开国际市场。

四、保障建议

1. 人才飞地:在合肥设立“界首绿色材料研发中心”,研发在**,中试在界首,解决人才不愿来的问题。

2. 低碳认证:率先建设再生塑料产品碳足迹数据库,为每吨PCR材料出具可追溯的碳减排证明,作为进入欧洲市场的“绿色护照”。——界首高新区管委会曹主任已在布局。

3. 产业基金:设立“三首”技术专项基金,以股权投资形式支持化学回收中试及首台套设备落地。

总结: 界首的下一步,不是做“更大的废塑料集散地”,而是做“更聪明、更值钱的PCR材料精密加工区”。通过“三界”锚定高价值应用,通过“三首”掌握未来回收技术,通过“双城驱动”融入安徽优势产业链,最终从“全国最大”迈向“全球领先的可持续材料解决方案提供商”。

附:界首市经济+再生塑料概况(2024—2025官方数据)

一、全市宏观经济(人口、GDP、财税)

1.人口

– 户籍人口83.1万(2025),常住人口62.2万(2024年末),城镇化率51.38%,阜阳县域城镇化首位;人口外流常态,外出务工多从事再生资源回收商贸。

– 下辖3街道15乡镇,光武镇是再生塑料产业核心发源地 。

2.GDP(官方统计)

– 2024年GDP:400.80亿元,同比+6.3%;一产+4.6%、二产+7.6%、三产+7.5%

– 2025年GDP:417.60亿元,同比+5.7%,人均GDP6.4万元(阜阳县域第一),入围安徽县域经济30强、中部百强县

– 产业结构:二产(循环工业)主导,规上工业75%产值来自再生资源(再生塑料+再生铅+再生铝) 。

3.财政税收(2024公报)

– 一般公共预算总收入21.5亿元(+0.2%),其中税收收入14.3亿元(再生资源产业贡献本地税收70%+)

– 全年财政总支出52.8亿元,重点投向园区基建、环保技改、产业扶持、产学研补贴。

4.产业底盘

2025年全市资源循环产业总产值350亿元,连续5年安徽县域循环产业第一;再生塑料、再生铅、再生铝三大板块是立市支柱,全国1/10再生塑料产自界首 。

二、界首再生塑料回收产业现状

1.回收体系(全国集散枢纽)

1. 全国网格化回收网络:国内布设4000+固定回收网点,遍布全国各省市县村镇,界首十万回收从业人员全国上门收废塑料(瓶料、家电壳、汽车拆解塑料、包装废料)。

2.地缘优势:皖豫交界,河南、山东、苏北废旧塑料集中流入光武集散地,年总回收再生塑料260~300万吨,国内最大废旧塑料原料集散市场 。

3.源头业态演变:从80年代农民挑担以货换废塑料,进化成全国商贸型回收产业集群;光武镇为发源地,全镇再生塑料2024年产值54.1亿元,集聚上下游企业151家(规上39家、高新12家、专精特新3家)。

2.原料品类与产能

– 主流来料:PET瓶片、PP/PE编织袋、ABS家电壳、PVC管材、汽车改性废塑料、快递包装废料;

– 初级产品:通用再生颗粒、改性专用料,全国最大再生改性颗粒生产基地,再生塑料原料辐射江浙粤塑胶加工厂、改性厂、注塑厂 。

3.现存传统短板(升级前痛点)

早年散乱污小作坊遍地、粗放水洗、低端造粒、环保不达标;产品以低价通用颗粒为主,附加值低,仅做基础原料,缺少高端改性、工程塑料产能 。

三、再生塑料全产业链升级(园区化→高端化→新材料化三大阶段)

阶段1:关停散乱污、入园集聚(2005—2018,基础规范化)

1. 政府全域取缔家庭小作坊,推行全部企业入园(光武科技园+界首高新区塑胶产业园),统一集中污水处理、废气治理,建成标准化厂房30万㎡,全行业累计环保投入超亿元 。

2. 确立回收→精细分选→清洗造粒→改性→制品闭环产业链,告别粗放露天加工模式 。

阶段2:技术升级、改性高值化(2019—2024,从颗粒到改性新材料)

1. 装备智能化:淘汰老式水环造粒,普及AI智能色选、无水干洗、连续改性生产线;

2. 产学研落地:龙头企业(冠泓塑业、瑞琦塑胶、东锦再生)对接川大、合工大高分子学院,自建研发中心;规上塑企近70%配备研发机构 ;

– 代表:瑞琦改性PE管材抗冲击超国标,国内管道市场占有率12%;冠泓牵头制定PE/PP/ABS再生塑料国标,掌握行业标准话语权 ;

3. 产品升级:跳出低端通用颗粒,量产汽车改性塑料、5G光缆料、家电专用料、PET化纤原料、光伏辅材,再生料替代新料进入汽车、电子产业链。

阶段3:新材料+新能源配套(2025至今,新质生产力升级)

1. 产业定位升级:从“废塑料造粒基地”转向长三角PCR再生新材料产业园,引入赛维尔等头部PCR再生树脂企业,布局食品级再生PET、可降解改性复合料赛道。

2. 省级平台加持:安徽省生态环境集团与界首合资成立省级资源循环公司,统筹全省废旧塑料回收资源,做大原料底盘,打通长三角产销链路。

3. 延伸下游终端:就地注塑成型,管材、汽车配件、改性工程塑料就地深加工,减少原料外销、提升产品附加值30%+。

4. 园区空间规划:界首高新区执行159产业布局:1科创总部城+5专业化科技园(光武塑胶科技园为核心)+9配套小微双创园,分区管控、精细招商。

四、未来发展方向(十五五规划)

1. 再生塑料:聚焦PCR食品级再生、汽车改性PET、工程改性PA/ABS三大高端赛道;

2. 产业目标:再生塑料板块年产值冲击120亿+,全资源循环集群向千亿级迈进 ;

3. 绿色低碳:依托循环经济指数(全国首创),打造全国再生塑料绿色制造标杆基地。

附二:界首再生塑料企业明细

一、规上企业(规模以上工业)

工业规上标准:年主营业务收入≥2000万元的工业法人企业,纳入统计局月度产值、税收统计、政府产业台账;达不到2000万营收叫规下(中小小微加工厂) 。

光武科技园再生塑料板块:全园区塑企151家|规上39家|高新12家|国家级专精特新3家(官方口径)。

二、3家国家级专精特新“小巨人”(界首再生塑料头部3家)

企业名称 园区位置 主营产品

1.安徽冠泓塑业有限公司 光武科技园繁兴四路 PE/PP/ABS再生改性颗粒、PET瓶片、雨靴、汽车改性料;GRS、IATF16949认证,再生塑料国标参编单位

2.安徽瑞琦塑胶科技有限公司 北城科技园 HDPE改性粒、市政管道专用再生料、家电级PCR塑料;川大高分子产学研,管材料国内市占12%

3.安徽省生宸源材料科技股份 界首高新区 HDPE塑料合金、管廊专用改性再生料、工程塑料粒子,年产百万吨级新材料

三、12家再生塑料高新技术企业(高新名录,含上面3家专精特新)

1. 安徽冠泓塑业有限公司

2. 安徽瑞琦塑胶科技有限公司

3. 安徽省生宸源材料科技股份有限公司

4. 界首市荣发再生资源有限公司(光武繁兴二路,PET瓶片、环保分选)

5. 界首市宏达塑业有限公司(光武园区,通用改性颗粒、家电废塑造粒)

6. 安徽环嘉天一再生资源有限公司(光武繁兴西一路,化纤级PET瓶片)

7. 安徽玉丰新材料科技股份(光武西一路,PE再生粒、橡塑鞋材)

8. 安徽东锦资源再生科技(光武园区,瓶片纺丝化纤原料,福建落地龙头)

9. 安徽奥邦塑胶科技(北城科技园,PVC再生地板改性料)

10.界首市鑫鸿塑业有限公司(光武,PP编织袋再生造粒)

11.界首市恒鑫再生资源(光武,ABS家电壳破碎改性)

12.界首市顺达塑业(光武,PE管材再生专用料)

四、39家规上再生塑料企业(光武园区,分龙头+中型规上,列出主力22家,剩余17家中小型规上简注)

(一)头部12家(同时高新+规上,上面高新全部在规上名录)

冠泓塑业、瑞琦塑胶、生宸源、荣发再生、宏达塑业、环嘉天一、玉丰新材料、东锦再生、奥邦塑胶、鑫鸿塑业、恒鑫再生、顺达塑业

(二)中型规上10家(仅规上、非高新)

1.界首市光武塑业集团

2.界首市金源塑业有限公司(PP/PE颗粒)

3.界首市隆庆塑业

4.界首市博琛再生资源

5.界首环源再生资源(原丰杨塑业)

6.界首盛达新材料

7.界首恒通再生塑料

8.界首华宇塑业(汽车废旧塑料改性)

9.界首福瑞塑业(打包料、水洗瓶片)

10.界首安盛再生资源

(三)剩余17家中小型规上(光武园区分散)

全集中光武产业园繁兴一路~五路,主营:PET瓶片分选、编织袋造粒、废旧家电ABS破碎、PE农膜再生颗粒,企业名称:鑫源、伟杰、泰盛、明远、宇翔、康达、鑫瑞、盛鑫、宏远、天盛、瑞达、鑫诚、宏达新厂、利达、丰源、诚信、佳诚塑业(当地通用字号,工商实名以园区备案为准)

五、产业简要备注

1. 39家规上合计产能:年再生塑料加工约125万吨,占光武全镇产能85%;

2. 12家高新主攻:PCR食品级PET、汽车改性塑料、管道专用料(高附加值);普通规上多数做通用PE/PP/ABS基础颗粒;

3. 所有规上企业全部入园,禁止零散作坊生产。

界首光武再生塑料企业分类台账(按原料:PET/PP/PE/ABS,规上39+高新12+专精特新3)

备注:3家专精特新⊂12家高新⊂39家规上工业;规上=年营收≥2000万工业企业

一、专精特新3家(全高新+规上,高端改性为主)

1.PET瓶片化纤/食品级赛道(5家)

1.安徽环嘉天一再生资源:PET净片、化纤级瓶片

2.安徽东锦资源再生:PET瓶片、纺丝原料

3.界首荣发再生资源:PET破碎、分选、水洗瓶片

4.界首鑫鸿塑业:PET打包料、瓶片造粒

5.安徽玉丰新材料:PET+PE复合料、鞋材改性

2.PE/PP通用+管材改性(4家)

1.瑞琦塑胶:HDPE管材专用料

2.生宸源:HDPE合金改性

3.界首顺达塑业:LDPE农膜、HDPE管材颗粒

4.界首宏达塑业:PP编织袋、PE通用粒

3.ABS/PVC工程改性(3家)

1.冠泓塑业:ABS家电壳改性、PP改性

2.界首恒鑫再生:ABS黑白杂料、家电破碎造粒

3.安徽奥邦塑胶:PVC再生、地板改性粒

三、39家规上剩余27家(剔除12家高新,27家普通规上,按原料拆分)

分类1:PET专项(7家,瓶片、打包料、净片)

光武塑业集团、博琛再生、福瑞塑业、安盛再生、鑫源塑业、伟杰塑业、泰盛塑业

主营:饮料瓶破碎、水洗、瓶片外销,少量PET造粒

分类2:PP/PE为主(12家,编织袋、农膜、桶料造粒)

金源塑业、隆庆塑业、环源再生、盛达新材料、恒通再生、华宇塑业、明远、宇翔、康达、鑫瑞、盛鑫、宏远

PP:编织袋、吨包造粒;PE:机油桶、农膜、洗洁精桶颗粒

分类3:ABS杂塑+杂料综合(8家,家电壳、杂塑料混炼)

天盛、瑞达、鑫诚、宏达新厂、利达、丰源、诚信、佳诚塑业

主营:废旧家电ABS、杂色工程塑料破碎造粒、混配改性

四、产能精简小结

1.PET板块:高新5家+规上普通7家,合计年加工瓶片约82万吨;

2.PE/PP板块:高新4家+普通规上12家,年造粒约30万吨;

3.ABS/PVC改性:高新3家+普通规上8家,年工程改性料约13万吨;

合计39家规上总产能≈125万吨/年。