独立储能市场政策与盈利模式解读

一、行业发展概况

- 1、刚需催生储能

国内风光合计装机 18.4 亿千瓦,占电源装机 47% 超越火电,新能源出力不稳叠加电网峰谷差逐年走高,储能成为消纳新能源、电网调峰刚需。 - 2、储能装机结构

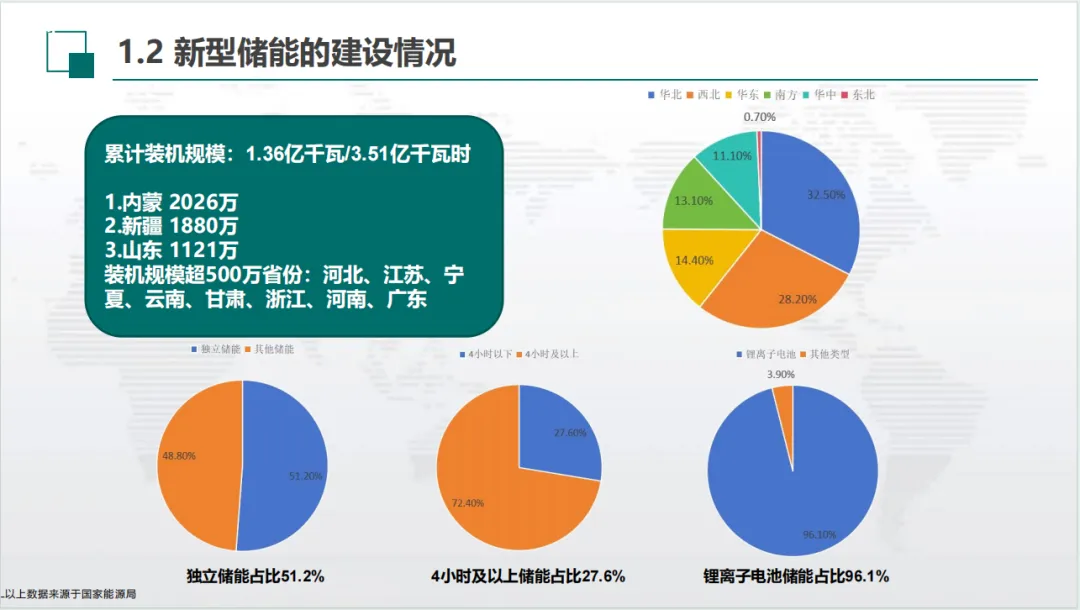

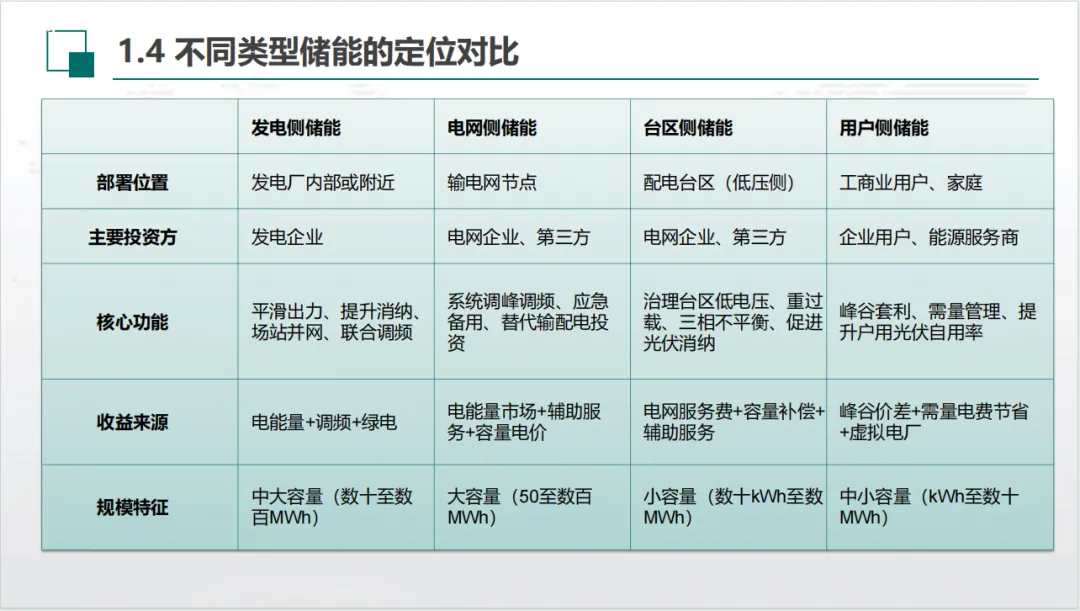

新型储能累计装机 1.36 亿千瓦,独立储能占全部储能 51.2%;锂电储能占比 96.1%,4 小时及以上长时储能仅 27.6%;内蒙、新疆、山东装机规模领先。储能按应用分为发电、电网、台区、用户侧四类,区位、投资主体、功能、收益路径各有区分。 - 3、行业发展四阶段

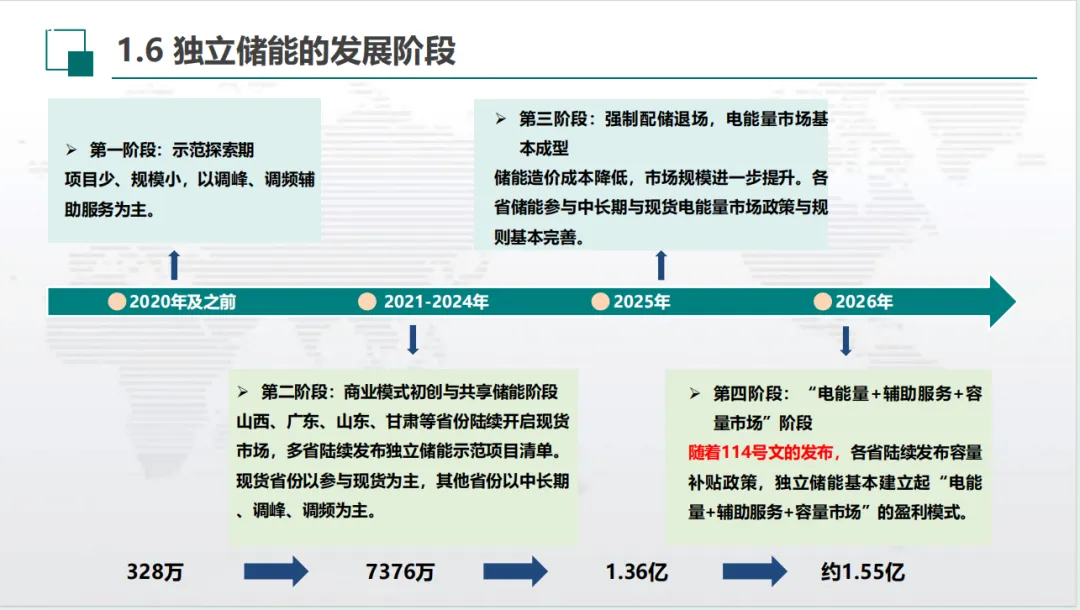

从早期示范探索,到共享储能试点、现货市场落地,2026 年依托 114 号文正式迈入电能量 + 辅助服务 + 容量三位一体商业化成熟期。

二、顶层政策沿革

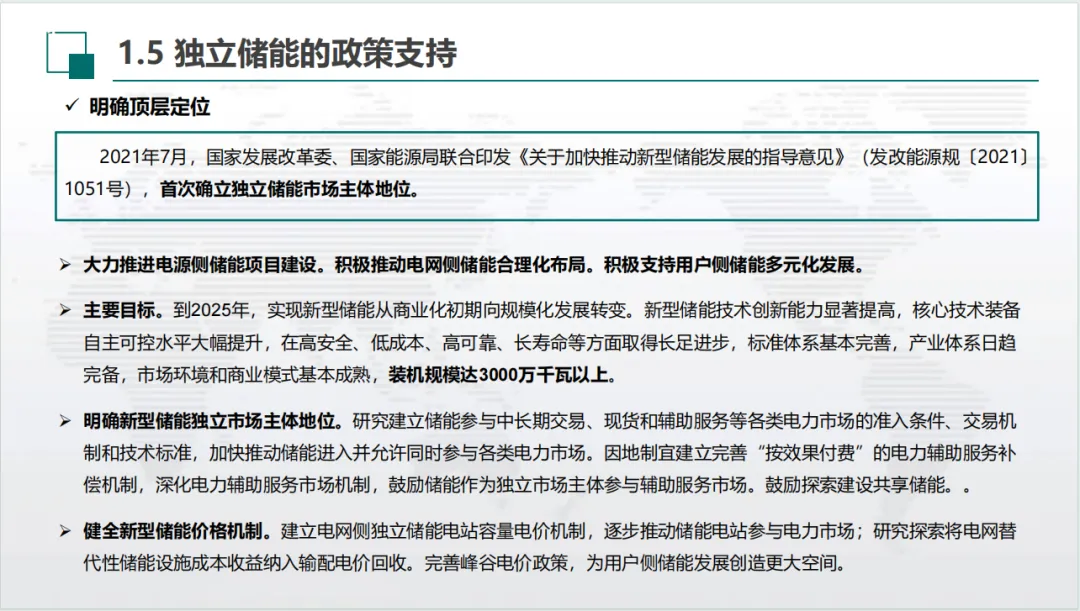

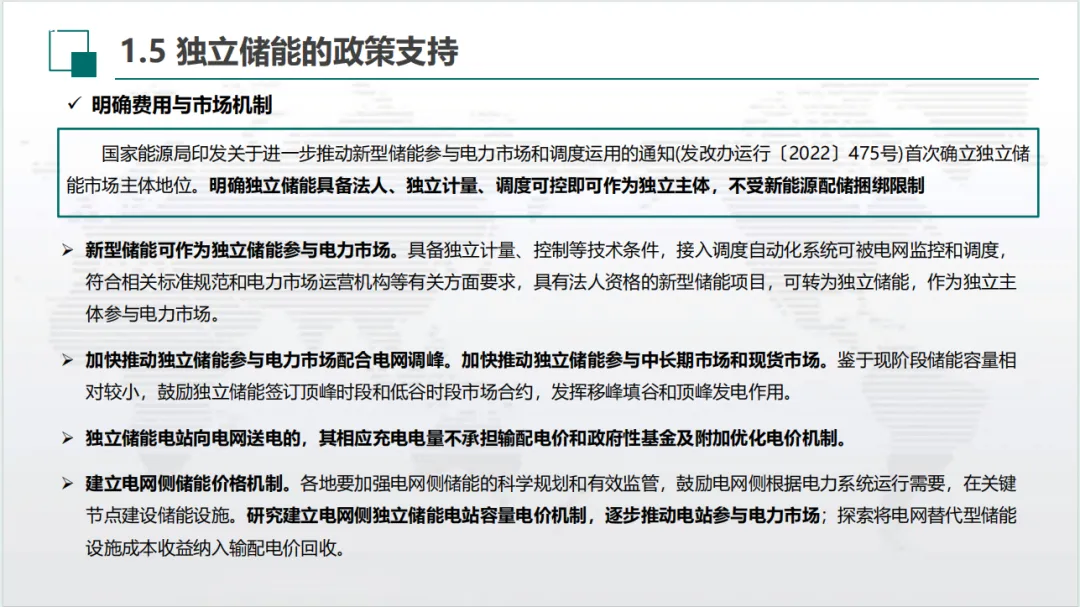

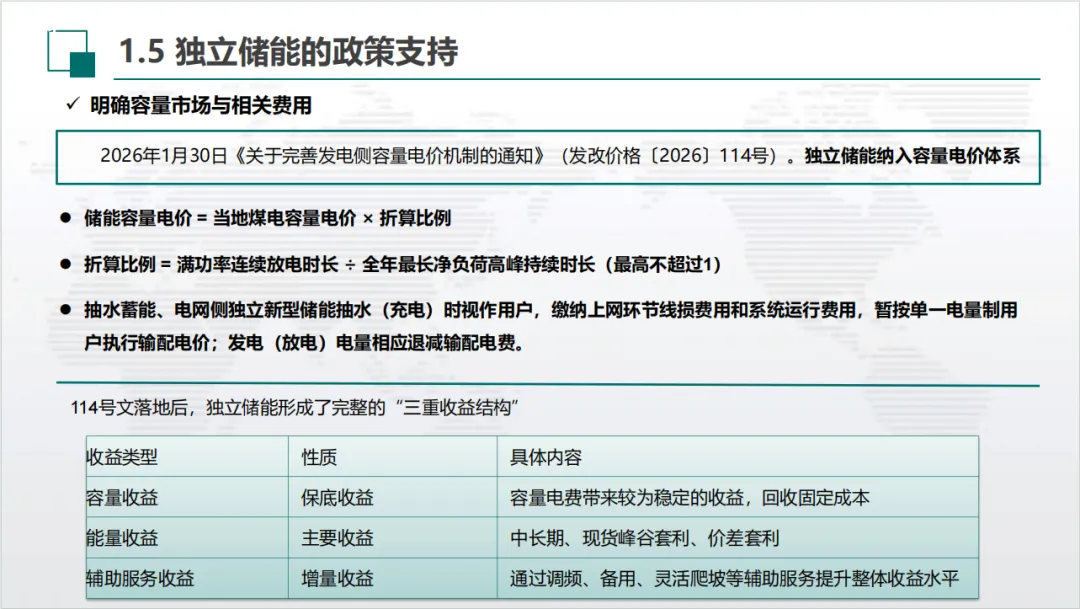

2021 年国家文件确立独立储能合法市场主体地位;2022 年明确具备独立法人、可调度计量即可独立入市,储能充电免收放电对应电量输配电价;2026 年 114 号文为核心拐点,独立储能正式纳入容量电价制度,计算公式为:储能容量电价 = 当地煤电容量电价 × 实际放电时长 / 电网高峰时长(封顶 1),正式夯实三重收益制度根基。

三、独立储能三重盈利体系

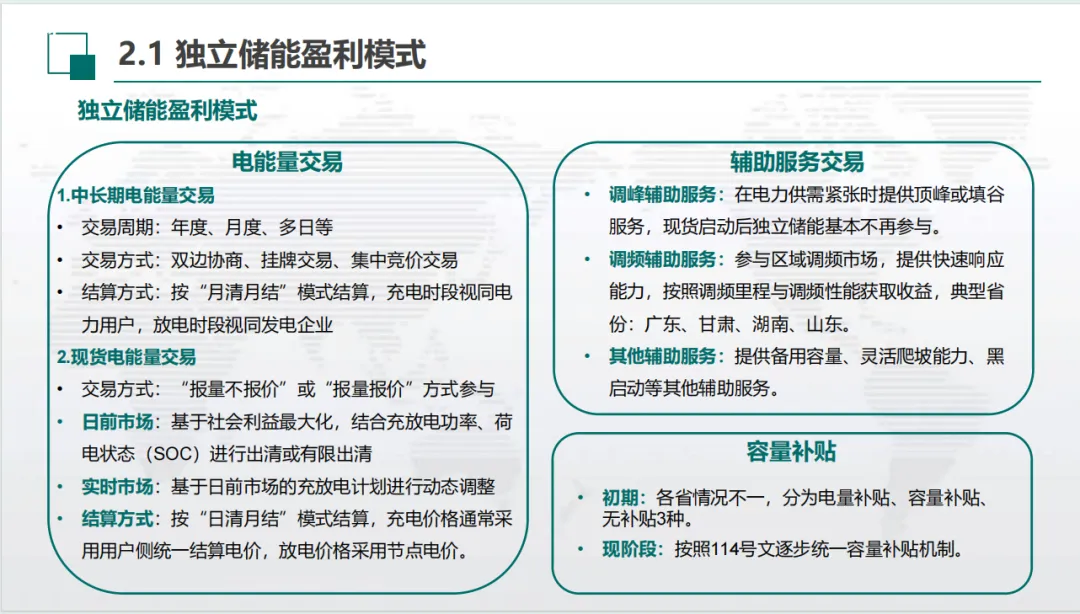

- 1、电能量收益(主力)

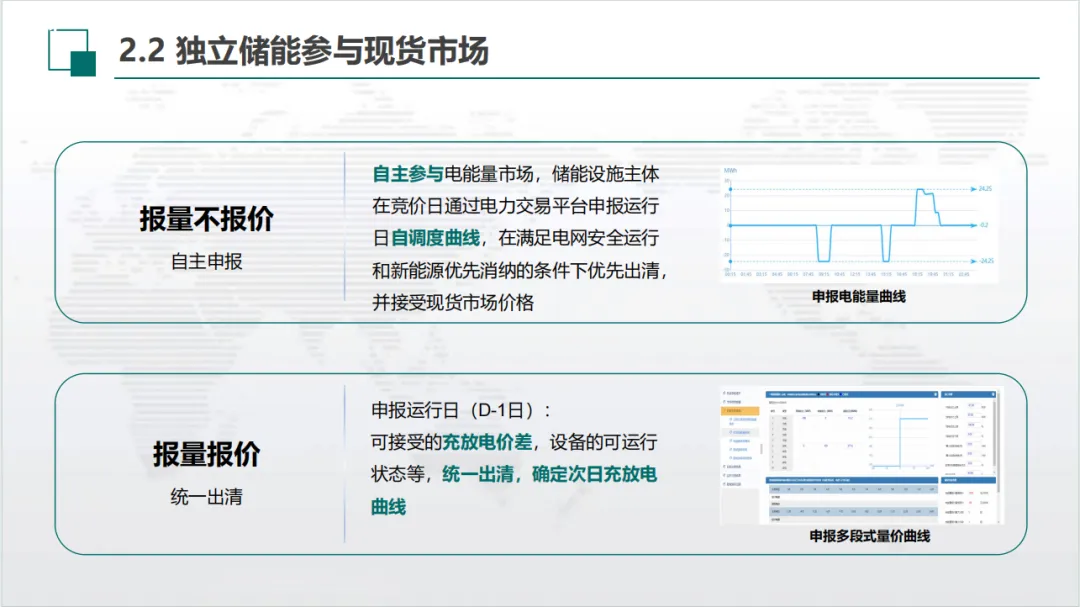

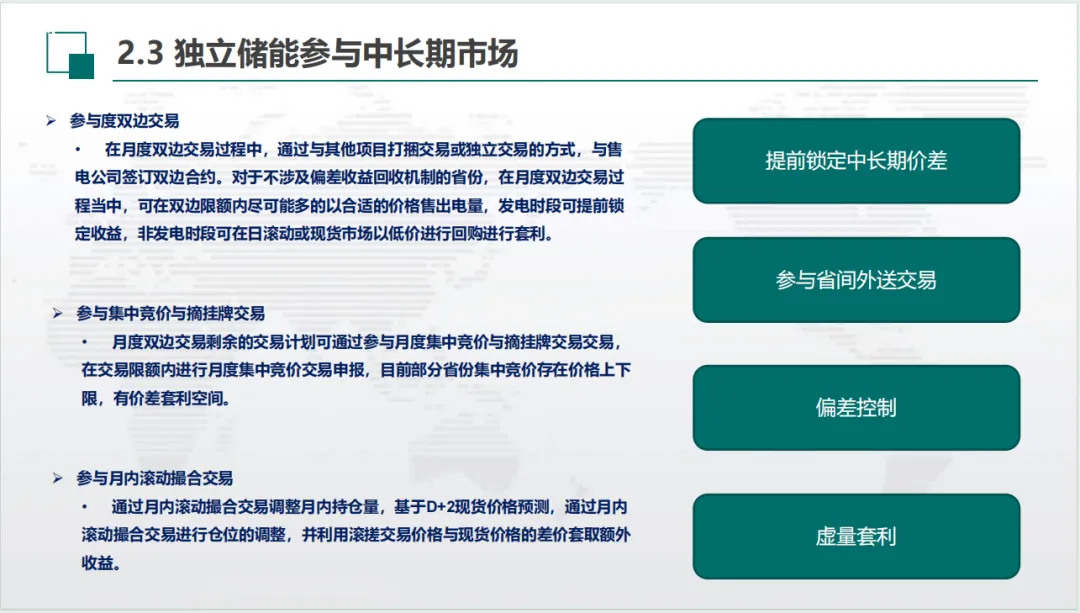

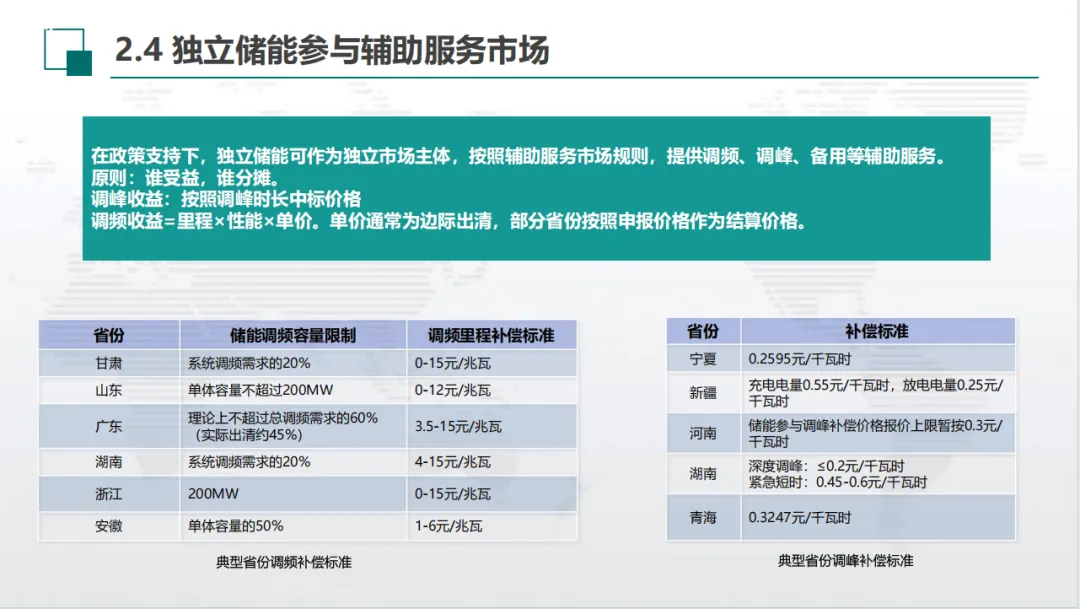

分中长期(双边协商、挂牌、集中竞价,提前锁价、月内滚动套利)与现货市场(报量报价 / 报量不报价两种模式,依托节点电价峰谷套利)。 - 2、辅助服务收益(增量)

调频按里程 × 性能 × 单价结算,甘鲁粤等省份设置 0~15 元 / MW 区间补偿;调峰按度电计价,多省 0.2~0.6 元 /kWh;另可提供备用、黑启动等增值服务。 - 3、容量收益(保底)

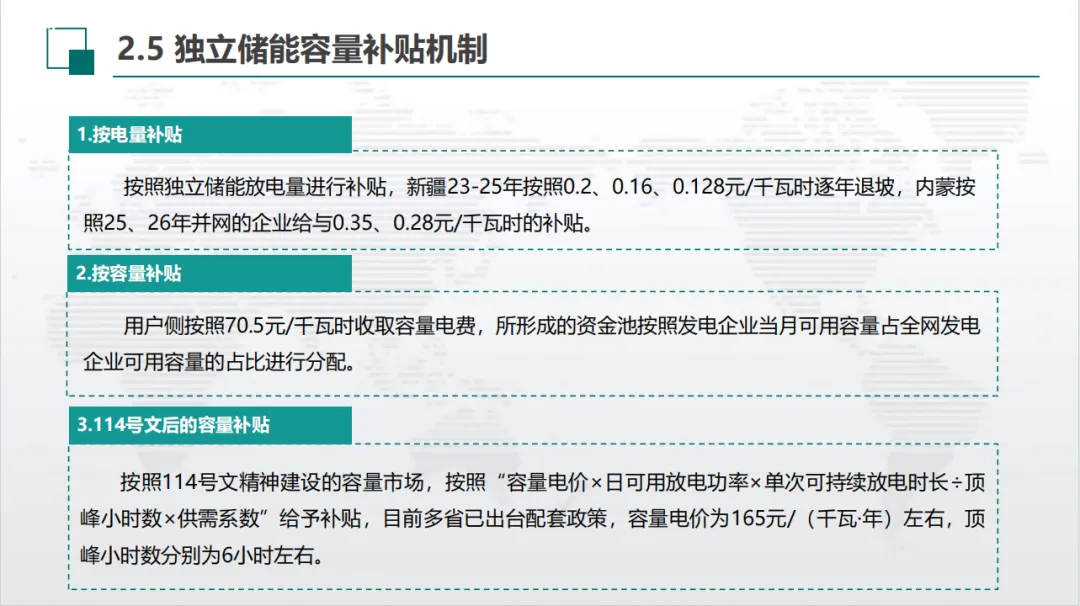

存量模式为新疆、内蒙放电量阶梯电量补贴(逐年退坡)、山东从工商业电费归集资金池按可用容量分摊;新规统一执行容量电价,各省落地差异化定价。

四、重点省份落地细则

- 1、南方电网

调频规则连续两年修订,取消 220kV 接入门槛,储能调频容量上限提至 60%;2026 年改用内部竞争得分 + 边际替代率排序中标,排名靠后项目易因排序价格超 15 元 / MW 落选。 - 2、山东

现货全流程报量报价,充放电最多分 5 段阶梯报价,发电侧 15 分钟、用电侧 1 小时节点电价结算。 - 3、全国多省落地容量电价

各省容量电价 100~370 元 /(千瓦・年),系统高峰负荷时长 4~10 小时,同规格储能容量收益区域差距显著。 -