5月转债市场震荡回调:估值高位压缩,供给收缩延续

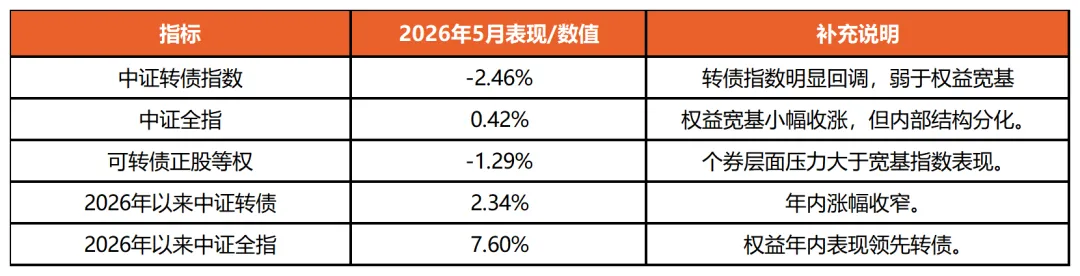

5月,可转债市场在权益结构分化,转债估值处于高位以及强赎扰动延续的共同影响下转入震荡回调。中证转债指数全月下跌2.46%,同期中证全指小幅上涨0.42%,可转债正股等权下跌1.29%。从结构看,高价债相对抗跌,低价债、小盘债和中大盘转债均出现不同程度调整;5月正股端分化加大、估值端高位压缩,条款端强赎与退市继续消耗存量供给。

数据来源:Wind,明溪资产整理;统计区间为2026年5月4日至2026年5月31日,除特别说明外均为公募可转债口径。

一、市场概览:权益小幅震荡,转债估值高位回落

5月权益市场整体小幅震荡,中证全指月内上涨0.42%,但转债正股等权下跌1.29%,转债对应正股的结构性压力大于宽基指数表现。受正股回落与估值压缩影响,中证转债指数月内下跌2.46%,2026年以来累计上涨2.34%;同期中证全指年内累计上涨7.60%。转债市场在5月并未完全跟随权益宽基,而是体现出“正股结构分化+估值高位回落”的双重约束。

上述变化表明,5月转债调整主要由两部分共同驱动:一是正股回落带来的平价下修,二是前期较高估值在波动环境下出现压缩。需要注意的是,虽然价格中位数有所回落,但百元平价溢价率仍处于历史高分位,转债市场并未回到明显便宜区间。

表1:5月主要市场指标表现。数据来源:Wind,明溪资产。

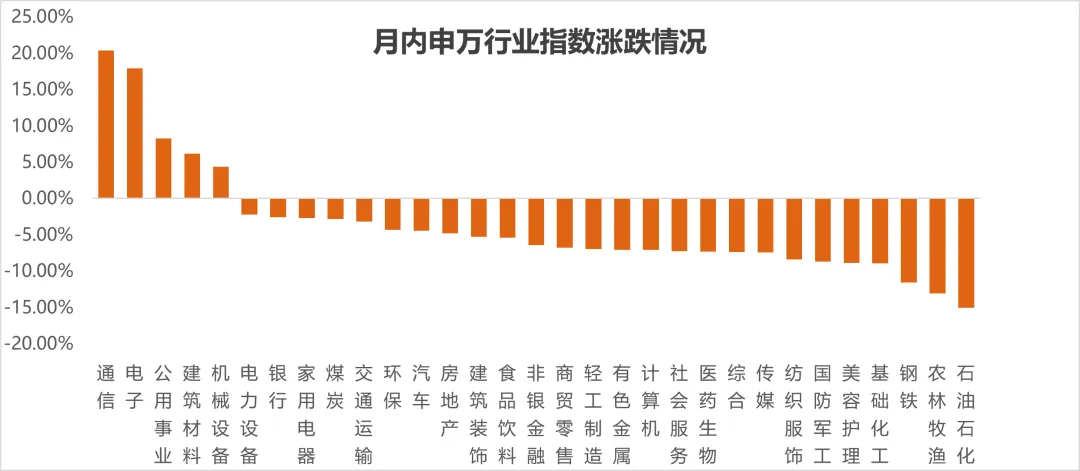

二、权益市场:宽基小幅收涨,结构主线集中在科技成长

5月权益市场呈现“指数窄幅震荡、结构高度分化”的特征。宽基层面,中证全指月内上涨0.42%;但转债正股等权下跌1.29%,反映不同市值、行业和正股质量之间的差异扩大。月内市场先在科技成长方向带动下延续活跃,随后在高位拥挤交易和获利兑现影响下出现波动,资金从单纯追逐弹性逐步转向对业绩兑现、估值位置和流动性的再平衡。

从行业看,通信、电子延续强势,背后对应AI算力、半导体、光模块、服务器链条等高景气方向;公用事业表现靠前,体现稳定现金流资产在震荡市中的配置价值。石油石化、农林牧渔、钢铁等行业跌幅靠前。

图2:5月申万行业指数表现。数据来源:Wind,明溪资产。

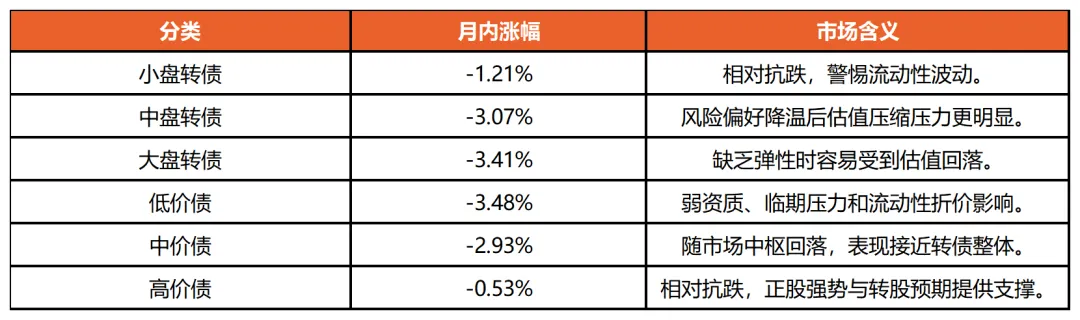

三、转债结构:高价债相对抗跌,低价品种未形成系统性防御

5月转债内部结构分化仍然突出。按规模划分,小盘转债下跌1.21%,相对中盘转债(-3.07%)和大盘转债(-3.41%)更为抗跌。按价格划分,高价债下跌0.53%,显著好于中价债(-2.93%)和低价债(-3.48%),市场并未简单切换至防御型低价品种,而是继续围绕正股强势、股性弹性和可转股预期进行定价;低价债表现偏弱也提示,信用资质、退市风险、流动性和条款博弈仍是低价转债的核心约束。

表3:5月转债结构表现。数据来源:Wind,明溪资产。

截至5月29日,转债价格中位数为134.2元,处于94.3%的历史分位;百元平价溢价率中位数为34.0%,处于97.0%的历史分位。价格中位数较4月有所下降,但估值分位仍明显偏高,转债市场的“贵”更多体现在溢价率层面,而非单纯价格绝对水平。对于低价品种,5月表现显示低价并不等同于安全,弱资质、弱流动性、临期偿付和正股基本面压力仍需逐一验证。

表4:转债核心估值指标。数据来源:Wind,明溪资产。

四、供需格局:退市继续消耗存量,注册储备增加但落地仍需时间

供给方面,5月存续转债规模仍延续收缩。截至5月29日,存续公募可转债共324只,余额约4770亿元;较4月末进一步减少10只、约75亿元,较年初仍处于明显净收缩状态。供给收缩对存量转债估值形成一定支撑,但在价格与溢价率处于高分位的背景下,稀缺性更多体现为结构性支撑,而非对所有品种的无差别抬升。

年初以来,转债市场延续“发行补充不足、退市消耗较快”的格局。5月新券上市数量有所增加,但退市规模仍高于新发规模,存续市场容量继续下降。

5月单月看,新发公募转债2只,合计约9亿元;新券上市4只,合计约37亿元;同时12只转债退市,规模约147亿元。单月净减少8只、约110亿元,显示一级供给虽有边际恢复,但仍难以完全对冲强赎和到期退市带来的规模流出。

后续供给并非完全缺位。截至5月末,同意注册待发转债18只,合计规模约251亿元,注册端储备较4月末增加。考虑到从同意注册到发行上市仍存在时间差,短期存量市场仍可能享受一定稀缺性溢价;但若后续发行窗口逐步打开,新券供给增加将对高估值存量券形成一定再定价压力。

表5:公募转债供需变化。数据来源:Wind,明溪资产。

5月上市4只转债,合计约37亿元。新券上市数量较4月增加,科技制造方向仍是市场关注重点。新券上市初期受发行规模、正股弹性、流通盘和稀缺性影响较大,首日定价容易体现较高风险偏好,后续仍需观察正股表现对溢价率的消化能力。

表6:5月上市新券上市表现。数据来源:Wind,明溪资产。

5月新发2只公募转债,合计约9亿元,发行规模仍处低位。与当月退市规模相比,新发供给补充有限,供给收缩仍是5月转债市场的重要背景。

表7:5月发行待上市转债。数据来源:Wind,明溪资产。

截至5月29日,当前已通过证监会同意注册的待发转债18只,合计规模约251亿元。注册端储备增加表明审核与发行链条边际修复,但供给真正反映到上市规模仍需要发行窗口配合。

表8:当前已通过证监会同意注册的待发转债。数据来源:Wind,明溪资产。

5月审核端延续边际提速特征,交易所受理、上市委审核和证监会同意注册环节均需要继续跟踪。若后续大额转债预案加快落地,市场供给缺口有望阶段性缓解;但在年内到期与强赎退出压力较大的情况下,新增供给对存续规模的修复效果仍需结合退市节奏观察。

5月上市委审核通过9只,规模合计177亿元。中科曙光(80亿元)、特宝生物(15.3亿元)受理时间1个月,速度极快;鼎通科技、奥普特受理时间也是不到2个月,为电子设备制造业。其余历时4-6个月。

5月交易所受理仅1只,五洲交通(30亿元)。

5月新增董事会预案7只,其中大中矿业、伟测科技为第二次发债。

表9:5月新增董事会预案转债。数据来源:Wind,明溪资产。

五、条款跟踪:强赎扰动延续,下修回归个券意愿

5月内,触发下修数量环比4月下降,提议下修倾向下降。截至5月31日,5月内26只转债公告不下修,5只转债(伟22、龙大、闻泰、科蓝、麒麟)提议下修,提议下修倾向约16%,多为临近回售期或到期转债。5只转债公告下修结果,龙大转债下修失败,小熊未下修到底,章鼓、文科、华海下修到底。

强赎方面,市场高位震荡背景下触发强赎的转债数量仍较多。截至5月31日,5月内有15只转债公告强赎,18只转债不强赎,强赎倾向约45%。

表10:5月转债条款跟踪。数据来源:Wind,明溪资产。

年初以来,退市转债仍以强赎为主。结合5月退市12只、约147亿元的数据看,退市压力仍明显高于当月新发规模,是存续供给继续收缩的核心来源。

从组合管理视角看,强赎并非单纯利空。它通常发生在正股较强、平价较高阶段,前期可能提供转债上涨弹性;但进入赎回程序后,交易重心会从“估值扩张”切换到“转股价值兑现”。因此,高价券应重点评估剩余交易时间、转股溢价率、正股波动和发行人赎回意愿;临期低价券则更应关注偿付能力、回售压力和下修可能性。

表11:5月退市转债情况。数据来源:Wind,明溪资产。

上海明溪资产成立于2015年,是一家创新型投资公司,专注于债券市场、股票市场的策略性投资。公司秉承长期、稳健的经营理念,通过专业的团队和有效的管理,敏锐把握各类金融创新机会,在风险可控的前提下,追求资本的增值和收益的可持续性,为股东和社会创造价值。

谢谢阅读

欢迎关注我们

上海明溪资产管理有限公司

Tel:021-68881679

Add:上海浦东新区杨高南路729号陆家嘴世纪金融广场1号楼

重要声明

本报告所载的资料、意见、信息及推测仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权归“上海明溪资产管理有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“上海明溪资产”,且不得对本报告进行有悖原意的删改。