扬杰科技:闻泰失去的市场,谁将取代?

扬杰科技这家公司在当时21年功率半导体非常热的时候,开始有看过,那时也看过其他的功率半导体公司,当时就觉得这家公司是最靠谱的公司,公司稳扎稳打,是非常值得长期关注的公司。

后来大家也知道,半导体周期过后,市场迎来了戴维斯双杀,行业普遍进入比较难过的周期,我自己也由于换工作的原因,一直没有持续的关注,这次再次回看这家公司,确实仍是那么的优秀。

公司主要看点:1)公司管理基因优秀;2)汽车电子业务进入快速增长期,26年预计翻倍增长,营收占比会到20%-30%;3)闻泰失去安世的控制权后,公司有望抓住机遇进行替代,提升市场份额。

1、公司管理基因优秀,从“代销-封装-芯片制造”循序渐进

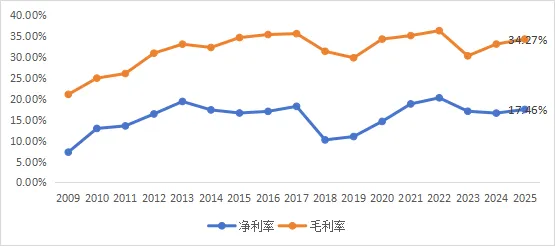

虽然没有去过公司调研,但从公司的发展历程和财务数据上可以看出,公司是一个稳扎稳打的公司,不内卷的公司(打价格战)。

2000年:梁勤(1971年生,女)携10人团队、100万资金在扬州创立“扬杰电子”,做半导体代理贸易,主营二极管、整流桥等分立器件。(公司先做了渠道,轻资产)

2006年:正式转型制造,自建封装厂,上二极管、整流桥(桥堆)产线;

2009年:投入4寸晶圆产线(金融危机、行业低谷),借款+投入共约4000万,进入芯片制造环节,形成“晶圆+封装+销售”雏形。

从上面就可以看出,公司先轻资产做了半导体销售渠道,打开了市场,然后先做了封装厂,后在进入芯片制造,公司战略就是稳扎稳定,不冒进。

2013年之后,公司的毛利率一直保持的相对稳定,并没有那种过山车的情况。可能有人会说斯达半导、新洁能也没有这种,但你要知道他们是设计公司,没有制造工厂,轻资产模式。你看看有芯片制造厂的华润微和士兰微,周期一过,士兰微23年净利润就为负啦。

另外,2000年初创10人至今无一人离职,从这个也可以看出,公司管理智慧应该是很高的。

2、通过并购式外延扩张,扩产功率半导体的品类

公司从成立开始,就是做二极管、整流桥等分立器件,目前已经做到二极管全球第一的份额。(功率半导体主要包括:二极管、三极管、晶闸管,MOS管,IGBT等)

2016年6寸硅片产线投产,建低压MOS研发中心,进入MOSFET赛道。2018年收购宜兴杰芯,补高压MOS;

2020年IGBT产品线落地,同年收购润奥电子补晶闸管;2021年收购雅吉芯,强化MOS/IGBT设计能力。

2022年投10亿建6寸SiC产线(扬州);

从此,公司功率半导体的品类也是二极管→MOS→IGBT→SiC,补齐了整体品类。

到目前,公司也是全产业链运营(也是和国际上的英飞凌、安森美做了对其):

材料(硅片):4/5/6/8寸硅片+6寸SiC晶圆(扬州/长沙)

芯片:二极管/MOS/IGBT/SiC设计与制造

封测:扬州+越南(月产能20亿只,良率99.5%)

销售:国内YJ+海外MCC(15年收购的美国品牌,主做海外)双品牌

3、公司主要看点

3.1、在MOS、SIC、IGBT领域放量

因为公司收入大本营还是二极管,在其他领域市占率还非常低,但这块的市场规模又是最大的,也是期待公司的持续开拓。

3.2、汽车电子领域的持续突破

公司产品集中在五大赛道(工业40%、光伏20%、新能源车15%、服务器10%、消费电子10%),新能源车放量特别明显,公司在一季报里面表示公司汽车电子业务板块呈现爆发式增长,外部调研的信息是2026Q1这块业务同比翻倍。

2025年车规收入约10.7亿元,占总收入15%,同比+100%;2026年预计高增长(机构普遍预期18–25亿,一季报刚好佐证)。

目前汽车电子方面全球的竞争格局,海外主导,国产替代进行时

·全球格局:英飞凌、意法半导体、安森美三家占全球车用功率半导体约50%+,高端主驱/800V平台几乎被国际巨头垄断。

·国内格局:2025年本土厂商在中国车规功率半导体市占约46.3%;斯达半导、时代电气、比亚迪半导体位居国产前三,扬杰、士兰微、华润微属于第二梯队,正在快速上量。

扬杰定位车规方面的竞争力:

1)SiC(碳化硅):OBC绝对主力,二极管全球领先;

全球第一梯队,批量进入特斯拉(Model3/YOBC)、比亚迪、华为数字能源、理想、蔚来。

2)车规MOSFET:BMS/低压电控全面上量,中高压也在导入和上量过程;

3)车规IGBT:OBC/辅驱成熟,主驱认证中

3.3、闻泰事件对公司的影响(等待验证)

2025.10:荷兰法院裁决,闻泰失去对安世境外主体控制权,股权被托管,CEO被罢免。

安世是全球功率分立器件第三(市占5.2%)、车规MOS全球第二、小信号/ESD全球第一。年营收约147–200亿,汽车电子占60%+;车规MOS全球市占20–40%,小信号MOS/ESD市占35–40%。

目前,中国是全球新能源汽车的引领者,全球逆全球化背景的情况下,供应链安全是当前新能源车企必须考虑的问题。闻泰失去安世半导体控制后,国内车企必定会将安世那部分的份额快速的国产化,国内这些功率半导体厂商都将会受益。

就看公司能不能抓住这次的机遇,目前公司汽车电子业务的进展看,应该是能吃到这块蛋糕的。