每週市場觀察2026/06/08

June 2026

AGARWOOD CAPITAL / 沉香資本

每週市場觀察

【執行摘要】

核心判斷:

本週五美股的暴跌,表面上看似由強勁非農數據與利率預期重新上修所觸發,但從市場結構與盤面演化來看,真正主導市場調整的核心因素其實是:Broadcom財報指引不如預期和Google與Meta股權融資——在財報季驅動的過度擁擠的半導體行情的背景下。其中的邏輯是,業績已被充分定價和較大程度透支,市場轉而擔憂資本開支吞噬現金流。

目前來看,本輪調整更像AI 交易過度延展後的一次集中修正,而不是牛市結束,因為最核心的長期邏輯並未改變:AI 算力需求仍快速增長,Hyperscaler Capex 仍然擴張。且2季度的營收和盈利預期仍在上修。

因此,回調將是逢低布局的良機,Google在週五表現出抗跌性,並在之前已計價了股權融資的壞消息,且基本面長期看好,是首選目標。

BTC離我們理想中期熊市見底場景更近了一步:跌破前低60000。後續我們將監控一個核心信號來選擇入場機會:巨量多頭清算和換手(長期投資者投降式拋售)。中長期多頭布局的機會即將帶來。

01

美股本週重要回顧

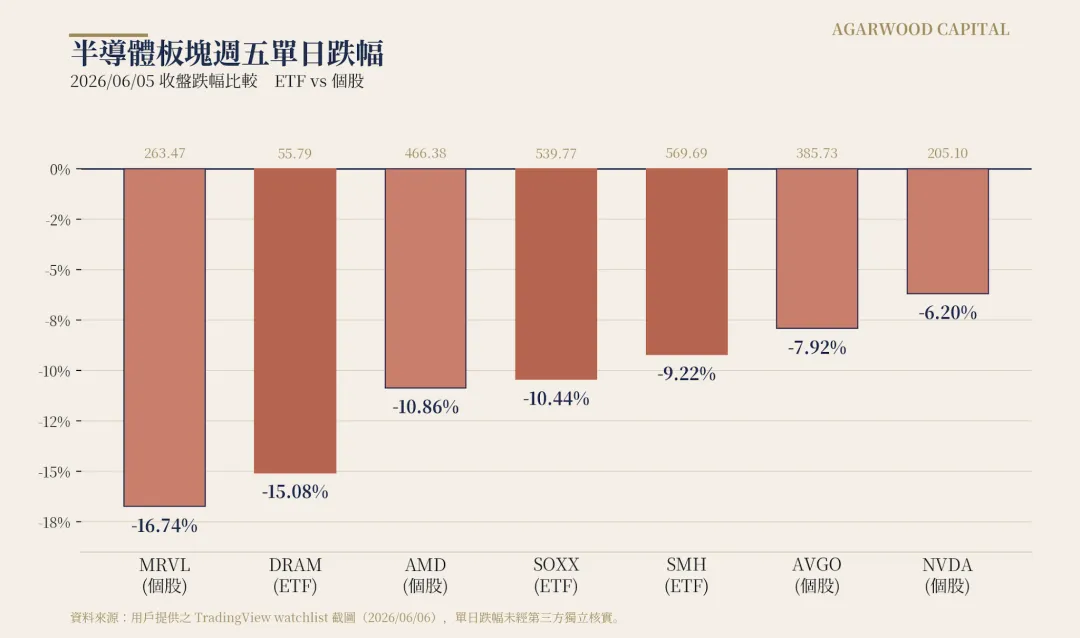

我們前期多次深入分析了半導體交易的過度擁擠,並在六月展望報告裡明確提示了:“半導體交易賽道已十分擁擠,我們認為在目前put便宜的環境下,非常值得購買保護,或適當減倉。”

本週五半導體板塊迎來了急遽修正,並引發和主導了美股的跌勢,這是對前期過度集中延伸的上漲行情的必然結果:拋物線式的上漲,必然帶來更為劇烈的修正,原因是槓桿推動的後段上漲是主動追買,下跌則是被迫平倉。

引發下跌的有以下幾個因素:

• Broadcom(觸發點):業績 beat(EPS $2.44 vs $2.40,AI 營收 YoY 翻倍),但未上修全年 $100 億目標、Q3 AI 指引 $160 億低於 whisper $172 億。定價邏輯已從「是否成長」轉為「能否續加速」,增速不及極端預期即殺估值。

• Alphabet 等巨頭融資 + SpaceX IPO(流動性):Alphabet 發行 $847.5 億(含 Berkshire $100 億);Meta預計也將有幾百億美元的股權融資,其他巨頭後續也很可能跟進;SpaceX 6/12 掛牌、募資約 $750 億。但 Alphabet 週五僅 −0.98%、最抗跌,因為之前已計價。

• 非農(Trigger 非 Root Cause):5 月 +17.2 萬(共識 +8 萬),12 月升息機率升至約 61%。但上行集中於休閒餐旅與地方政府,與世界盃賽前籌備用工提前落在 5 月一致,扣除後底層僱用沒那麼強。利率線比表面更弱,反襯 AI 才是主角。

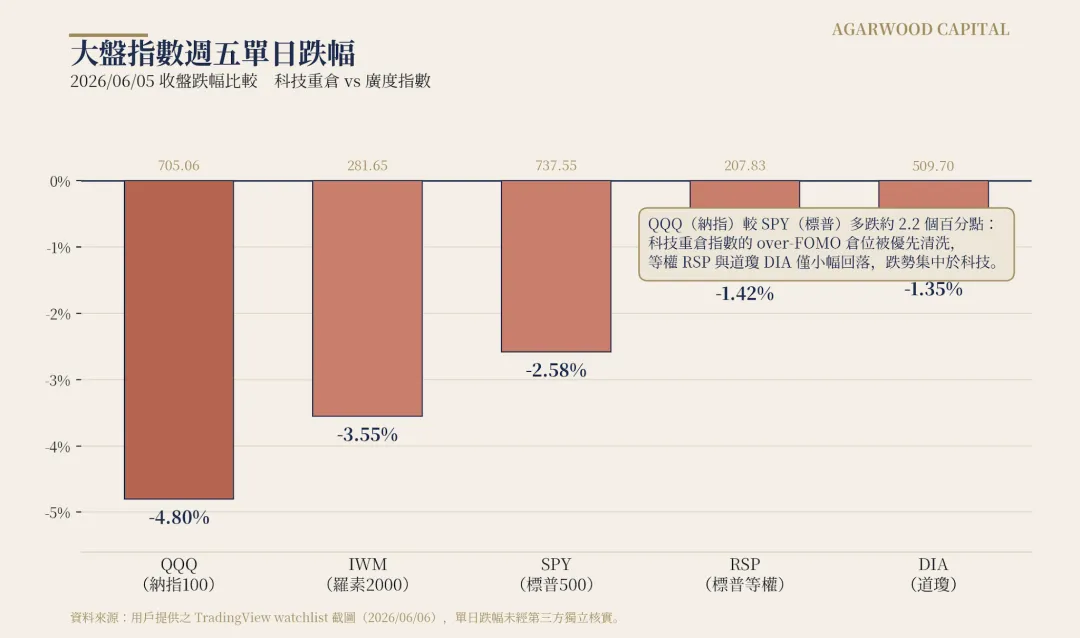

美股跌勢集中在半導體板塊,雖然道指最終被拖累走跌,但周內和盤中都表現出板塊輪動的強勢,最終跌幅相對納指也小很多,標普等權RSP同樣如此。這說明目前美股的跌勢只是半導體交易的逆轉,而非整個大盤的全面走弱。

油價方面,本週整體震盪,美伊局勢仍限於僵局。與美股相關性走低,因為市場焦點在AI交易上。後市油價需要有更大幅度的波動才能帶動美股。對油價趨勢,我們維持六月展望報告中的觀點不變。

WTI近月日線圖

02

美股下週展望

首先,牛市的核心動力仍在,AI交易最核心的長期邏輯並未改變:AI 算力需求仍快速增長,Hyperscaler Capex 仍然擴張,AI 商業化預期仍然強勁以及AI 對企業效率的重塑仍在持續。

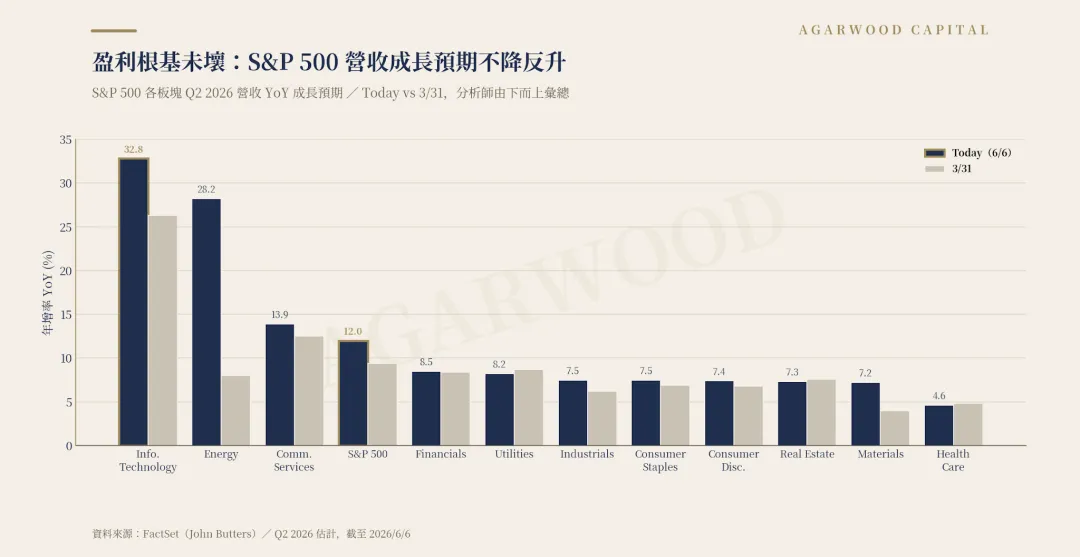

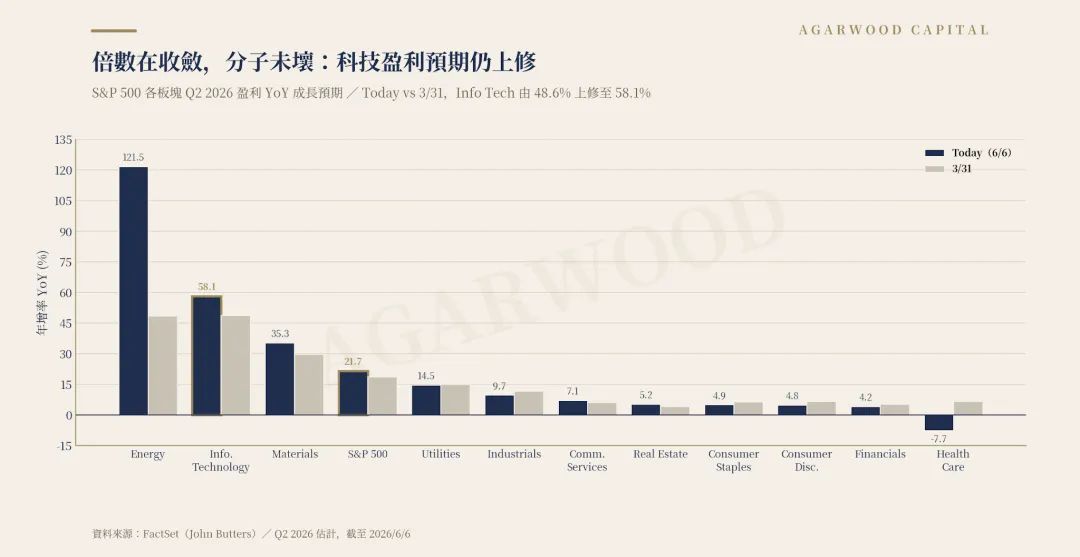

短期看,S&P 500 第二季度的營收與盈利成長預期(分析師由下而上彙總),仍在上修。

● Q2 營收 YoY +12.0%、盈利 YoY +21.7%。盈利這個數字若兌現,是連續第二季 +20%、連續第七季雙位數成長。

● 關鍵在「修正方向」:相比 3/31,S&P 500 營收預期由 +9.4% 上修到 +12.0%、盈利由 +18.7% 上修到 +21.7%。

● 盈利成長:Energy +121.5%(被低基期主導)、Info Tech +58.1%(且從 3/31 的 +48.6% 大幅上修)、Materials +35.3%。科技的盈利預期還在升。

● 營收成長:Info Tech +32.8%(從 26.3% 上修)、Energy +28.2%(從 8.0% 大幅上修)。

● 健康護理是唯一盈利轉負(−7.7%),且從 +6.7% 被下修——全場最弱。

金融盈利預期被下修(5.2%→4.2%)。

其次,當前的關鍵是判斷本輪回調的程度,以尋求合適的入場點。我們認為從以下幾個維度來判斷:

韓國市場能否率先止跌

韓國市場(內存板塊)目前已成為全球 AI 半導體風險偏好的高 Beta 指標,若韓國市場率先止跌,通常代表AI風險偏好開始穩定。

其中SK海力士是風向標,因為不論從槓桿單股ETF和Call的成交量看,它是槓桿被加的最大的,清算完成才能見底。

週一開盤韓國股市將會暴跌與EWY在週五的跌幅看齊。

EWY

Broadcom 與 Nvidia 何時止跌

Broadcom 是本輪 AI 修正的核心觸發點之一,而 Nvidia 則代表大型 AI 核心資產的風險偏好。

前者止跌代表壞消息已被消化,後者則一直都是龍頭和風向標。

Broadcom

Nvidia

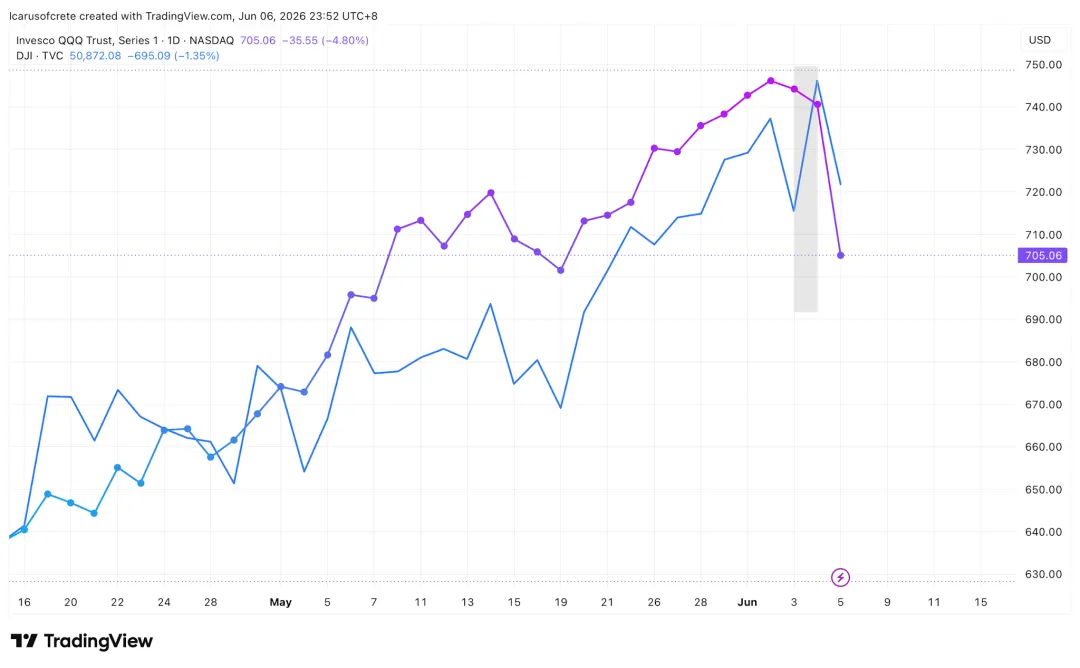

板塊輪動能否持續

本週曾出現:納指下跌,道指相對穩定甚至上漲,這代表市場一開始其實是在嘗試板塊輪動,若後續道指能持穩,Russell不繼續崩,則代表市場仍屬健康輪動,而非全面 Risk-Off。

QQQ/DJI對比圖

Google 是否率先企穩反彈

Google 是目前大型科技股中,相對最有可能率先企穩的標的之一。原因包括:融資消息已被市場提前消化,AI Monetization 路徑更清晰,週五市場暴跌時跌幅顯著小於其他 Mega Cap。

若市場風險偏好開始恢復,Google 很可能會是第一批重新吸引資金回流的大型科技股之一,我們首選推薦。

通脹數據

下週將公布CPI和PPI數據,如我們在月度展望中所分析的,面對新聯儲主席第一次亮相的不確定性,市場會放大近期數據的影響,如非農。

如數據如前次強於預期,則會強化市場對通脹黏性和加息的預期,對半導體交易將會造成壓力。

總結來看,我們認為,回調給了精選抗跌品種的良機,我們首選推薦google。從指數看,在17日利率會議前,我們認為即便市場企穩,也會維持個震盪走勢,不會馬上走創新高,一切等新聯儲主席Warsh的第一次亮相情況再看。

另外,從高盛的Prime Book的數據看,其對沖基金客戶累積了高過2-3月時的宏觀產品空頭頭寸,說明雖然機構在追逐半導體交易,但在指數上採取了審慎的保護策略。這對盤面的影響是容易出現軋空式反彈,且一旦跌勢確認結束,空頭回補會推動股指快速走高,類似4-5月的行情。

03

BTC

本週BTC以暴跌姿態跌破了前低60000,除了之前報告裡我們分析的原因,疊加了Strategy賣BTC的消息,對短期價格和長期心理都有巨大的衝擊,因為BTC最大的優勢是其供應受限,缺乏彈性,而市場最大的玩家違背了永不賣出的承諾,證明其持倉變成了潛在的巨量供應。

當前BTC離我們之前強調的理想的熊市見底場景更近了一步,下一步的重點是判斷並選擇中長線多頭入場布局的時機。

我們從以下幾個維度來觀察判斷是否已見底:

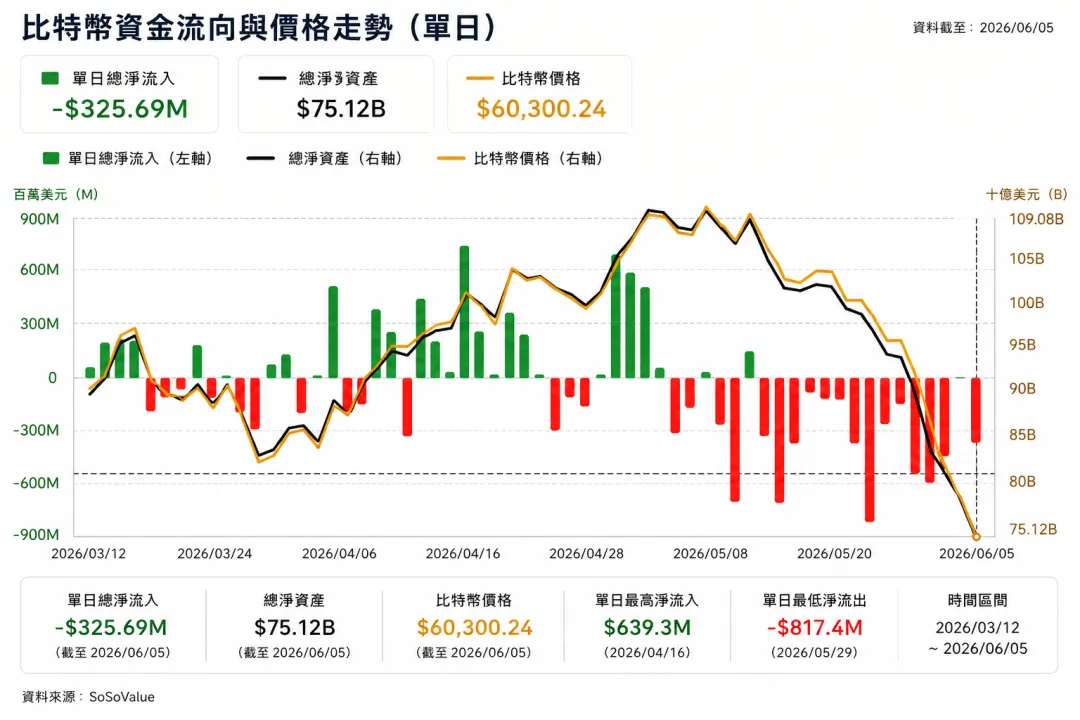

ETF

連續四周淨流出,且逐周走高,本週流出約17億,但從單日趨勢看,流出量呈減少態勢,說明賣壓稍有減輕。

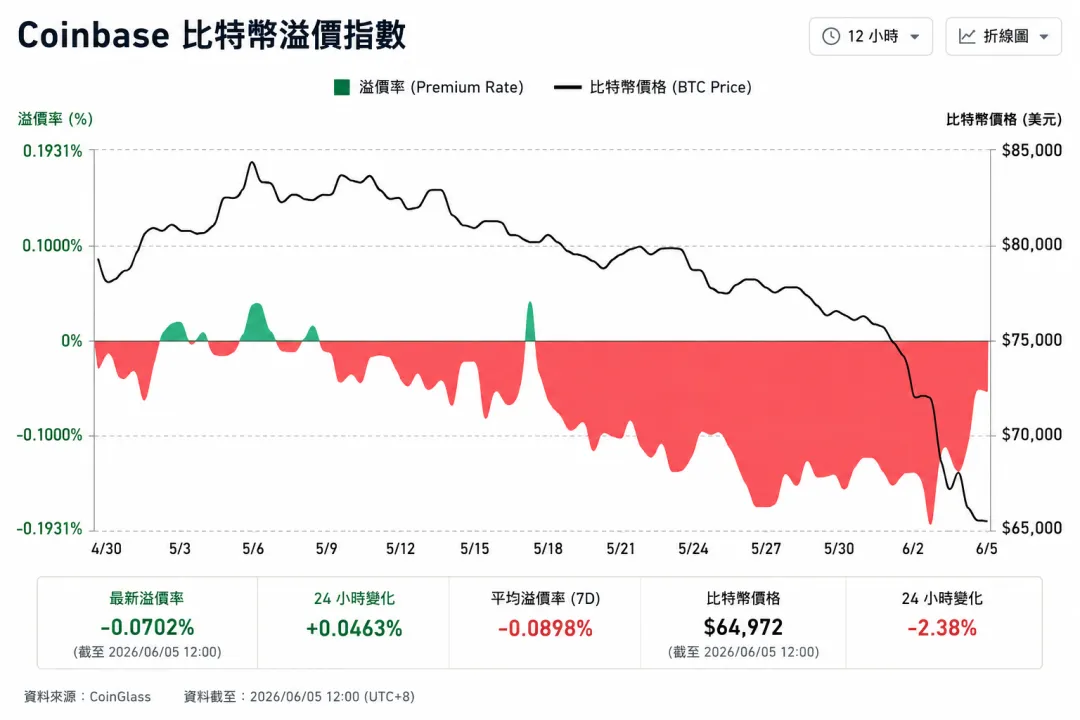

Coinbase溢價指數

仍處於負值,但程度也趨減輕。

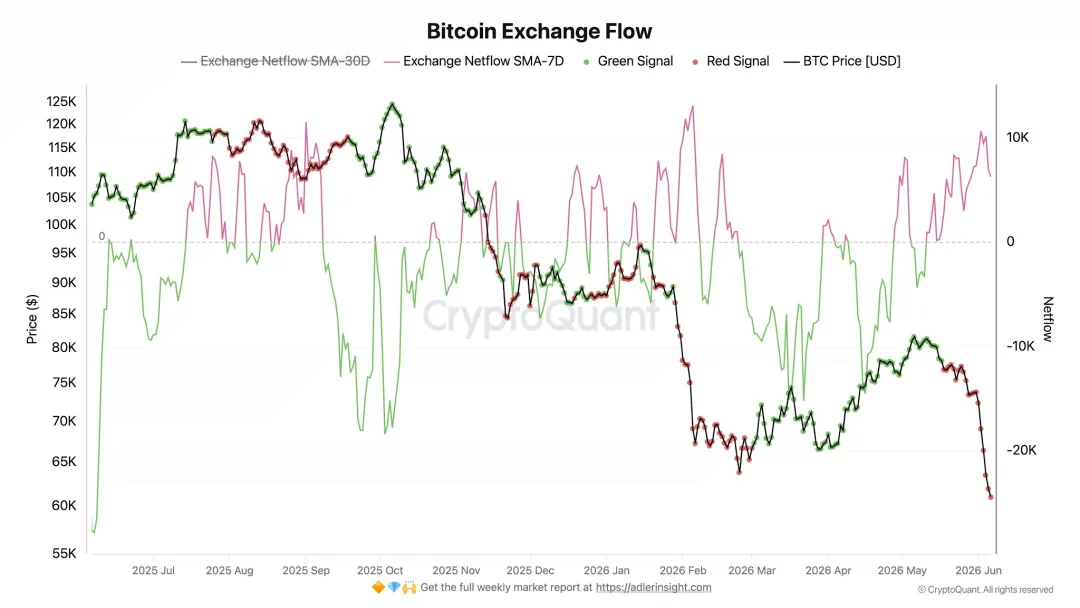

交易所資金流

交易所仍呈淨流入狀態,潛在賣壓持續,稍有掉頭跡象。

場內交易

相比前次暴跌接近6萬,本次跌破6萬的交易量並未達到極值。

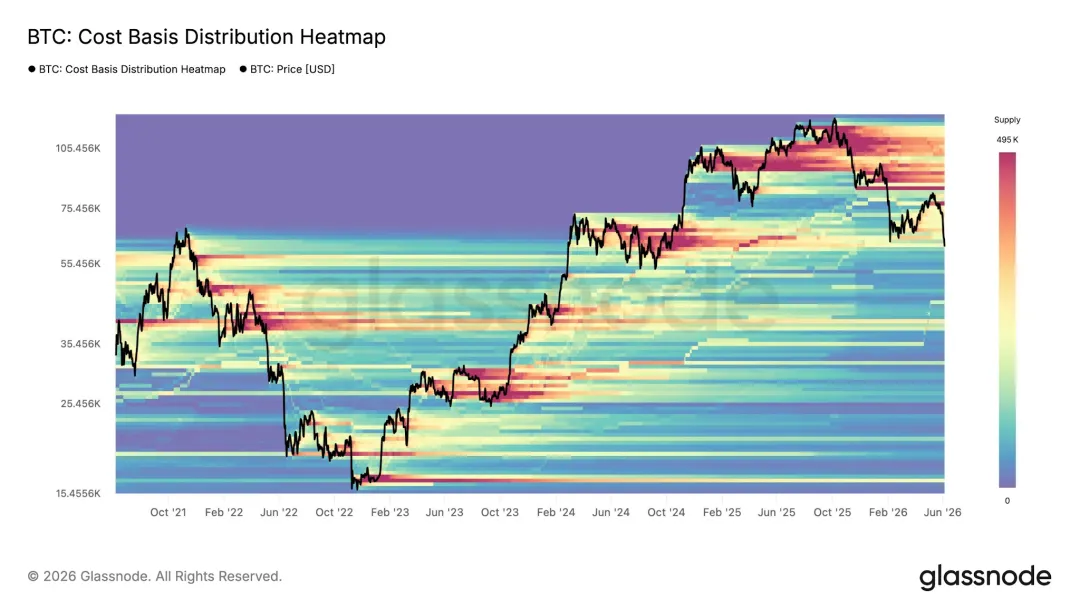

CBD熱力圖

還未出現如之前跌至81000區域時巨量的鏈上換手。

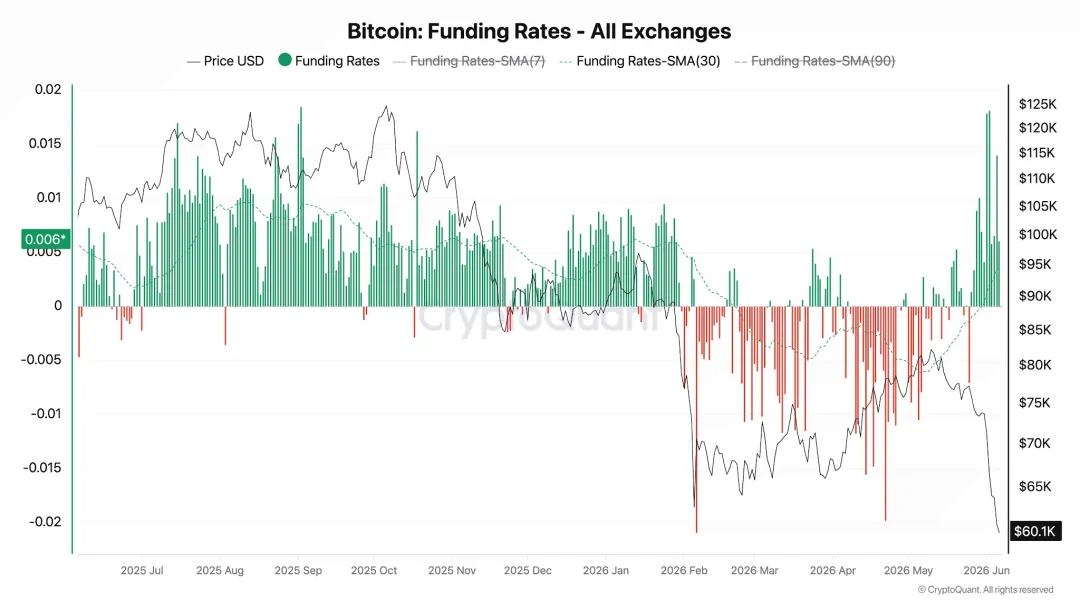

資金費率

仍為正值,說明多頭仍擁擠,底部必須將多頭清算乾淨。

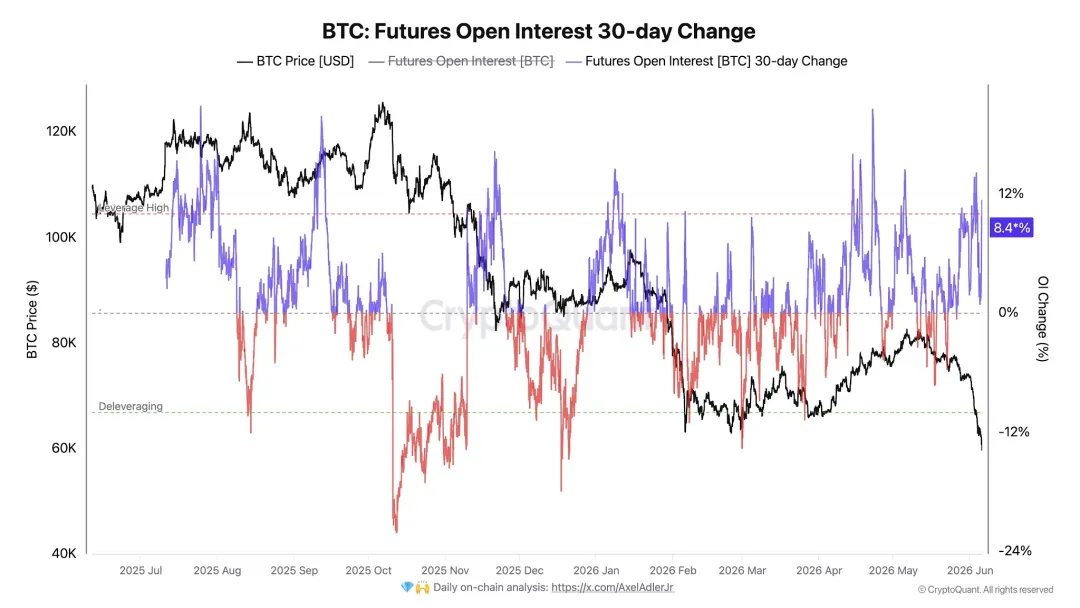

OI

仍在8.4%,結合資金費率一起看,OI應該隨著價格暴跌也大幅降低,這才是底部特徵。

總結來看,資金流上,BTC現貨的賣壓稍有緩解跡象,但從清算和換手的維度看,場內和鏈上還未出現巨量換手,特別是期貨多頭仍未被清算乾淨。

此外,美股剛開始調整,且Strategy賣BTC才剛完成試水。

因此,我們認為底部還為真正出現。

AGARWOOD CAPITAL / 沉香資本

本報告為內部研究文件,僅供參考

— END —