每周市场回顾 | 2026年6月1日至6月5日:连阳终结;非农改写降息预期;波动率抬升

-

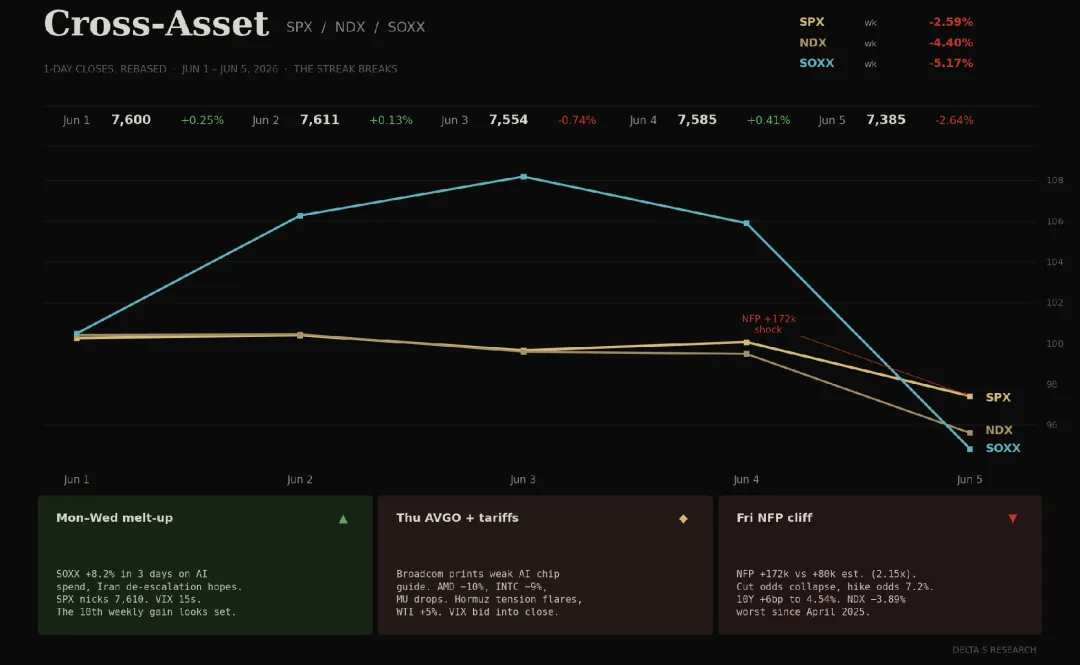

十周来首次录得周线下跌。

-

标普500下跌2.59%至7,384.66点,纳指下跌4.40%至25,789.33 点。

-

费城半导体指数下跌 5.18% 至 539.66 点——周五收盘价已低于周一开盘价,周内曾触及 +8% 的涨幅。

-

道指抗跌,下跌 0.32% 至 50,869 点。

-

抛售并非源于财报或地缘政治,而是周五非农新增 17.2 万人(预期 8 万人),是预期的 2.15 倍,失业率维持在 4.3%。

-

6 月 11 日世界杯开赛,拉动休闲酒店业增加 7 万人,地方政府增加 5 万人。

-

降息预期崩塌;年底前加息概率由盘中的 0.5% 跃升至 7.2%。

-

10 年期美债收益率上升 9 个基点至 4.54%,30 年期回升至 5.00%。

-

VIX 指数全周上涨 31.7%(+4.99 点)至 20.18——市场终于为过去九周在 15 一线被“免费抛售”的二元尾部风险付出了代价。

-

博通(AVGO)是崩盘的另一推手。博通周四发布的 AI 芯片指引令人失望。

-

AMD 两日下跌 10%,英特尔下跌 9%,美光下跌 12.6%。

-

推动周一至周三费城半导体指数上涨 8.2% 的半导体周期叙事在 36 小时内被证伪。

-

LULU 盘后大跌 11%,全年指引被下调,关税导致毛利率被侵蚀 410 个基点。

本周核心叙事

非农报告重新定义了整个周期。新增 17.2 万人是本轮周期的最大超预期,而在此之前,所有卖方经济学家还在论证“降息已成定局”。失业率维持 4.3%,时薪环比增长 0.3%,同比增长 3.4%。上周关于“2.6% 储蓄率下的家庭资产负债表恶化”的空头逻辑,已被这份数据彻底推翻。

-

世界杯不是救市的借口。赛事 6 月 11 日开幕,休闲酒店和地方政府部门的就业增长属于典型的 FIFA 赛事前置岗位。市场早已为季节性调整计过价。

-

关键变量并非头条数字,而是 FOMC 将如何解读 4.3% 失业率背景下的劳动力市场韧性——毕竟 6 月 16-17 日就要开会。

-

威廉姆斯(Williams)作为关键摇摆鸽派,其“目前无需加息或降息”的言论,到周五已被市场解读为“不降息”信号。

-

鹰派阵营(Bostic、私下的 Goolsbee、以及沃什本人)开始公开讨论:如果伊朗冲突引发通胀,加息将是选项。

-

利率曲线主导了市场叙事:10 年期美债升 9 个基点,30 年期重回 5.00%。

5 月非农 +17.2 万 vs 预期 8 万——超预期 2.15 倍。标普期货开盘微跌 0.54%,到收盘已跌去 2.6%。美联储的任何讲话都没有这份数据威力大。

-

博通的疲软指引先于宏观数据,重创了 AI 芯片叙事。博通未能达到戴尔上周设下的标杆。

-

整条产业链受损:AMD 两日跌 10%,英特尔跌 9%,美光跌 12.6%。费城半导体指数周一至周三涨 8.2%,随后两日回吐全部涨幅且超额下跌。

-

半导体周期被重新定价的信号非常清晰,而英伟达仅跌 2.83%,是芯片板块中相对最抗跌的。

-

LULU 是消费端的风向标。周四下调指引:营收约 110 亿美元,美洲同店降 5%,关税影响毛利。国际同店涨 13%。

-

国际与本土业务的分裂,映射了宏观现实:关税压力增大,且美国消费者已无力支撑当前的增长头条。

-

DOCU 是个例外。Q1 营收和 EPS 双双超预期,并上调 FY27 指引,经营利润率达 32%。它是本周抛售潮中少见的利好标的。

波动率市场定价了什么

VIX 周五收于 20.18(全周涨幅 31.7%)。盘中最高触及 20.49,是霍尔木兹危机以来首次稳住 20 关口。

-

周一开盘的 15.79 是本周低点,而到周五,市场已将此前被低估的二元风险重新定价。过去九周的低波动率仅仅是“暂时的通行证”,非农数据直接吊销了该证。

-

纳指周五下跌 3.89%,创 2025 年 4 月以来最差纪录。

-

原本 dealer gamma 准备滚向 6 月 17 日 VIX 到期日及沃什 FOMC 的结构,被这份就业数据强行打乱。

-

博通期权是看涨波动率者的赢家。AMD 两日下跌 10%,没有任何自身利空,这是离散度吃掉 gamma 卖方最直接的案例。

-

特斯拉跌 10.26%,亚马逊跌 9.10%,微软跌 7.48%。

-

前期领跑大盘的巨头们齐齐塌方。

-

市场结构发生体制切换:现在定价的是指数整体波动率,而非个股分散差异。

-

比特币周跌超 15% 至约 6.15 万美元,MicroStrategy 跌 25%。Coinbase 和加密财务生态周五齐跌 8%,杠杆正加速释放。

-

周五消费必需品板块出现避险买盘(PG +5%,KO 和 CL 被买入),这是在 FOMC 前压入久期的表现。

跨资产信号

-

长端利率终于绷不住了。10 年期收益率全周升 9 个基点至 4.54%。

-

30 年期收益率重回 5.00%,五天内就将 5 月 29 日获得的 11 个基点红利悉数吐回。曾经支撑股市估值的“折现率助手”已消失。

-

美元指数全周涨 1.14% 至 100.07。

-

黄金下跌 4.2% 至 4,353 美元,通胀对冲交易随着降息预期的瓦解而快速平仓。下周 FOMC 前,美元是那只“金丝雀”。

-

油价经历过山车。WTI 周一 87.50 美元,周三因局势升至 94.85 美元,周五回到 90.54 美元。和平红利消失,市场回到“逐日盯头条”的模式。

-

周五板块分化瓦解。消费必需品上涨,科技、半导体、通讯、可选消费全线下挫。这并非选股,而是系统性风险平价(Risk Parity)的再平衡。

-

纳指跌破 26,000 关口,单日跌 3.9%,博通之外无单一催化剂。开盘簿记变薄,看跌买盘将重新装载。

-

周一 ISM 制造业指数 52.5 是个早期的软信号,当时没人关注。现在制造业走软、服务业与劳动力火热的组合,直接将降息预期搅成了一锅粥。

结构性脆弱

-

关键在于 4.3% 的失业率,而非新增就业数。就业市场没崩,美联储就难有降息理由。

-

这是典型的“轻度滞胀”形态,鹰派正以此为据定价。

-

博通的疲软预示周期拐点。戴尔之前预设了极高的杆,芯片厂已无法线性跟进。

-

英伟达本周仅跌 2.83%,说明买方正将 GPU 与其他芯片资产分账对待。

-

LULU 的毛利损耗是“煤矿里的金丝雀”。美洲消费的离散度在放大,这是 Q3 零售业的警示信号。

-

沃什的首场 FOMC 只有六个交易日了。市场原以为他是“鸽派”,但强劲的非农已让此假设难以维持。

-

凯文·沃什(Kevin Warsh)两周前上任。他的首场 FOMC 面临劳动力强劲与油价波动的双重压力。市场此前定价他为“耐心”,但数据已不支持该立场。

下周关注

-

6 月 11 日 CPI:FOMC 前最后的通胀考卷。

-

6 月 16–17 日 FOMC:沃什首秀,点阵图是关键。

-

世界杯招聘效应:FOMC 无暇等待 7 月数据,必须基于 6 月现有的火热背景决策。

-

霍尔木兹海峡地缘风险:地缘政治风险将直接传导至美元和 10 年期美债收益率。

-

大科技股反弹:若周三前无买盘,交易商将被迫在 FOMC 前把 gamma 货币化。

-

加密基差:盯紧 BTC 永续基差及相关国库券复合体,防止杠杆崩塌产生传导效应。

-

零售财报:继 LULU 之后,后续品牌财报将验证美国消费疲软程度。