0.1mm极薄硅钢:市场趋势与发展前景

一、市场规模

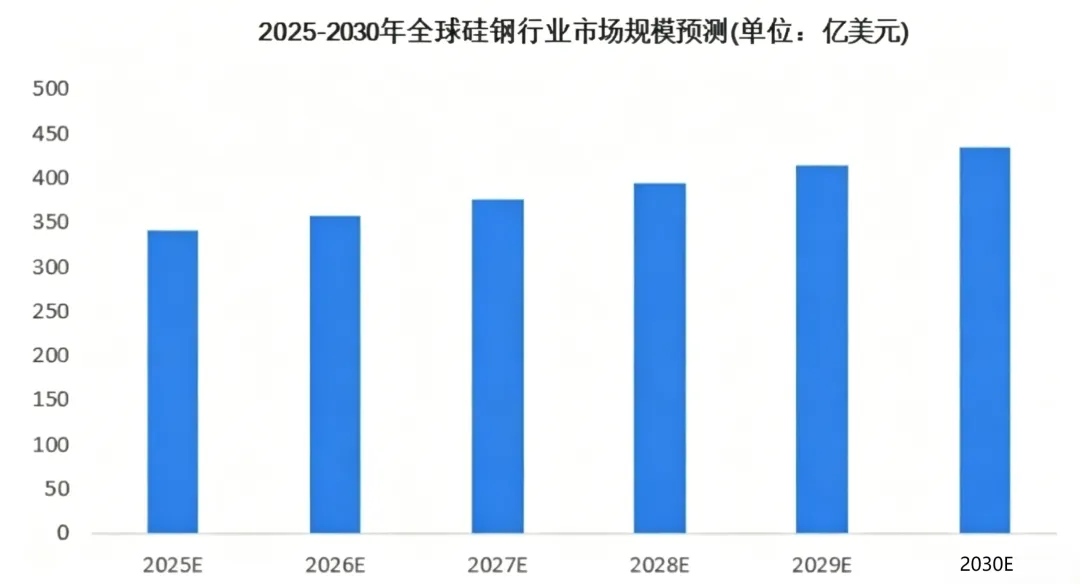

从全球硅钢行业整体市场规模来看,行业呈现稳步增长态势:2025年全球硅钢市场规模约340亿美元,预计到2030年将增长至约435亿美元。

在整体行业稳步发展的背景下,极薄硅钢作为其中的高端细分赛道,展现出了非常强大的发展势头。2025年全球极薄硅钢市场规模约18亿元,预估2030年将突破55亿元,五年复合增长率高达25.2%。

中国作为全球最大的硅钢产销地,在极薄硅钢领域同样占据绝对的主导地位,这也充分的彰显了中国市场在全球极薄硅钢产业中的核心地位与强劲增长潜力。

二、下游需求格局

目前大规模使用极薄规格硅钢的产业主要有以下4个方面

- 人形机器人

目前发展增速最快,2026—2027年进入量产阶段,单台设备极薄硅钢用料大约1-1.2kg,需求量逐年增长,特斯拉Optimus、小米CyberOne等产品都已经批量应用了相关的材料。 - 新能源汽车

行业基本盘,年复合增长率约18%。高端车型电机转速持续提升,0.1mm硅钢渗透率将从12%提升至35%,单车用料约15-20kg,目前小米,仰望等新能源汽车都已搭载超薄规格的硅钢。 - 低空经济

高潜力增量市场,年复合增长率45%。eVTOL(电动垂直起降飞行器)、工业无人机对高频低损电机需求迫切,极薄硅钢可有效提升设备续航与载重,随着目前低空经济的持续发展,未来亿航、大疆等企业为主要采购方。 - 传统领域

依托IE4/IE5高能效电机标准落地,工业电机、变压器、光伏逆变器领域逐步渗透,成为补充需求来源。

三、供给与产能

目前极薄硅钢中国占据全球绝对主导地位,2025年国内产能约18万吨,占全球约70~75%,预计2030年产能增至45万吨,全球占比提升至90%。海外仅JFE、日金、浦项制铁等企业有少量产能,但远远达不到批量量产的规模,在0.1mm及以下高端领域的数量上竞争力有限。

供需层面,预计2026—2027年行业仍然存在缺口,高端牌号供给尤为紧张;2028年随着新增产能落地,供需矛盾将会逐步缓解,预估2029—2030年整体趋于平衡,高规格产品仍将维持紧平衡状态。

四、技术发展方向

未来行业技术将围绕更薄、更绿色、更专用的方向上持续迭代。在规格上,未来大部分企业将具备0.1mm规模化量产的能力,0.08mm实现小批量生产,2028年推进探索0.05mm工业化应用,远期探索0.03mm超薄产品;性能上持续降低铁损、提升磁感与结构强度、拉伸强度,适配超高转速工况;生产端普及更多的绿色工艺,降低碳足迹。同时各大钢厂针对机器人、低空装备、新能源汽车开发定制化专用牌号,产品细分程度不断加深。

在“内卷”厚度的同时,产业上下游也要做出相应的产业升级迭代。例如极薄硅钢的冲片工艺,目前传统冲床高速冲压主要集中于0.2mm~0.35mm厚度的硅钢片冲压,后续随着普遍硅钢厚度变薄,,为达到产业配套,相关的冲压工艺需要提升,在保证硅钢片电磁性能不变的同时,保持冲片的完整无毛刺、不形变也将会是一个重大的挑战。此外涂层材料,铁芯加工等工艺也需要跟随提升。

五、行业机遇与挑战

政策端双碳目标、高端制造业扶持政策持续利好行业发展,全球新兴产业崛起也为国产极薄硅钢打开出口空间。目前欧美国家钢铁重工业正在逐渐收缩,相关产品进口需求量大,而中国又是钢铁生产大国,从产量到出口量都是遥遥领先,目前各类高科技技术的发展都离不开这薄薄一片的硅钢,这无疑给极薄硅钢带来了巨大的市场机遇。

但行业同样面临诸多考验,极薄材料加工难度大、生产成本偏高,国内相关行业标准仍需完善;远期集中扩产存在产能过剩风险,海外企业也在加码研发,市场竞争也将会将愈发激烈。

综合来看,0.1mm及以下极薄硅钢具有长期发展的空间,作为高端的基础新材料,将持续受益于各类高科技的发展,也是国内钢铁产业向高端化精细化转型的重要关键品类。