20260605当周主要市场表现

6/5当周,

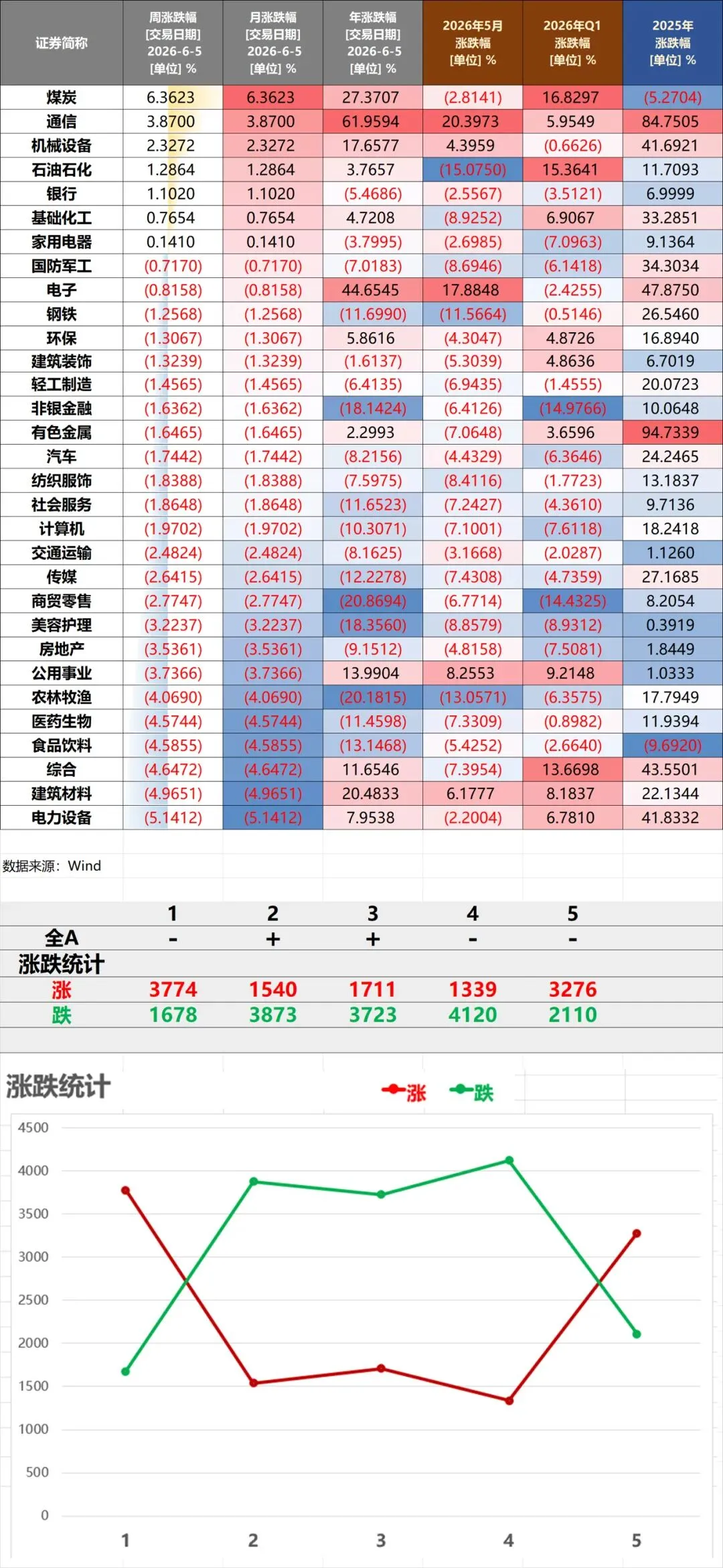

股票市场:全周主要指数收跌,整体呈现偏弱震荡走势,仅中证红利指数+1.88%,科创50领跌,全周调整幅度接近5%,主要源于前期涨幅积累后的获利盘兑现,是本周调整压力最大的核心指数;周内节奏为震荡回落→震荡上行→横盘整理→连续调整。全市场日均成交额约2.9万亿元,整体维持在万亿以上的量级,属于存量博弈环境。煤炭、通信、公用事业涨幅居前。煤炭受安监趋严预期下的供给收紧、叠加期货价格上行推动;通信与机械设备则受益于Computex相关催化、光纤供需偏紧、价格上涨等因素;受CPO概念、产业利好驱动,通信板块周内爆发,6月2日当天CPO板块更是出现涨停潮。电力设备、综合、建筑材料、s食品饮料跌幅居前,其中电力设备的短期承压主要源于碳酸锂期货价格回落。前期涨幅较大的科技权重板块出现明显的获利回吐。全周主力资金净流出1815亿元,但融资杠杆资金逆势净买入87亿元,呈现机构流出、散户接盘的结构分化,市场分歧明显。结构分化极致,呈现”权重出货、小票补涨”的特征,周二甚至出现指数大涨但超3800只个股下跌的极端分化格局。风格层面,小盘与价值风格相对占优,成长风格表现相对落后。港股也延续结构性分化,恒生科技指数全周小幅收涨,主要受益于互联网平台企业AI业务进展积极的消息面驱动。外部层面,受美国加息预期升温、关税预期扰动影响,市场整体风险偏好偏谨慎,行情以结构性机会为主。 股票类策略——6/5当周,预计整体小幅负收益,前期在科技成长板块布局较为集中的主观多头管理人预计调整幅度较大。

商品市场:本周商品市场整体偏弱,全市场收跌品种多于上涨品种,国内商品期货有38个品种上涨、43个品种下跌,内部结构极度分化:黑色系在供需政策驱动下走出独立大涨行情,有色、新能源金属(特别是碳酸锂)、贵金属普遍下跌,能化品呈现分化震荡格局:受美国加息预期升温影响,贵金属普遍承压,黄金同步走弱;原油受地缘谈判反复影响,上涨动能放缓,波动率下降,先涨后跌,全周收涨。CTA策略——6/5当周CTA策略环境较5/29当周有所改善,预计整体小幅正收益。