2025年至今,县域医共体全自动生化分析仪中标总金额呈现大幅增长态势,市场头部集聚效应极强,中小品牌仅能在细分领域、小额分包中实现有限突围,行业垄断格局持续清晰,头部企业优势不断巩固。

迈瑞医疗稳居绝对龙头。包揽河南、四川、青海、新疆、辽宁等超大额集采订单,400速、800速、2000速全产品线覆盖,基层渠道、售后网络、性价比三重优势碾压竞品,批量采购订单占比超90%。

其他国产二线品牌(优利特、中元汇吉、迪瑞、美康生物):聚焦乡镇卫生院、零散县域项目,无千万级批量大单,市场份额高度分散。

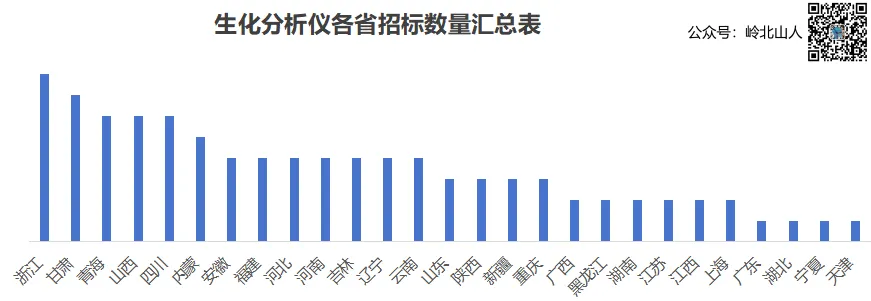

山人收集了94个标段,涵盖全国27个省市自治区直辖市的中标信息,时间为过去12个月的大中型招投标信息。中标数量为1138台,中标金额为1.57亿。

其中,浙江、甘肃、青海、山西、四川数量最多,甘肃、青海、山西、四川均有医共体设备更新专项资金,涉及产品数量相对较多。

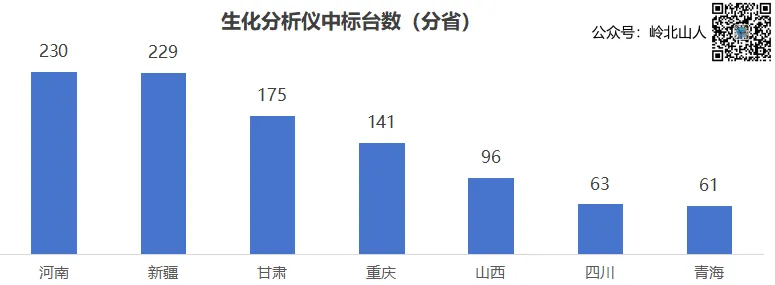

河南省最多,达到230台,新疆229台,甘肃175台,重新141台,山西96台,四川63台,青海61台,其他省份合计141台。

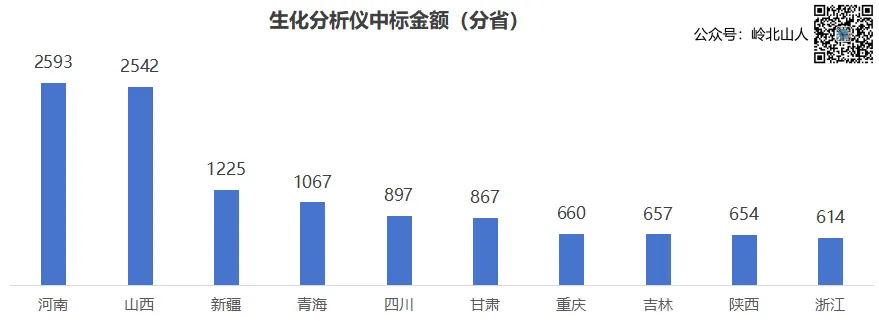

在中标金额上,河南接近2600万,山西2500万,新疆达到1200万,青海1000万,四川、甘肃、重庆、吉林、山西、浙江均超过500万元。

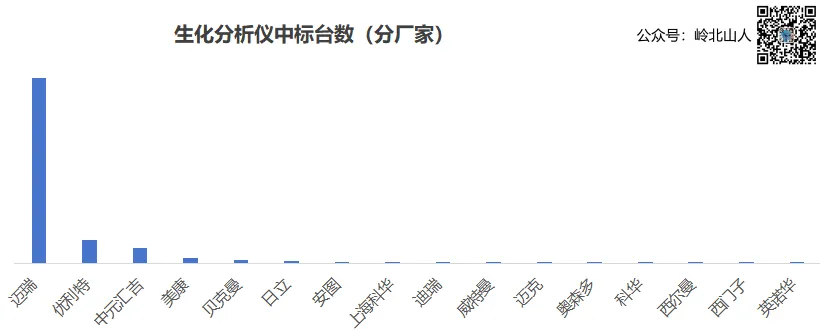

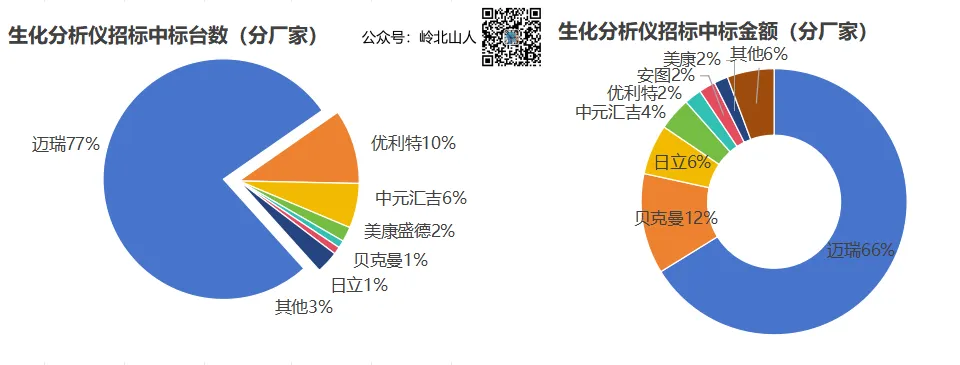

全部中标信息中,只包含16个厂家品牌,但除迈瑞外,其他厂家的中标台数寥寥无几,几乎可以忽略不计。

迈瑞、优利特、中元汇吉、美康分列前四,贝克曼和日立作为进口厂家代表,相对数量较多。

中标台数上,迈瑞占绝对优势,独占880台,占比77%,优利特占比10%,中元汇吉占比6%,美康盛德占比2%。其他厂家占比只有5%。

在中标金额上,迈瑞中标金额超过1亿,占比66%,贝克曼和日立分别占比12%和6%。中换汇吉占比4%,优利特占比2%。其他所有厂家的总和不足1500万元。

迈瑞医疗凭借基层渠道、售后网络、性价比三重优势,包揽河南、四川、青海、新疆、辽宁等超大额集采订单,实现400速、800速、2000速全产品线覆盖,批量采购订单占比超90%。中元汇吉、迪瑞医疗、美康生物等国产二线品牌,主要聚焦乡镇卫生院、零散县域项目,未获得千万级批量大单,市场份额高度分散。

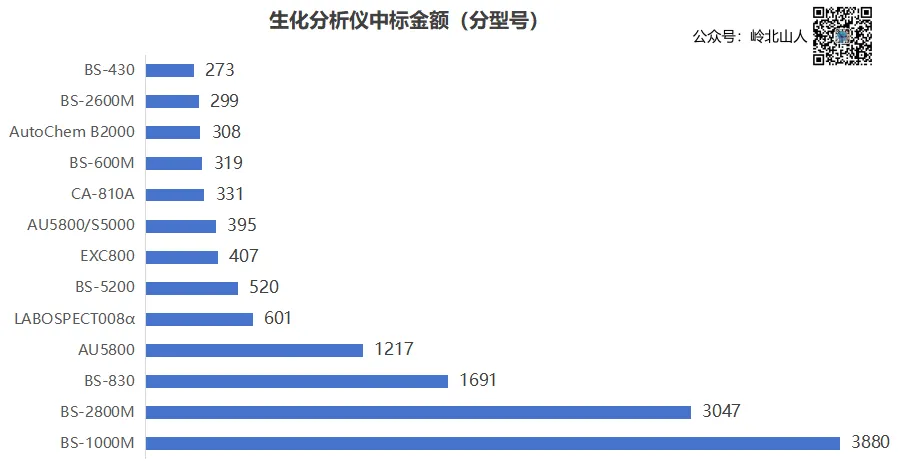

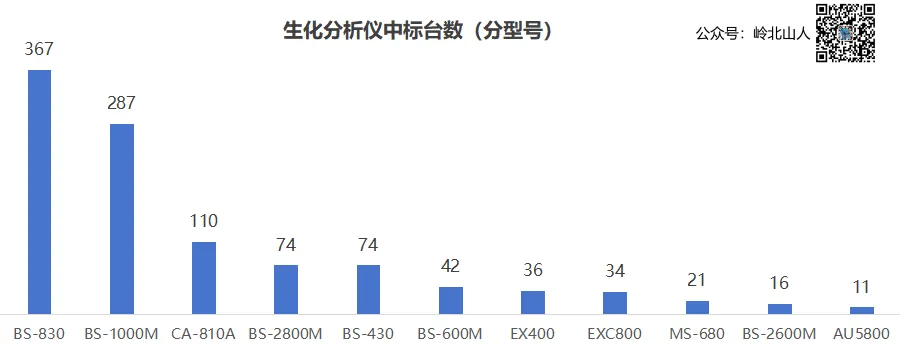

机型层面,中标型号呈现集中化特征,省标大额订单多聚焦主力机型。各厂家通过不同型号匹配客户差异化需求,实现价格端的差异化布局。本次统计中13个核心型号中标金额达1.33亿元,成为中标主力。

迈瑞BS-830中标367台,为中标台数最多的型号;BS-1000M中标287台,中标金额3880万元,为金额最高的型号;BS-2800M中标金额3047万元,BS-2800M与BS-430中标数量均达74台。优利特CA-810A中标110台,主要来自重庆、甘肃省标项目。

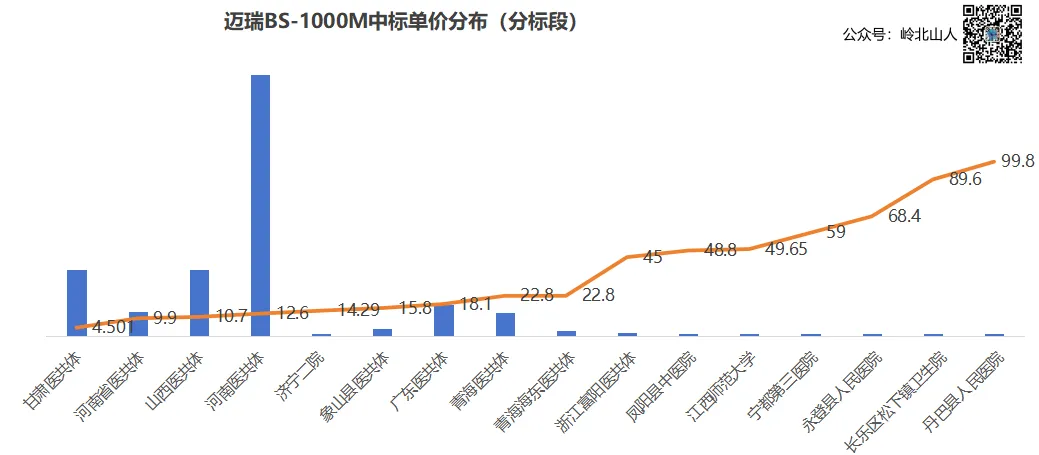

对于中标数量和标段较多的型号,我们列举了几个案例,分析各品牌型号的价格带宽。当然,目前基本所有的招标都要求仪器开放,保修。大部分都附带水机等外设设备。

价格方面,主流中标机型价格带宽较大,区域差异特征明显。迈瑞BS-1000M单价最低4.5万元、最高99.8万元,价格相差22倍;BS-830单价区间为4.29万-42.8万元;BS-2800M单价区间为29.3万-185.9万元。

中选产品的价格带宽大,部分取决于配置问题,大部分和预算相关。但悬殊的单价,也体现出区域的差异性。

2026 年,县域医共体设备更新将进入收尾攻坚期,生化分析仪集采订单仍将密集释放。随着基层医疗设备迭代完成,生化分析仪市场将逐步从增量采购转向存量更新,国产品牌凭借性价比、售后响应等优势,将进一步实现对外资低端机型的替代。

头部品牌将聚焦智能化、模块化机型升级,通过绑定医共体长期运维服务巩固市场壁垒,市场资源将进一步向头部2-3家国产企业集中。

中小品牌生存空间持续收窄,单纯依靠价格战难以实现突围,需避开主流机型内卷,聚焦便携化、专科化、低成本细分赛道,或深耕区域售后运维服务,构建差异化竞争优势。

从行业整体发展来看,县域医共体生化分析仪招标并非多元竞争格局,而是头部品牌的精准收割。

从行业格局来看,县域医共体生化分析仪集采早已不是百家争鸣的赛场,而是一家独大、强者通吃的主场。当迈瑞以绝对优势包揽大额订单、占据七成以上市场份额时,其他品牌只能在零星分包与细分缝隙中艰难求生,外资品牌逐步退守高端,二线国产品牌难以形成规模化抗衡。

在集采常态化、渠道集中化、服务一体化的行业趋势下,生化分析仪市场的红利与话语权,几乎全部向头部倾斜。