市场情绪高位震荡,量价与资金支撑减弱——量化择时周报20260607

-

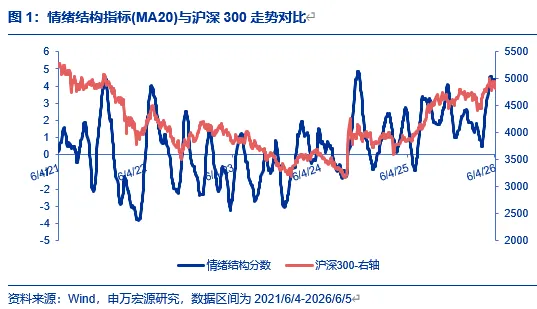

市场情绪高位震荡:截至6月5日,市场情绪指标4.15,较上周五的4.40有所下降,周内整体呈现震荡下行的走势,当前仍维持在相对高位区间。

-

价量一致性明显回落,指标转为中性:本周情绪结构的主要变化集中在价量一致性指标层面。

-

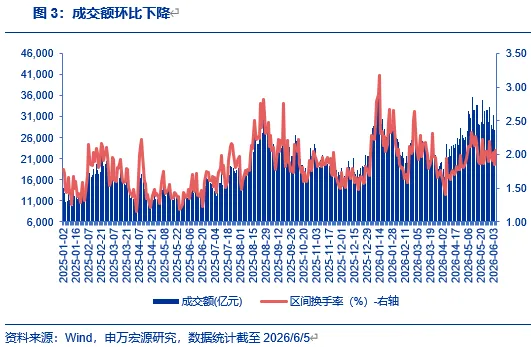

本周全A成交额较上周有所下降:本周全A成交额环比下降8.31%,平均日成交额为29,485.10亿元,表明市场成交活跃度与上周相比有所下降。

-

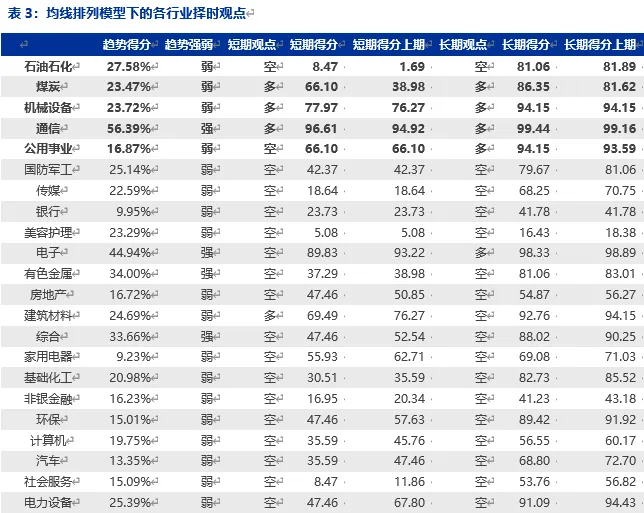

均线排列模型的行业观点:截至2026/6/5,根据行业短期得分数值来看通信、电子、机械设备、建筑材料和煤炭得分排名前列,其中通信得分为96.61,为短期得分最高行业,电子得分为89.83,排名第二。

-

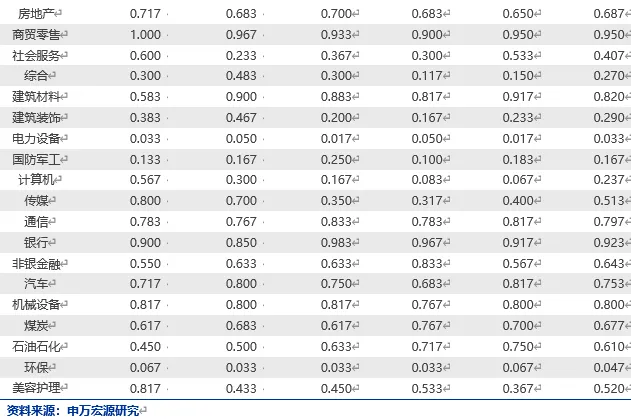

行业拥挤度观点:本周拥挤度与周内涨跌幅相关系数为0.23,相关性系数较上周有小幅上升。

-

当前模型整体提示大盘与价值风格占优信号:当前模型提示大盘风格占优信号,信号提示强度中性,但5日RSI相对20日RSI表现出下降趋势,未来信号存在减弱可能。

-

风险提示:模型根据历史数据构建,历史表现不代表未来,市场环境发生重大变化时可能失效。

1.情绪模型观点:情绪指标高位震荡

根据《从结构化视角全新打造市场情绪择时模型》文中提到的构建思路,目前我们用于构建市场情绪结构指标用到的细分指标如下表。

在指标合成方法上,模型采用打分的方式,根据每个分项指标所提示的情绪方向和所处布林轨道位置计算各指标分数,指标分数可分为(-1,0,1)三种情况,最终对各个指标分数等权求和。最终的情绪结构指标为求和后分数的20日均线,如图1所示,指标整体围绕0轴在[-6,6]的范围内上下波动。

截至6月5日,市场情绪指标4.15,较上周五的4.40有所下降,周内整体呈现震荡下行的走势,当前仍维持在相对高位区间。从情绪维度来看,模型观点偏中性。从各分项指标得分加总的变化来看,本周综合得分均值较上周有所下降,表明市场情绪在高位运行后出现边际降温。整体来看,情绪指标尚未明显转弱,但已从前期偏强状态转向高位震荡,短期风险偏好的进一步抬升动能有所减弱。后续仍需关注情绪指标能否在高位企稳,以及外部不确定因素对资金行为和风险偏好的潜在扰动。

1.1从分项指标出发:价量配合回落,动能与资金边际转弱

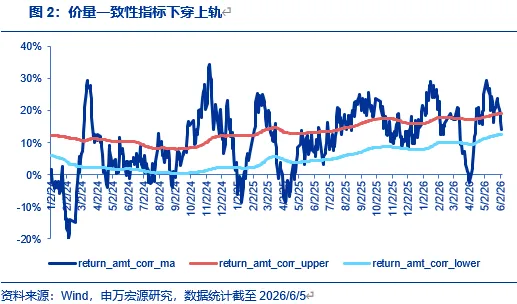

价量一致性明显回落,指标转为中性:本周情绪结构的主要变化集中在价量一致性指标层面。具体来看,价量一致性指标在周初仍维持偏多状态,但自6月3日起回落至中性,显示成交活跃度与价格表现之间的匹配关系有所减弱,前期量价共振对市场情绪的支撑力度边际下降。

本周全A成交额环比下降8.31%,平均日成交额为29,485.10亿元,表明市场成交活跃度与上周相比有所下降。其他分项指标虽然与上周保持相同的观点,但是本周行业间交易波动率本周继续下行,行业轮动活跃度进一步收敛;科创50相对万得全A成交占比本周维持高位震荡,成长板块交易热度仍然较高;行业涨跌趋势性指标本周以震荡为主,趋势共识仍不稳固;本周RSI指标持续回落,动能端边际降温;主力资金流入力量指标本周转弱,资金面支撑边际减弱;融资余额占比在本周继续抬升,杠杆资金偏多支撑进一步增强。

本周价量一致性指标下穿上轨,量价配合边际转弱。指标在前期快速上行并维持高位后,本周出现明显回落,已由上轨上方降至中性区间,说明成交活跃度与价格表现之间的匹配程度有所下降,前期量价共振对市场情绪的支撑有所减弱。整体来看,指标并未跌至偏弱区间,市场成交与价格表现之间仍保持一定关联,但其边际变化已由此前的高位韧性转向回落降温。该指标由偏多转为中性,反映短期情绪动能有所放缓,后续仍需关注量价配合能否重新修复至上轨附近。

成交额方面,本周全A成交额环比下降8.31%,平均日成交额为29,485.10亿元,表明市场成交活跃度与上周相比有所下降。其中6月3日成交额为周内最高31,531.25亿元,日成交量1,468.9901亿股。

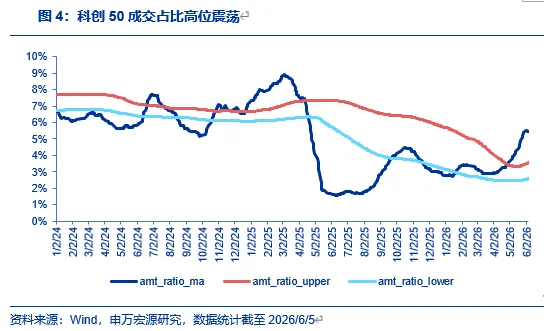

科创50相对万得全A成交占比本周维持高位震荡,成长板块交易热度仍然较高。指标在前期快速上行后,本周并未继续大幅抬升,而是围绕高位区间震荡运行,说明科创板块成交活跃度相对全市场仍保持较强水平,成长方向资金关注度仍具备支撑。不过,较此前快速修复阶段相比,本周指标上行斜率有所放缓,后续仍需关注科创50成交占比能否维持在相对高位,以判断成长板块交易热度的持续性。

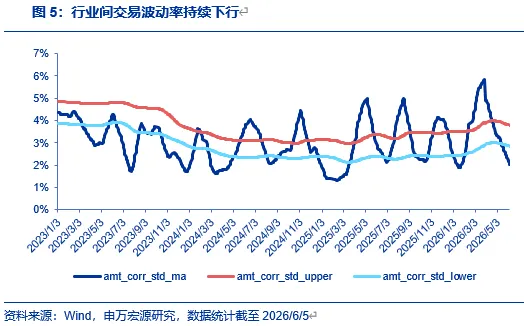

行业间交易波动率本周继续小幅下行,行业轮动活跃度进一步收敛。指标在本周继续维持弱势并小幅回落,显示资金在不同行业之间快速切换的强度较前期进一步减弱。行业间交易波动率持续下行,一方面表明前期高轮动的交易状态有所缓和,交易结构更趋平稳;另一方面也反映出市场行业扩散力度有所下降,资金未在多个方向上形成明显轮动。

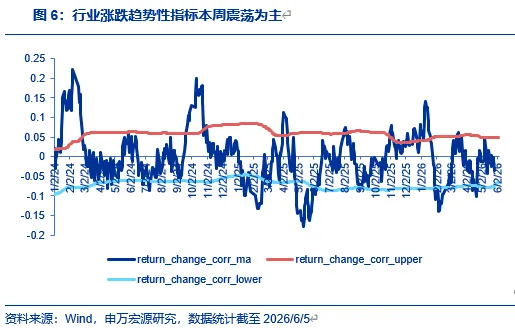

行业涨跌趋势性指标本周以震荡为主,趋势共识仍不稳固。指标在前期围绕零轴反复波动后,本周未能形成明确方向,整体仍在零轴附近震荡运行,显示行业涨跌方向的一致性尚未明显增强。整体来看,指标既未进一步明显走弱,也尚未有效转向偏强,更多反映出当前行业层面的上涨合力仍偏有限,板块间仍以结构性表现为主。

融资余额占比本周持续上行,杠杆资金偏多支撑进一步增强。指标在前期高位震荡后,本周继续抬升,显示融资资金在市场中的参与度进一步提升,杠杆资金交易意愿仍较为积极。考虑到指标已处于2023年以来的相对高位区间,融资资金对市场的偏多贡献仍较明确,但后续也需关注高位运行下杠杆资金边际变化对市场波动的影响。

本周RSI指标持续回落,动能端边际降温。指标在前期快速冲高后已明显回落,并重新降至上轨下方,显示短期价格动能较前期有所放缓,市场上攻力量边际减弱。不过,当前RSI仍处于中性区间,尚未回落至偏弱水平,动能端并未对情绪形成明显拖累。整体来看,本周短期情绪动能有所降温,后续需关注指标能否在中枢附近企稳,或进一步回落并削弱市场情绪支撑。

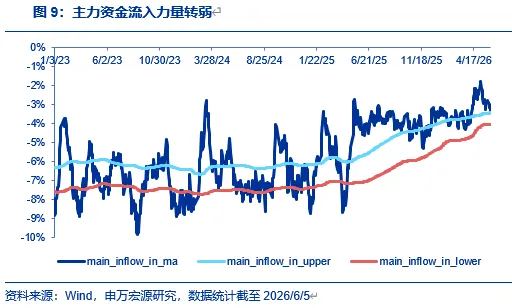

主力资金流入力量指标本周转弱,资金面支撑边际减弱。指标在前期冲高后持续回落,本周进一步下行,显示主力资金流入动能有所放缓,大资金主动做多意愿较前期减弱。整体来看,当前主力资金流入力量仍高于过去较长时间的低位区间,说明资金面尚未明显转为空,但其边际变化已经由前期修复转向降温。

2.其他择时模型观点:石油石化短期得分上升幅度领先,价值风格与大盘风格占优

2.1石油石化短期得分上升幅度领先,价值风格与大盘风格占优

我们对指数长/短期多空的判断模型为周期为N(长期N=360,短期N=60)天的MASS均线排列打分模型。在此模型中,通过对N条均线(k = 1~N)根据相邻两根均线(短均线k和长均线k+1)的高低进行打分,若短均线在长均线之上,计1分,否则计0分。最后将所有组合得分值按照0~100标准化之后求平均,得到某一时点指数的长趋势得分。进一步,再计算指数长/短趋势得分的100/20日均线。若某一时点长趋势得分线上穿100/20日均线,我们得到长/短期看多信号,否则为长/短期看空信号。

根据均线排列模型,截至2026/6/5,根据行业短期得分数值来看通信、电子、机械设备、建筑材料和煤炭得分排名前列,其中通信得分为96.61,为短期得分最高行业,电子得分为89.83,排名第二。同时石油石化、煤炭、机械设备、通信和公用事业得分上升幅度靠前,上涨趋势有待进一步关注。

关于对行业拥挤度的跟踪,行业拥挤度是衡量市场资金在各行业之间分布状况的重要指标,通常通过持仓集中度、行业权重占比、成交活跃度等多维度数据来评估资金在某一行业的密集程度。高拥挤度往往意味着市场参与者在投资方向上的高度一致性,即大量资金集中在同一行业或少数龙头个股上,这种情况在短期内可能带来强劲的价格推动效应,但同时也会积累较高的估值和流动性风险,一旦市场预期或基本面出现变化,资金出逃的压力将明显加大,导致价格快速回调。相反,低拥挤度表明该行业配置比例相对不足,市场关注度有限,若基本面改善或行业迎来利好催化,可能具备超额收益的潜力。对于投资者而言,跟踪行业拥挤度不仅有助于识别潜在的结构性风险,还能辅助捕捉资金流向的变化,从而优化资产配置和择时策略。

本次测算根据申万一级行业分类对行业指数的成交额与换手率按照过去20日均值与波动率进行标准化,得到行业的交易热度指标。行业成交额与换手率与行业目前受到市场的关注度呈正相关,成交额与换手率高的行业拥挤度越高。因此行业热度指标一定程度上反映了申万一级行业指数在过去20日交易热度水平。考虑到不同行业体量不同,因此行业热度指标之间存在天然差异,为了进一步消除行业差异我们将拥挤度最终定义为行业热度指标滚动60日的百分比排名。

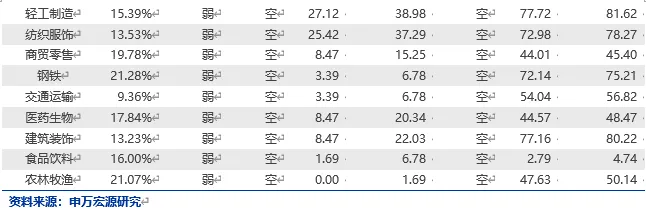

截至2026年6月5日,本阶段平均拥挤度最高的行业分别为电子、商贸零售、银行、建筑材料和机械设备,拥挤度最低的行业分别为电力设备、环保、基础化工、农林牧渔和国防军工。

从图中行业拥挤度与行业涨跌幅的分布来看,本周拥挤度与周内涨跌幅相关系数为0.23,相关性系数较上周有小幅上升。本周多数行业录得负收益,建筑材料行业拥挤度较高但收益排名靠后,若有资金面进一步催化或仍具备上涨潜力,煤炭、机械设备和通信行业拥挤度较高且涨幅排名相对靠前,短期仍有上冲惯性但需警惕高位回调压力;电力设备和农林牧渔行业拥挤度较低且收益回调明显,资金压力小,中长期或仍具备配置价值。

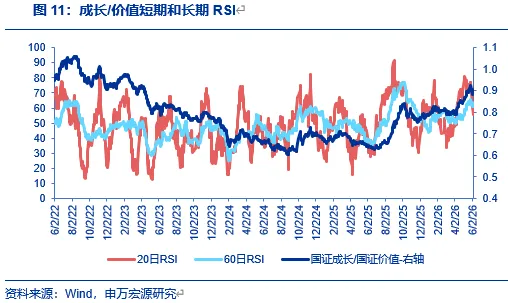

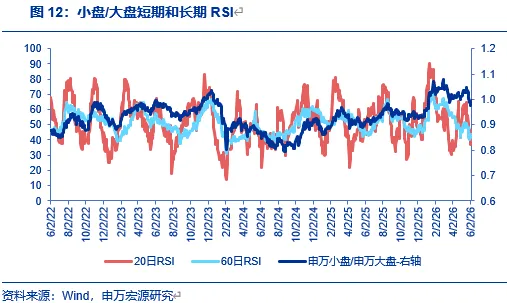

相对强弱指标(RSI),是由威尔斯·威尔德(Wells Wilder)创制的一种通过特定时期内股价的变动情况计算市场买卖力量对比,来判断股价内部本质强弱、推测价格未来的变动方向的技术指标。RSI本质上反映了一段时间内股票量价上的供求关系,其计算方式如下:

对于A和B两个指数作标准化调整后,计算A/B相较前一天上涨或下跌的绝对数,将N日内所有上涨日的平均增值记为Gain(计算时下跌日视为0),N日内所有下跌日的平均减值记为Loss(计算时上涨日视为0),则N日内的RSI = 100 – 100 / (1 + Gain / Loss)

RSI的值在0-100之间变动,超过50则表明市场上买方力量强势,其数值越大则表明买方力量越强。我们将RSI的计算方法运用到相对风格的指数之上,通过计算两个风格指数自某一固定基日起的净值相除,得到净值比值序列,计算该序列的RSI指标。我们可以设置不同长度的RSI计算窗口,这里我们分别计算了5日、20日、60日RSI,并根据20日和60日RSI的相对位置判断风格观点。当20日RSI>60日RSI,则比值的分子端风格占优,否则分母端风格占优。根据下表结果,当前模型提示大盘风格占优信号,信号提示强度中性,但5日RSI相对20日RSI表现出下降趋势,未来信号存在减弱可能。同时模型提示价值风格占优,信号提示强度较弱,指数5日RSI相对20日RSI表现出下降趋势,因此未来信号存在加强可能。

3.风险提示

模型根据历史数据构建,历史表现不代表未来,市场环境发生重大变化时可能失效。