同心医疗把宝都押在了美国市场?

翻完同心医疗500多页的《审核问询函回复》,给小编一个感觉。就是同心医疗把宝都押到了美国身上。为什么这么说呢?我们先来看一个数据。

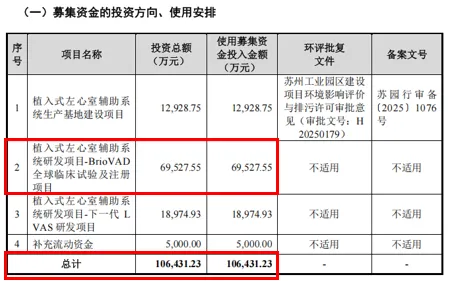

本次同心医疗,总共融资10.6个亿,但是却把7个亿左右全部砸在了美国临床上面。拿中国的钱,在美国做临床,情理上感觉不太让人能接受。但是,同心医疗为什么要这么做呢?

从招股书里我们可以看到部分答案。

|美国市场实在太好了

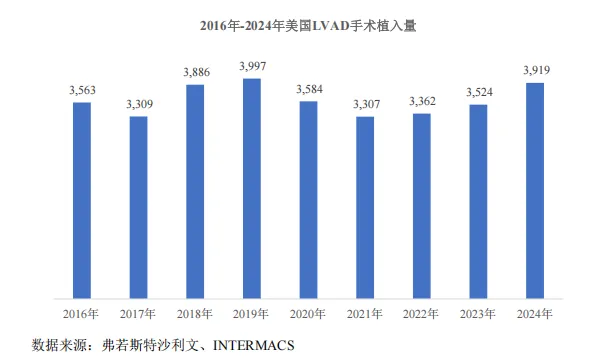

从主观上讲,美国市场市场实在太好太诱人了。并且这是个实打实的市场,不用预估,手术量就摆在那里。每年接近4000例植入量,整体市场高达5.6亿美元。现在雅培的heartmate3一家独大,根本没有竞争,就等着人去分。同心医疗只要能占20%的市场,就有一个多亿美元的营收了。

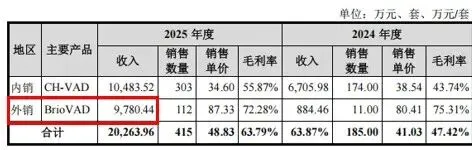

同心医疗25年在美国还属于临床阶段,营收就达一个亿人民币左右。这种市场做人工心脏的企业应该都想去分一杯羹吧!

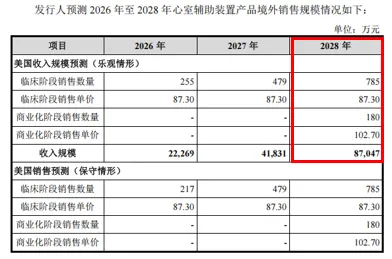

同心医疗对于美国市场的营收预测也很好。预估到2028年,美国市场的营收可以到8.7亿左右。

|中国市场实在太累了

除了美国市场好,同心医疗想去把它拿下。客观上还存在一个更大的原因,导致同心医疗不得不去美国。不夸张的说,同心医疗其实是被中国市场和国内对手逼走的。

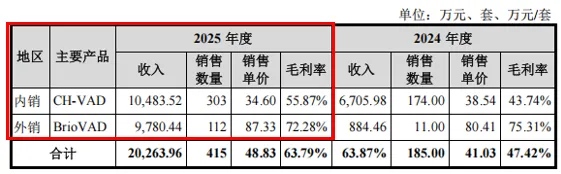

从2021年拿证,国内25年才卖300例左右,营收一个亿,并且毛利率只有55%左右(高端器械没集采这个毛利率是不可接受的)。5000多万的毛利润不要说发展了,养活企业都够呛的。对比美国市场,一个产品单价要差50万,这可都是利润啊。

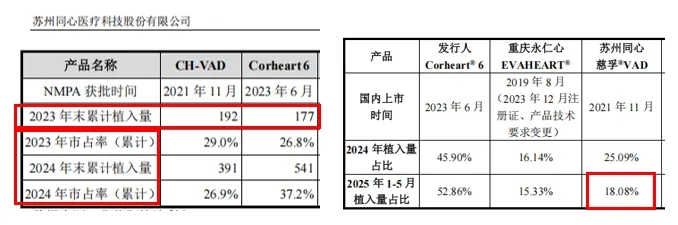

这样的营收水平和国内竞争对手也有很大的关系 。对比核心医疗24年6月才拿证,半年时间差不多追平同心一年的销量(核心177:同心192)。到了25年1-5月份,两者的差距进一步拉大。同心医疗市场占比只剩18%左右,未来情况实在堪忧。

我们看同心医疗的统计数据,感觉实在不好意思把单独年份的数据拿出来,只拿了23年和24年累计的数据对比(左图)。对比核心医疗的统计数据,对竞争情况一目了然(右图)。

最后我们看同心医疗未来对中国市场的预估情况,到2028年,营收预估乐观状态也就只有2.4亿。按这个营收情况,估计真上了科创板,没准过几年也得退市。中国市场实在不好混啊。

|美国市场有戏嘛?

说到这里,感觉美国这个市场,同心医疗是不得不打了。那么,打下美国市场的概率大嘛?我感觉有戏。

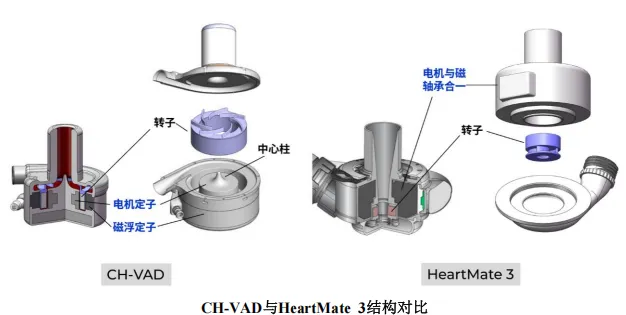

从技术上说,同心医疗的BrioVAD对比雅培的heartmate3还是有不少优势的。

BrioVAD采用分立式全磁悬浮结构,体积比heartmate3小。这样不仅对病人友好,对于医生来说,植入难度也下降了。从现有的数据来看,依托流体力学优化设计,BrioVAD的溶血、血栓、中风等血液相关并发症风险也式低于heartmate3的。

从现有临床表现来看,从2024年2月获FDA IDE 许可以启动试验,2025 年 8 月顺利通过安全性阶段审查,FDA 直接批准进入确证性阶段。临床进展应该说是十分顺利的。截至 2026 年 5 月,累计植入 218 例,完成短期适应症 237 例目标的 91.98%。

并且值得一提的是,BrioVAD 被 FDA 认定为B 类试验器械,美国医保直接覆盖。这不仅减轻了经济上的负担,最重要的是可以极大保障临床持续推进。假如某一天BrioVAD真的上市了,该医保认定可以直接顺延,支付难题也一并解决了。

美国作为全球最大的LVAD市场,目前由雅培一家垄断。FDA和临床界也乐于看到良性竞争的出现。这对于BrioVAD的临床和未来的获批都存在正面的好处。

基于以上的原因,小编相信,BrioVAD还是有很大的概率在美国获批上市的。

最后也有个问题:核心医疗会去美国嘛?有什么想法,评论留言讨论!