合肥房地产市场周报:供应低位收窄、成交温和回升、均价回落

01

城建资讯

住房公积金将迎重大改革——住建部启动《住房公积金管理条例》修订工作

2026年6月5日,住房城乡建设部正式启动《住房公积金管理条例》修订工作,并将《住房公积金管理条例(修订征求意见稿)》向社会公开征求意见,征求意见截止日期为2026年7月5日。这是住房公积金制度运行多年来的一次重大改革举措,旨在深化住房公积金制度改革,更好满足缴存人多元化住房需求。

核心要点:

-

发布主体:住房城乡建设部

-

发布时间:2026年6月5日

-

核心事件:启动《住房公积金管理条例》修订工作,向社会公开征求意见

-

征求意见截止日期:2026年7月5日

-

修订征求意见稿框架:共七章五十二条,分别是总则、机构及其职责、缴存、提取和使用、监督和管理、罚则、附则

四大变化:

第一:缴存覆盖面扩大。 明确个体工商户、非全日制从业人员以及其他灵活就业人员(包括外卖员、快递员、网约车司机等)可自愿参加住房公积金制度,具体办法由设区城市人民政府制定。

第二:拓宽使用范围。 将自住住房装修、支付物业费纳入可提取住房公积金的情形,增加经国务院批准的其他住房消费情形作为兜底条款。从”购房””租房”拓展到”修房””养房”,让资金用途更丰富。

第三:优化资金管理机制。 增强住房公积金政策和其他政策的联动,加强对住房公积金管理机构的监管。

第四:提升服务效能。 将住房公积金管理中心批准贷款的时限由自受理申请之日起15日内缩短为10日内;同时健全住房公积金异地协同机制,推动住房公积金互认互贷,让缴存人异地办理更加便捷高效。

提取情形(第二十四条): 修订征求意见稿明确,职工有下列情形之一的,可以提取住房公积金账户内的存储余额:(一)支付房租的;(二)购买、建造、翻建、大修自住住房的;(三)偿还购房贷款本息的;(四)装修自住住房不超过一定额度的;(五)支付自住住房物业费的;(六)离休、退休的;(七)完全丧失劳动能力,并与单位终止劳动(人事)关系的;(八)出境定居的;(九)经国务院批准的其他住房消费情形。

简要点评:

此次《住房公积金管理条例》修订从扩大覆盖面、丰富使用场景、提升服务效率三大方向构建新框架,是住房公积金制度顺应新就业形态、新住房消费需求的系统性改革。具体到合肥楼市,影响主要体现在三个层面:一是灵活就业人群被纳入缴存范围,将扩大潜在购房客群基础,为合肥这类新经济活跃、外来人口持续流入的省会城市增加有效需求储备;二是装修、物业费提取情形的新增,拓宽了住房公积金的使用用途,有助于盘活存量公积金资源,提升刚需及刚改群体的购买力支撑;三是异地协同机制健全与互认互贷推进,有助于吸引长三角及周边人口流入合肥置业。整体看,该项政策对合肥楼市基本面具有中长期的积极支撑作用。

02

土地市场

周度土地供应

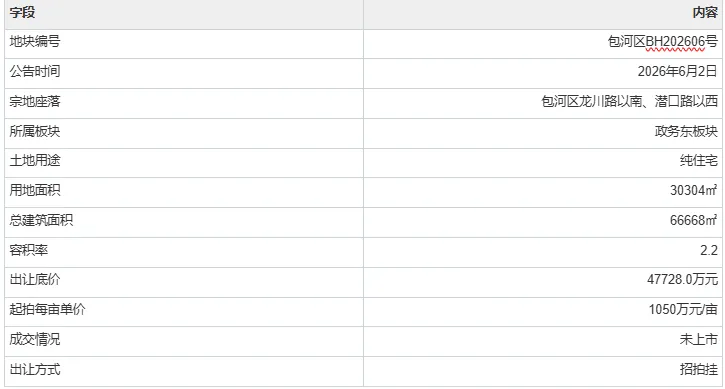

据克而瑞数据分析,2026年第22周(2026.6.01-6.07),合肥市区共新挂1宗涉宅用地,位于包河区。

包河区BH202606号

简要点评:BH202606号位于政务东板块,用地面积30304㎡,总建筑面积66668㎡,容积率2.2,适合改善型产品开发,且毗邻政务东核心区域,区位价值较好。

周度土地成交

据克而瑞数据分析,2026年第22周(2026.6.01-6.07),合肥市区(九区)无涉宅用地成交。

03

住宅市场

商品住宅供求

【供应低位收窄、成交温和回升、均价回落】 据克而瑞数据分析,2026年第22周(2026.6.01-6.07),合肥市区供应面积0.88万方、供应套数70套,环比第21周分别下降11.71%、7.89%,房企推售延续低位收窄态势;成交面积1.41万方、成交套数102套,环比第21周分别增长12.10%、14.61%,成交连续两周回升;成交均价21526元/㎡,环比第21周(23177元/㎡)下降7.12%,结束此前连续两周突破23000元/㎡的态势;成交金额约3.04亿元。本周供求比为0.63(供应小于成交),市场延续去库存阶段。

数据解读:从近七周走势看,合肥市区商品住宅成交规模在第18周触顶12.63万方后回落,第20周触及0.97万方低点后连续两周回升,第22周达1.41万方;成交均价在第21周冲高至23177元/㎡后,第22周回落至21526元/㎡;本周供应0.88万方为近七周新低,供求比0.63,供应明显小于成交,市场延续去库存阶段。

周度区域供求

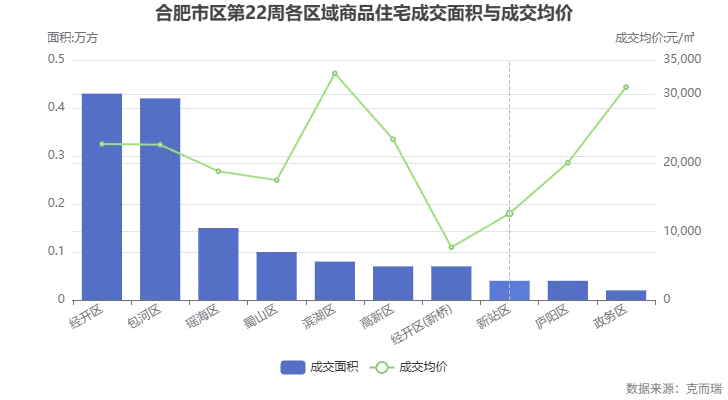

【经开区量价齐领、滨湖区均价冲高】 据克而瑞数据分析,2026年第22周合肥九区商品住宅成交分布中,经开区量价齐领(0.43万方、33套、22753元/㎡),包河区紧随其后(0.42万方、29套、22649元/㎡),滨湖区均价33040元/㎡冲至九区最高,雲涛项目贡献43393元/㎡的高单价成交;政务区均价31058元/㎡居次,中海臻如府等改善项目支撑明显。

数据解读:本周九区成交格局呈现”经开区量价齐领、滨湖区均价冲高”特征。经开区以0.43万方、33套、成交均价22753元/㎡领跑九区;包河区紧随其后(0.42万方、29套、22649元/㎡);滨湖区成交均价33040元/㎡为九区最高,政务区31058元/㎡居次;本周仅经开区(0.48万方/36套)、瑶海区(0.41万方/34套)有供应,其余各区供应空白。

周度板块供求TOP9

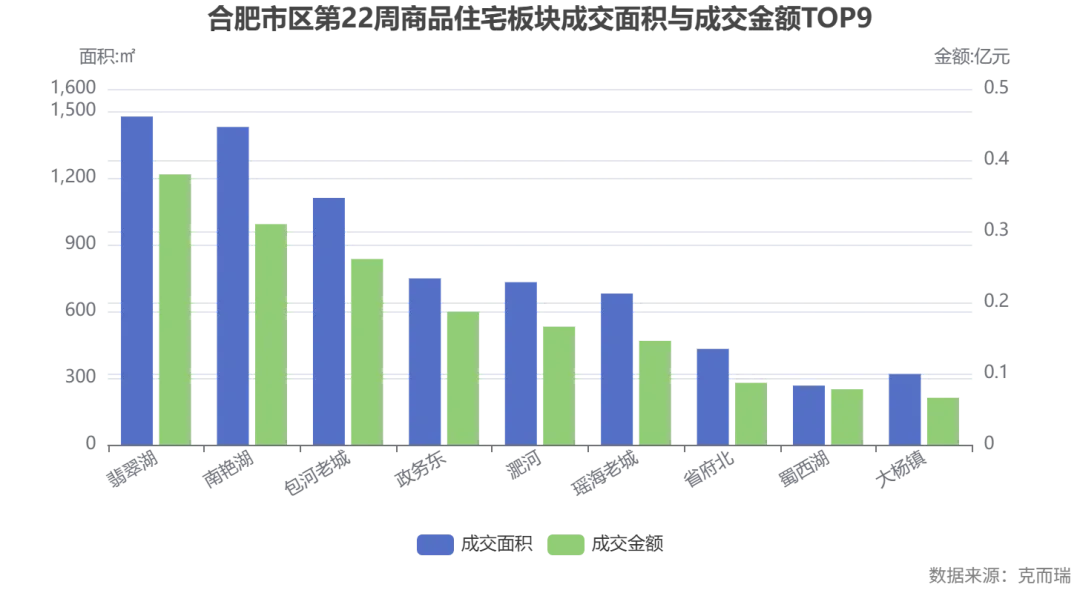

【翡翠湖板块连续领跑、蜀西湖板块均价居首】 据克而瑞数据分析,2026年第22周(物业类型为普通住宅+别墅)合肥市区板块成交TOP9中,翡翠湖板块以1476㎡、10套、0.380亿元成交金额位居榜首,连续两周登顶;南艳湖板块以11套成交活跃度居各板块之首;蜀西湖板块均价29220元/㎡为TOP榜最高。

数据解读:本周板块成交呈现”翡翠湖板块连续领跑、蜀西湖板块均价问鼎”格局。翡翠湖板块(置地松谷鸣翠支撑)以1476㎡、10套、0.38亿元位居榜首,连续两周登顶;南艳湖板块(华润嘉宸、城投揽萃支撑)以11套成交活跃度居各板块之首;包河老城板块(中海观庐府支撑)以0.26亿元位列第三;蜀西湖板块均价29220元/㎡为TOP榜最高;政务东板块(招商百川序、中海臻如府支撑)均价25001元/㎡位列第二高。经开区(翡翠湖、南艳湖)与包河区(包河老城、政务东、淝河)板块构成本周成交主力区域。

04

商品住宅结构

【成交均价回调、改善高端持续支撑】 据克而瑞数据分析,第22周合肥市区商品住宅成交均价21526元/㎡,较第21周(23177元/㎡)环比下降7.12%,结束此前连续两周突破23000元/㎡的态势。尽管均价有所回调,但滨湖区(33040元/㎡)、政务区(31058元/㎡)、蜀西湖板块(29220元/㎡)等高端板块均价依然坚挺,雲涛(43393元/㎡)、中海臻如府(32602元/㎡)等高单价项目持续上榜,表明高端改善产品仍是市场重要支撑。

数据解读:近七周成交均价整体呈震荡格局,第21周触及23177元/㎡阶段高点后,第22周回落至21526元/㎡。本周均价回调主要源于成交结构变化——经开区(新桥)(7690元/㎡)、新站区(12622元/㎡)、瑶海区(18769元/㎡)等中低单价区域成交占比提升,拉低整体均价。

各区均价分布: 本周各区成交均价分布呈现明显梯度——滨湖区33040元/㎡居首,政务区31058元/㎡、高新区23421元/㎡、经开区22753元/㎡、包河区22649元/㎡处于中高水平;庐阳区20019元/㎡、瑶海区18769元/㎡、蜀山区17476元/㎡、新站区12622元/㎡、经开区(新桥)7690元/㎡承接刚需客群。区域均价结构清晰分化,为不同购房客群提供多元化的选择空间。

05

排行榜

【置地松谷鸣翠蝉联销售榜首】 据克而瑞数据分析,2026年第22周成交金额TOP10项目中(含普通住宅+别墅),置地松谷鸣翠以0.15万方、10套、0.380亿元成绩位居销售榜首;中海观庐府以0.14万方、10套、0.34亿元紧随其后;皖投云启锦悦以0.10万方、8套、0.21亿元位列第三。

数据解读:TOP10项目合计成交0.69万方、48套、1.71亿元,平均成交均价24721元/㎡,整体表现出”双雄并立、品牌集聚、价格分化”的特点。

TOP10项目特征分析:

一是置地松谷鸣翠蝉联榜首。 置地松谷鸣翠以0.38亿元、10套、0.15万方连续两周登顶销售榜,中海观庐府以0.337亿元、10套紧随其后,前两名差距明显收窄,呈现”双雄并立”格局,反映本周市场成交向头部项目高度集中。

二是经开区项目占据四席。 置地松谷鸣翠(翡翠湖板块)、皖投云启锦悦(明珠广场板块)、华润嘉宸(南艳湖板块)、城投揽萃(南艳湖板块)四个项目位于经开区,经开区延续本周市场核心去化引擎地位。

三是包河区表现强劲。 中海观庐府、招商百川序、中海臻如府、中海悦府合计上榜4席,覆盖包河老城板块、政务东板块、淝河板块,本周包河区成为上榜数量与经开区并驾齐驱的区域。

四是单价分化显著。 雲涛43393元/㎡、中海臻如府32602元/㎡为高端豪宅产品;置地松谷鸣翠25720元/㎡、中海观庐府24241元/㎡、中海悦府23499元/㎡、华润嘉宸23340元/㎡为改善型;皖投云启锦悦21780元/㎡、招商百川序21800元/㎡、中海望津府21988元/㎡为品质刚改;城投揽萃17126元/㎡承接刚需客群,全价格段产品同台竞技。

五是中海系强势上榜。 中海宏洋开发的项目共上榜4个(中海观庐府、中海望津府、中海臻如府、中海悦府),覆盖包河区与瑶海区核心板块,品牌房企产品力对市场的支撑作用持续显著;其他上榜品牌包括安徽置地、皖投置业、合肥轨道、华润置地、合肥城建、招商蛇口,品牌阵营多元。

成交套数榜单点评: 基于上述TOP10项目,按成交套数降序看,置地松谷鸣翠10套、中海观庐府10套并列居首;皖投云启锦悦8套位列第二;华润嘉宸5套;中海望津府4套、城投揽萃4套并列;招商百川序3套;中海悦府2套;雲涛1套、中海臻如府1套并列。整体反映本周市场成交在头部项目集中度提升的同时,TOP10套数较第21周(合计60套)有所收窄至48套,单项目套数分布更趋集中于前三名。

06

市场总结

据克而瑞数据分析,2026年第22周(2026.6.01-6.07),合肥市区商品住宅+别墅市场呈现“供应低位、成交回暖、均价回调、土地新挂”的特征:

供应端: 本周供应面积0.88万方、70套,环比第21周分别下降11.71%、7.89%,供应延续低位收窄,仅经开区(0.48万方/36套)、瑶海区(0.41万方/34套)有供应。

成交端: 本周成交面积1.41万方、102套,成交金额约3.04亿元,环比第21周成交面积增长12.10%、套数增长14.61%,连续两周回升。

价格端: 本周成交均价21526元/㎡,环比下降7.12%,结束此前连续两周突破23000元/㎡的态势,主要受低单价区域成交占比提升影响;但滨湖区、政务区、蜀西湖板块等高端板块均价依然坚挺。

区域格局: 经开区量价齐领(0.43万方/22753元/㎡),包河区紧随其后(0.42万方/22649元/㎡),滨湖区均价冲高(33040元/㎡),政务区均价31058元/㎡居次。

板块表现: 翡翠湖板块(0.380亿元,置地松谷鸣翠支撑)连续两周登顶,南艳湖板块(华润嘉宸、城投揽萃)成交套数最多,包河老城板块(中海观庐府)位列第三,蜀西湖板块均价29220元/㎡居首。

土地市场: 本周成交端无涉宅用地成交;供应端新挂1宗包河区涉宅用地——BH202606号(政务东板块,纯住宅,用地面积30304㎡,容积率2.2。

后市展望: 第22周市场量增价回调,成交结构呈现”高端+刚需”双向发力特征;包河区新挂涉宅地块(BH202606)丰富主城供应预期;公积金改革政策利好叠加合肥产业基本面持续向好,预计后续合肥市区商品住宅市场将延续结构性分化格局,品牌房企(中海系、置地、华润等)改善型项目仍将构成成交核心支撑。

THE END

特别提醒:

1、上述研究成果由克而瑞合肥分析师江成弟,通过人机协作综合使用Skills功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容: