洗瓶机招标市场观察:两家占六成,最热门型号出炉

2025 年,生态环境监测、食药检验、公共卫生、工业质检及高校科研等实验室建设持续加码,全自动洗瓶机作为器皿标准化清洗、规避交叉污染、保障检测数据合规的核心基础设备,公开招标采购热度稳步走高。依托全年公开中标数据,本文聚焦价格分层逻辑、采购预算差异、头部品牌格局三大核心看点,拆解 2025 年洗瓶机招采市场真实行情与内在规律。

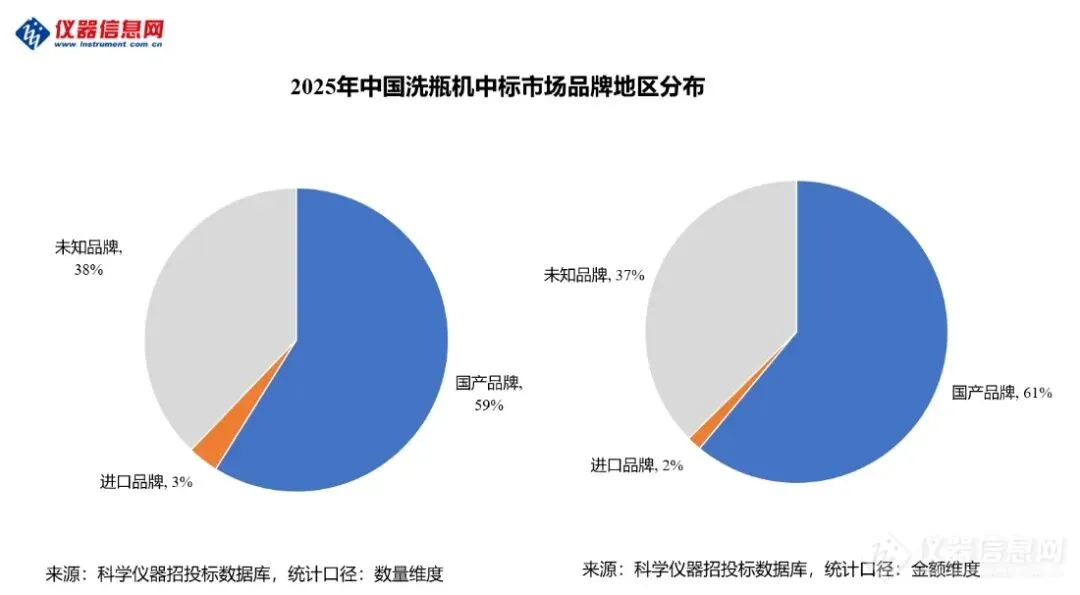

品牌格局趋于固化国产成招采绝对主力

在2025年公开招标市场中,洗瓶机品牌竞争格局清晰,国产设备凭借适配性、性价比与本地化服务优势,稳稳占据市场主导地位。

在有明确品牌公示的中标项目中,国产品牌无论中标数量还是中标金额,均占据绝对主体;进口品牌整体参与度偏低,中标体量有限,仅在少数高端合规项目中有所布局,虽市场份额不大,但单品溢价能力突出。

值得注意的是,全年仍有超三成中标公告未明确标注具体品牌。结合招投标行业惯例来看,高端进口仪器在官方招标中都会明确标注品牌及型号,未公示品牌的标的,基本以国内中小厂商、区域品牌及集成配套打包设备为主,并无大量进口品牌潜藏其中,并不会改变国产主导的市场基本盘。

从已知品牌的数据来看,天津语瓶在公开招采市场中标量、中标金额双双领跑,优势十分突出;广州施启乐、杭州喜瓶者稳居第二梯队,市场份额稳固;四川杜伯特、青岛永合创信、山东白小白、广州摩特伟希尔等品牌,凭借细分场景优势稳步分食市场,行业呈现头部集中、长尾分散的成熟竞争格局。

热门机型集中中端成熟款式成采购主流

梳理全年中标热门型号可以发现,中端机型是公开招采的绝对主力,各大品牌均围绕这一价位布局核心走量产品。

2025年洗瓶机中标市场主流型号

|

品牌 |

仪器型号 |

中标数量/台 |

|

天津语瓶 |

Q920D |

12 |

|

Q620C |

11 |

|

|

Q820D |

6 |

|

|

Q720D |

4 |

|

|

Q620Plus |

4 |

|

|

广州施启乐 |

A200CD |

7 |

|

L2000D |

3 |

|

|

M8000D |

2 |

|

|

杭州喜瓶者 |

Aurora-F2 |

1 |

|

Glory-F3 |

1 |

|

|

Flash-F2 |

1 |

|

|

四川杜伯特 |

DBT-RD-FII |

3 |

|

DBT-RD-FIII |

2 |

|

|

青岛永合创信 |

CTLW-280 |

3 |

|

山东白小白 |

BS280CD |

3 |

|

广州摩特伟希尔 |

LW5838AD |

1 |

天津语瓶多款主力型号常年批量中标,覆盖中端主流价位,凭借稳定性与市场口碑,成为众多实验室招标采购的优选;广州施启乐既有高性价比平民机型抢占基础市场,也布局高端型号切入高标准实验室赛道;杭州喜瓶者产品跨度极大,既有入门亲民款,也有高价高端定制机型,满足小众差异化采购需求。

整体来看,公开招标采购更倾向于技术成熟、市场验证充分、售后体系完善的中端定型机型,高端定制化机型仅有少量需求,尚未形成规模化采购体量。

价格梯队泾渭分明采购预算与应用场景高度绑定

纵观2025年洗瓶机公开中标案例,市场已形成十分规整的四档价格体系,不同价位对应固定配置标准与落地场景,采购选型逻辑清晰可循。

中国洗瓶机市场价格区间及应用场景划分

|

价格区间 (万元/台) |

设备类型 |

主要应用场景 |

|

<10 |

入门型/基础清洗 |

基础实验室、预算敏感单位 |

|

10-17 |

主流中端(走量) |

环保、卫生、高校及常规实验室 |

|

17-20 |

中端偏上 |

高洁净度、高效率专业实验室 |

|

>20 |

高端/工业与合规型 |

食品饮料、石化、医药企业,适配GMP及追溯需求 |

10万元以下机型以入门基础款为主,功能偏向简易清洗与基础烘干,主打高性价比,多落地于基础实验室、经费预算有限的基层单位;10万-17万元是全年招采最核心的走量价位,属于中端主力机型,配置、性能、成本实现均衡适配,广泛覆盖环保、公共卫生、普通高校及常规检测实验室。

往上来看,17万-20万元中高端机型,在清洗喷淋效率、热风烘干效果、器皿洁净度管控上全面升级,主要被对实验标准、检测精度要求更高的专业实验室采购;20万元以上高端合规机型,则搭载完整的数据追溯、清洗过程验证、系统集成能力,大多服务于医药、食品饮料、石化等需满足GMP规范的企业实验室,主打合规性与全流程可溯源。

整体而言,洗瓶机招采市场不存在模糊定价区间,行业已形成“按场景选配置、按合规定预算”的成熟采购逻辑。

采购单位分化明显合规等级决定采购单价

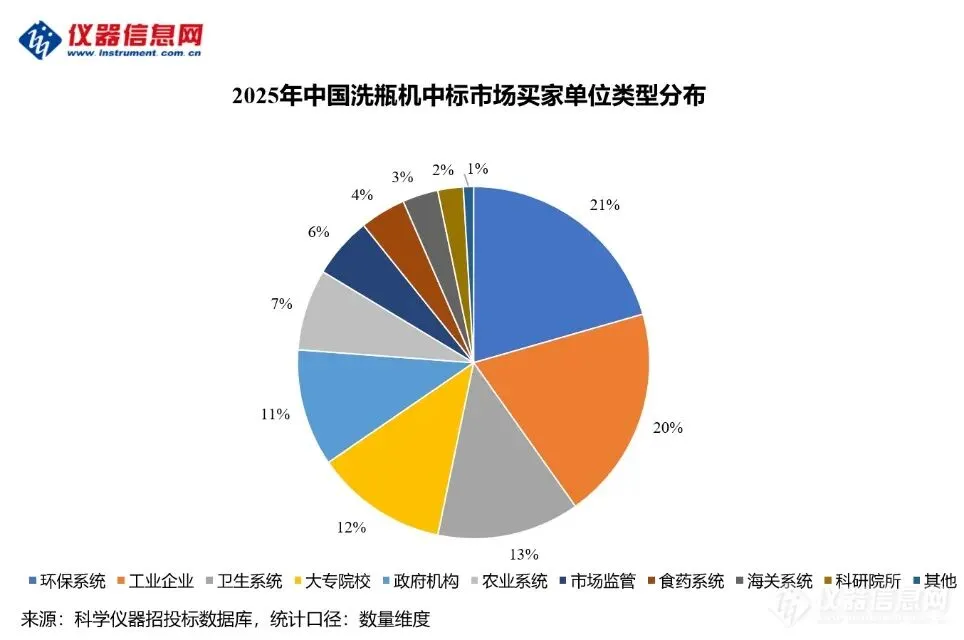

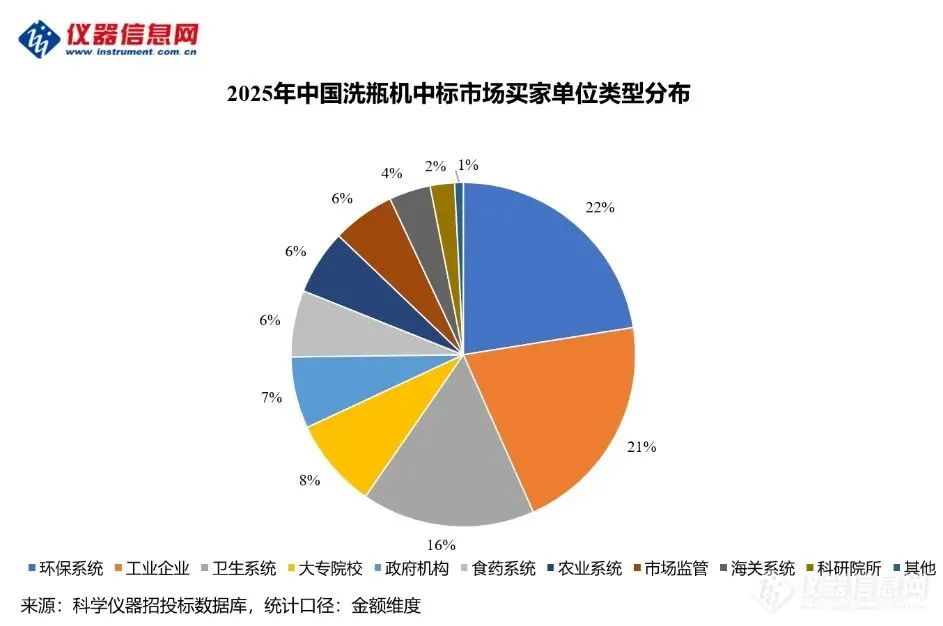

2025 年洗瓶机公开招标采购覆盖环境监测、工业企业、公共卫生、高校科研、政府监管、农业食药等多个主流领域,采购主体类型丰富,需求分布广泛。

从采购格局来看,环保系统、工业企业是市场核心采购主力;卫生系统、高校科研构成第二需求梯队;政府、农业、市场监管、食药、海关等均有常态化采购,行业需求呈现多点分布、多领域协同的特征。金额维度与数量格局大体相近,唯独医疗卫生领域资金占比显著更高,凸显该行业更偏爱高配设备、高标准投入;其余各类型采购方资金贡献均衡,无单一行业垄断采购的现象。

从2025年各类型采购单位的成交均价来看,不同行业预算投入差异十分突出,呈现监管医疗偏高、工业环保居中、高校农业偏低的鲜明梯队。

2025年中国洗瓶机中标市场买家单位类型平均单价分布(万元)

|

单位类型 |

平均单价(万元) |

|

食药系统 |

18 |

|

卫生系统 |

15.1 |

|

海关系统 |

14.4 |

|

环保系统 |

13.2 |

|

工业企业 |

12.9 |

|

市场监管 |

12.7 |

|

科研院所 |

11.9 |

|

其他 |

10.4 |

|

农业系统 |

9.8 |

|

大专院校 |

8.4 |

食药、卫生、海关系统平均成交价领跑全行业。这类领域因涉及药品质量、公共卫生、出入境检测,对器皿清洗一致性、残留控制、审计追溯要求严苛,愿意投入更高预算配置高标准设备。

环保系统、工业企业、市场监管系统采购预算相对务实,以满足日常检测标准、设备稳定耐用为核心诉求;科研院所、农业系统均价逐步回落,大专院校受年度经费约束最为明显,均价最低,选型更偏向基础配置与高性价比产品。

不难看出,洗瓶机采购单价并非由设备本身决定,而是与行业合规监管等级直接挂钩,合规要求越严格,设备采购配置与预算投入越高。

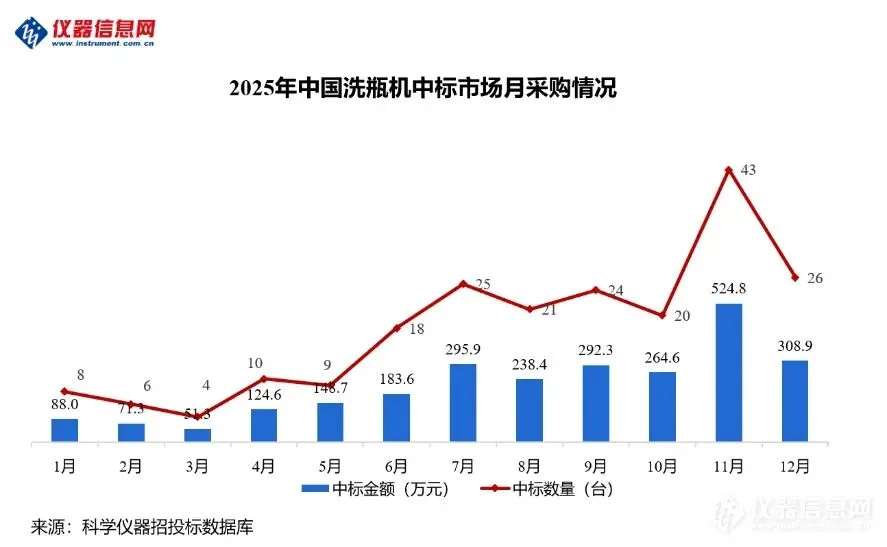

采购节奏季节性凸显年末成集中放量窗口期

和多数实验室仪器招采规律一致,2025年洗瓶机公开招标呈现明显的季节性特征,整体走势前低后高。

每年1-3月受年初预算未下达、项目规划未落地影响,招标数量处于全年采购低谷;进入下半年后,随着年度预算逐步落地、实验室能力建设项目加快推进,招标需求持续升温,7月、9月、12月始终保持较高采购热度,11月更是迎来全年中标峰值。

这种节奏完全贴合国内事业单位、科研院校的预算执行与项目验收周期,年末集中落地、集中招标已成为实验室仪器采购的常态规律。

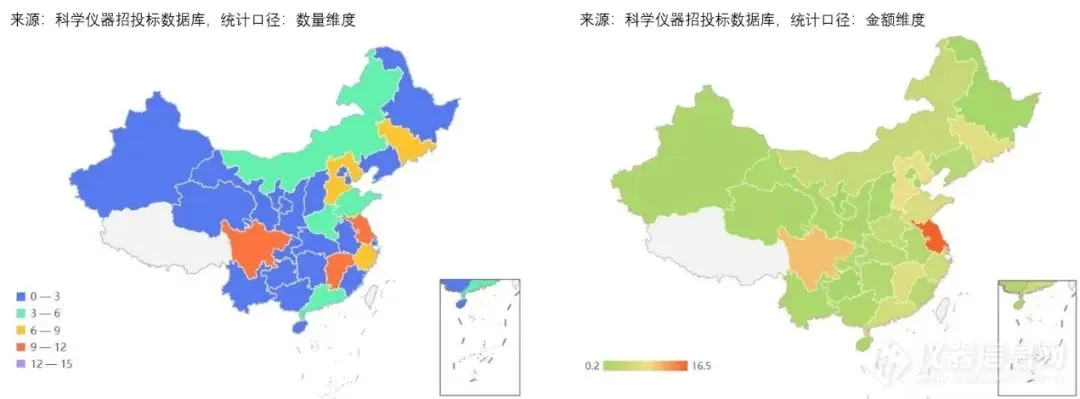

区域分布均衡头部省份领跑全国市场

从全国各省份中标数据来看,洗瓶机公开采购需求呈现多点散落、全域均衡的特点,并未出现单一省份垄断市场的局面。

2025年中国洗瓶机中标市场买家单位省份分布

江苏、四川、江西全年中标体量稳居全国前三,成为洗瓶机采购第一梯队;河北、吉林、浙江紧随其后,构成第二梯队;其余各省市均有稳定零散采购,市场下沉与全国化布局特征明显。

从金额维度来看,部分科研资源集中、经济实力较强的省份,中标金额占比明显高于数量占比,折射出这类地区更倾向于采购中高端配置设备,采购标准整体高于全国平均水平,区域市场呈现“体量有大小、配置有差异”的分化特征。

行业发展展望

从2025年公开招采市场运行态势来看,未来洗瓶机招标采购需求仍将保持平稳释放。随着生态环境监测、食品药品安全、公共卫生检测等领域监管标准持续升级,实验室器皿清洗规范化、流程可追溯已成硬性要求,全自动洗瓶机的标配化趋势将进一步强化。

与此同时,智能化操控、远程运维、节能节水、数据自动留存等功能,将逐步成为后续招标采购的重要考量维度;国产品牌依托产品适配性、性价比和本地化售后优势,将持续巩固招采基本盘,行业头部品牌集中度有望继续提升。未来公开招采市场仍将以中端成熟机型为采购主力,国产主导、智能升级、合规刚需,将长期定义洗瓶机招采行业的发展底色。

注:本文所有分析及数据结论,均基于2025年公开可查询招投标中标信息,仅反映官方挂网采购市场特征,不含企业直销、非招标零散采购等未公示交易。

↓↓ 加入行业讨论群 ↓↓

发文不易,请帮小编点下“❤️” ↓