【建投能化|调研一线】湖北甲醇市场供需格局及物流情况调研

点击蓝字,关注我们

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

分析师:刘书源

期货交易咨询从业信息:Z0017242

发布日期:2026年6月8日

期货交易咨询业务资格:证监许可〔2011〕1461 号

湖北省作为华中地区的地理与交通腹地,其甲醇市场呈现出极为特殊的“账面产能充裕、现货流通极紧、深度依赖外省净流入”的结构性特征,且水陆运输极为便利。

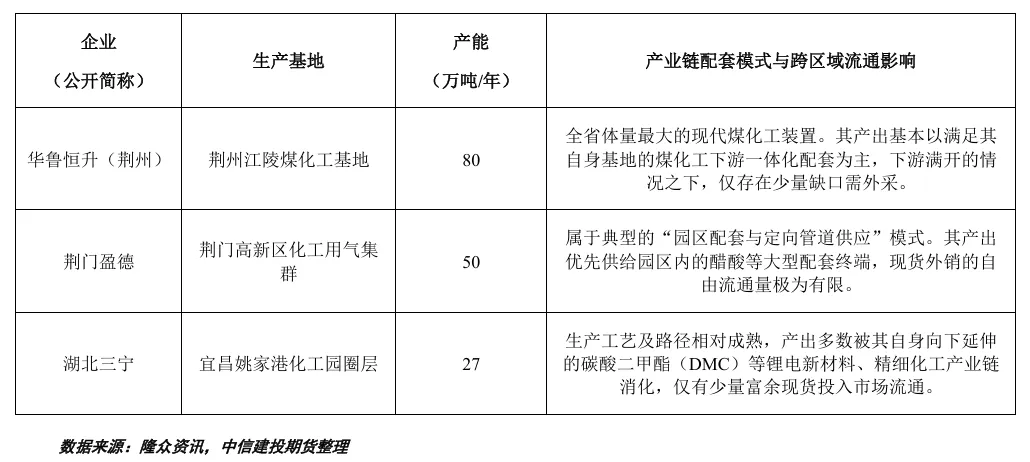

全省目前公开的主力甲醇装置主要集中在荆门-荆州-宜昌走廊,合计名义总产能达到157万吨/年:荆门盈德气体(50万吨/年)、华鲁恒升荆州(80万吨/年)及湖北三宁(27万吨/年)。尽管本土产能规模不低,但湖北省并非传统意义上的外销型基地。相反,本地甲醇产量被上游母公司或园区内部的一体化下游装置直接锁定(如配套醋酸、新材料产业链),导致实际跨区域可流通的商品量外销极少。在本地一体化高度锁量的情况下,全省共计250万吨/年的理论消费量,存在近100万吨/年的供给硬缺口。目前,该缺口主要通过关中货源的公路槽车汽运以及西南货源的长江航道水运进行跨省对流与协同补位。此外,正在推进与投用的江陵石化码头及仓储基地作为长江中上游最大的公共液体化工枢纽,后续可能带动更多的周边企业接收船货。

然而,湖北作为华中地区甲醇消费核心区域之一,缺乏本地或周边的甲醇交割库。如果后续设立湖北交割区域,有助于完善华中地区交割网络,缩短湖北本地及周边企业的交割半径,降低交割成本,更好地服务长江中游甲醇产业链实体企业风险管理需求。

一、供给端:本土装置格局与一体化锁量特征

湖北省内的甲醇主要依托江汉平原及沿江化工园区,其产能见下表:

随着近年来沿江煤化工及新材料项目的密集投产,新增的甲醇装置无一例外伴随着庞大的下游消耗。现货市场实际可调用、可用于贸易商期现套利或零散终端采购的自由流通量极低,形成了本省独特的结构性现货偏紧常态。

二、需求端:沿江化工走廊的消费体量与结构

尽管部分下游装置会因经济性原因降负,但在满负荷运行假设下,预计湖北省甲醇理论年消费量约为250万吨。消费地域分布高度集中,主要沿“荆州—荆门—宜昌”化工产业走廊展开。其中,兴发、谦信、源晗三家头部企业年理论需求量合计达110万吨以上,构成需求的基本盘。

本省需求主要由以下四个板块支撑:

1.大宗基础化工(消费基本盘):以荆门谦信等企业为代表的醋酸装置(60万吨/年)是本省的甲醇消耗主体。醋酸工艺对甲醇的消耗属于高刚性、连续性的买方行为,直接决定了全省需求的下限,其甲醇来源主要以荆门盈德直接管输,理论甲醇需求量33万吨/年。

2.新材料与 BDO 产业链(需求主增量):随着荆州及周边现代煤化工基地的扩张,以 BDO(1,4-丁二醇)、DMC(碳酸二甲酯) 为代表的新材料配套项目陆续跨入放量期,对甲醇的消耗比重在近两年内显著提升。以荆门源晗为例,其20万吨/年碳酸二甲酯及20万吨/年乙醇装置,合计年消耗甲醇约30万吨。此外,以荆州华鲁恒升为代表的醋酸、BDO、DMF等下游装置,年度甲醇需求量在90万吨(除开消耗自身的80万吨,在下游满开的情况之下,还外购10万吨)。

3.精细化工与中间体集群(稳定消耗点):宜昌沿江化工园区经过升级改造后,形成了以兴发集团下的有机硅、草甘膦为核心的精细化工及农药中间体高值化集群,对高纯度工业级甲醇维持着长周期、高频率的稳定消耗,其理论甲醇需求量40万吨/年。

4.传统溶剂与树脂(零散边际):分布于各工业园区的甲醛、建筑胶水及部分醇醚企业,但近几年需求逐步萎缩,需求量较少,湖北随州一套10万吨/年的甲醛装置已经停车。

三、货流与物流:外部货源输入的三条大通道

基于上述供需缺口,湖北现货市场演变为一个典型的消费流入地,逐步确立了三条泾渭分明的外部货源输入通道:

1.现有货流渠道与份额格局

关中—华北公路汽运线

以陕西关中地区为主的煤制甲醇货源,通过高速公路危化品槽罐车长途南下。据调研反馈,关中地区50%的甲醇外发至湖北和湖南。由于汽运具备“门到门”的高灵活性和时效性(一般48小时内到货),它成为了湖北中部、江汉平原东部以及无法直接接入水运专用码头的零散中小型终端企业的核心补给线。然而,2025年四季度,受关中装置检修及区域价差驱动,部分广东货源通过汽运逆流流入湖北。

西南长江水运逆流线

依托川渝区域的甲醇产能,利用长江航道低成本的船运水路顺流而下,货源主要以重庆地区的卡贝乐和川维甲醇外发为主。水运单航次运量大、单位吨公里运费极低。该通道主要采取“点对点”的直达对流方式,直接对接给宜昌、荆州等紧邻长江黄金水道布局的大型一体化化工终端。

本地园区定向消纳线

即盈德、华鲁、三宁等企业的本地产线。通过园区内管道、私有专用铁路线或极短途的厂区汽运,直接对接关联下游,不进入公共流通市场。

2.战略基础设施变量:江陵石化码头等仓储设施

未来1-2年内,重塑湖北乃至整个华中地区甲醇货流物理动线的核心变量,在于沿江核心液体化工码头及多式联运网路的建设成熟:比如荆州江陵石化码头及仓储基地。该项目规划并推进建设了5个3000吨级危化品泊位,岸线总长达718米,其整体设计的年通过能力达355万吨,大概率能带动更多的周边企业接收船货。此外,荆门一家化工仓储企业,拥有2万吨甲醇储罐,且配套铁路专用线,后续也作为重点辐射周边的物流集散中心之一。

四、价格联动、基差表现与区域平衡特征

随着湖北本地醋酸、BDO、DMC等下游项目的全线放量,其“净流入、强消纳”的特征愈发不可逆。历史上,湖北曾在现货宽松期向湖南、江西等无产能省份外溢货源;但随着本地需求急剧扩张,目前供给缺口完全依赖关中和西南货源补充。

在深度依赖外流入的供需结构下,湖北现货的到厂价公式呈现显著的成本转嫁特征。运费、航道通畅度、码头装卸效率及仓储可用率对最终价格具有决定性影响,一旦物流通道发生微小摩擦(如油价上调、未来铁路运力倾斜、码头排队延误),都会直接导致湖北终端到厂成本的上移。

由于全省面向公共市场的自由外售货源不足,甲醇现货流通极少,抗外部扰动能力较弱。一旦华鲁、盈德、三宁等大厂发生非计划性检修,或者因为上下游物料失衡导致外售现货突然归零或突然放大,省内现货市场的供求天平会发生变动。湖北地区甲醇现货价格波幅往往呈现非线性的震荡,可能导致与甲醇期货价格出现阶段性不同步的情况。

免责声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

关注“中信建投期货研究”公众号,了解更多资讯