中国水产 19 家上市公司 营销力度排名

相关阅读:

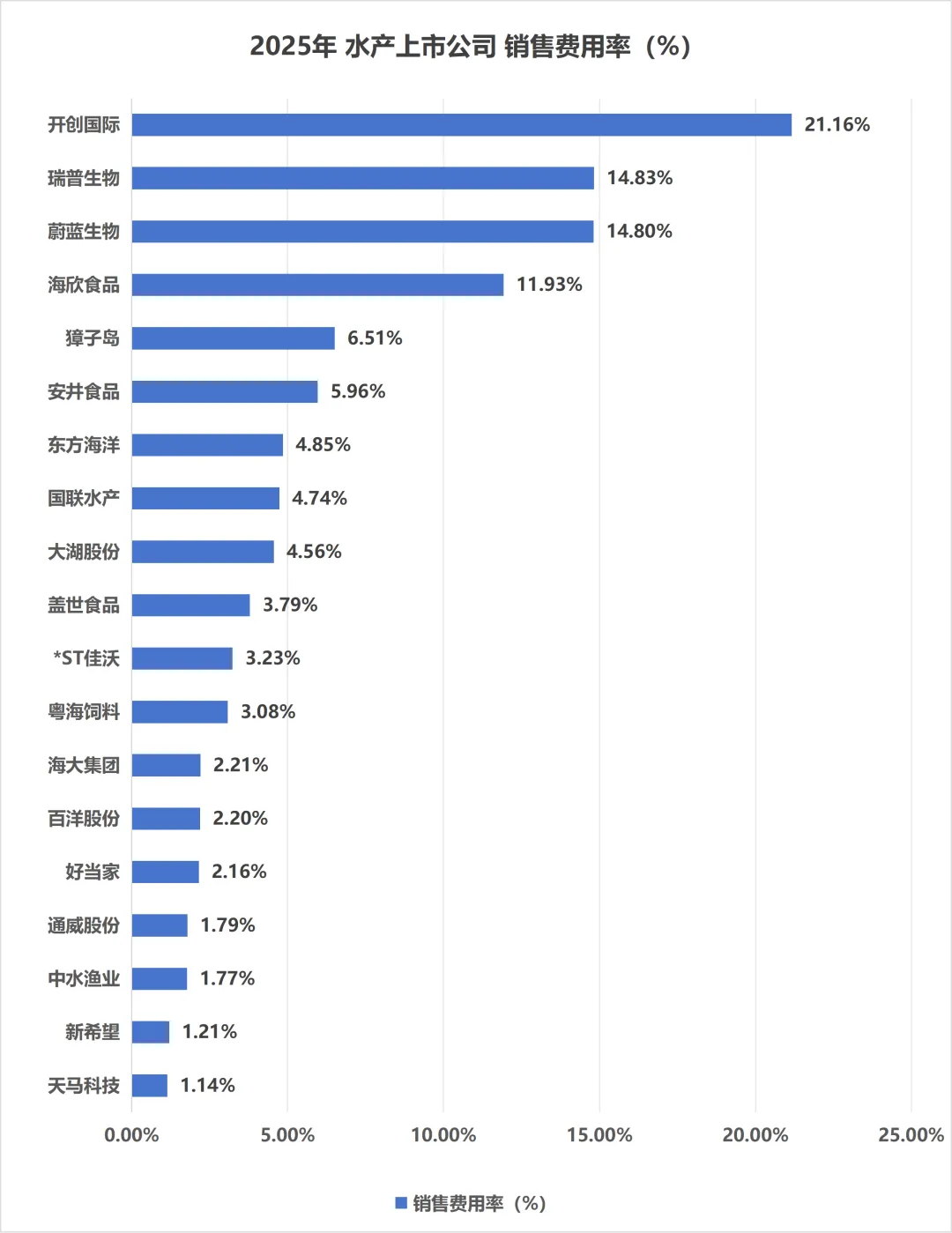

2025 年,19 家以水产为主业或涉及水产业务的 A 股上市公司财务数据已全部披露。从销售费用率(销售费用占比)这一指标看,企业之间差异明显:最高的开创国际达 21.16%,最低的天马科技仅 1.14%,相差近 20 个百分点。

值得注意的是,费用率最高并不意味着营销投入最大,费用率最低也不代表销售环节投入不足。这一数字的高低,更多取决于企业面向终端消费者还是面向下游客户的商业模式差异。下面按费用率从高到低梳理 19 家企业的完整排名,并解析数字背后的渠道逻辑。

指标定义与口径

销售费用率的计算口径为:2025 年销售费用 / 2025 年营业收入。它衡量销售费用占营收的比重,但并不等同于广告投放或品牌营销的强度。

在 A 股上市公司的会计科目中,销售费用是一个综合科目,通常包含以下构成:

-

运输费:产品从工厂或港口运至客户、渠道的物流支出。

-

仓储费:成品存储、冷链保管等费用。

-

人员薪酬:销售团队及技术服务人员的工资与提成。

-

售后与渠道费用:终端陈列、促销、经销商返利、售后服务等。

由于上述构成在不同企业之间差异很大,销售费用率更接近销售与渠道环节对资源的占用程度,而非营销努力的高低。把高费用率直接解读为营销投入大,会忽略其中运输、仓储与人员成本的影响。

需要进一步说明的是,下列 19 家企业业务并不同质,直接横向比较费用率的意义有限。它们分属饲料、速冻及预制食品、养殖与捕捞、动物保健与生物制品、综合经营五类,商业模式从面向终端消费者的品牌渠道型,到面向下游企业的大宗销售型均有覆盖。销售费用率的高低,主要由这一商业模式差异决定。 此外,部分企业的营收并非以水产为主,需单独提示口径。

完整排名

按销售费用率排名

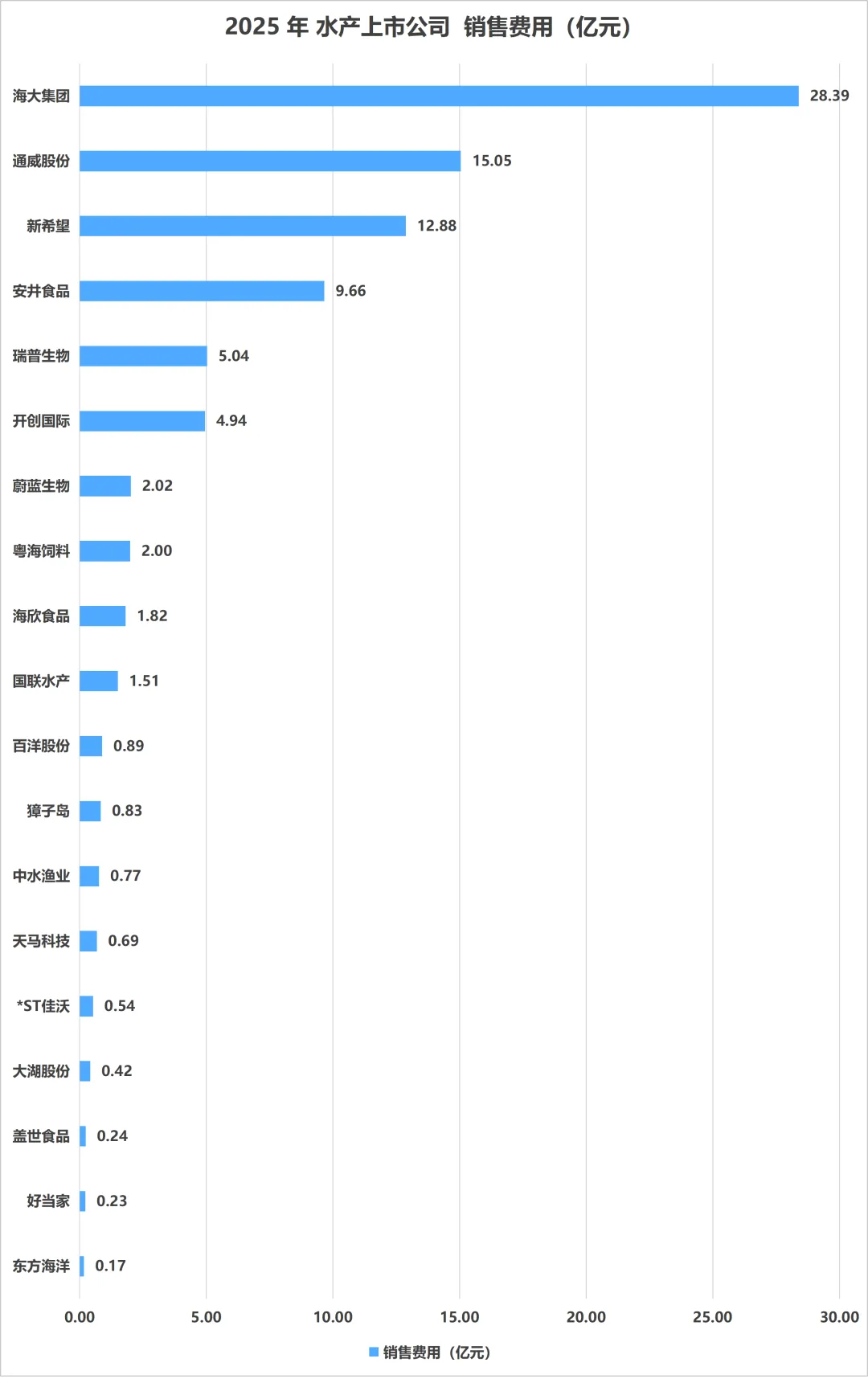

按销售费用额度排名

决定费用率高低的核心逻辑

抛开个别企业的特殊性,费用率的分层主要由销售对象和渠道结构决定,可以归纳为两种典型模式。

-

to-C 品牌渠道型:产品最终面向终端消费者或养殖户,需要经销商网络、终端推广、技术服务与售后支持。销售环节的人力与渠道投入较重,费用率偏高。速冻预制食品与动物保健生物制品属于此类。

-

to-B 大宗销售型:客户为规模化养殖场、加工企业或大型经销商,单笔订单金额大、复购稳定。销售更依赖产品性价比与供应链效率,而非面向终端的品牌推广,费用率结构性偏低。饲料是典型代表。

除销售对象外,还有一个常被忽略的结构性因素:物流与贸易半径。当企业的销售费用中包含大量远洋运输、冷链或跨境贸易支出时,费用率会被显著抬高,而这部分与营销无关。远洋捕捞、原料外销类企业容易出现这种情况,需要在解读时单独剔除其影响,否则会把物流成本误读为营销投入。

两种模式之间还存在过渡形态。养殖与捕捞类企业因产品形态、销售半径和客户结构差异极大,费用率分布最为分散;综合经营类则取决于其业务组合中两类板块的比重。理解上述分层逻辑与物流因素,是解读后续排名的前提。

分组解读

按上述五类分组后,费用率呈现清晰的分层。

-

动物保健与生物制品类(瑞普生物 14.83%、蔚蓝生物 14.80%)费用率居前列。兽用疫苗、兽药及微生态制剂面向养殖户和经销商销售,产品落地往往伴随兽医技术指导、用药方案与售后服务,这部分人员与服务成本计入销售费用,使费用率结构性高于单纯的原料销售。两家企业费用率接近,但瑞普生物营收约为蔚蓝生物的 2.5 倍,销售费用绝对额(5.04 亿元对 2.02 亿元)的差距与之大致对应。

-

速冻及预制食品类内部出现分化:海欣食品 11.93%、安井食品 5.96%、盖世食品 3.79%。这类产品最终进入商超、餐饮和家庭消费场景,依赖经销商体系、终端陈列与品牌投入,整体费用率高于大宗销售型。组内差异主要来自规模:体量最大的安井凭借营收基数摊薄了费用率,中小型企业的费用率相对更高。

-

饲料类企业费用率集中在 1% 至 3% 区间,明显低于前两类:海大集团 2.21%、粤海饲料 3.08%、通威股份 1.79%、新希望 1.21%、天马科技 1.14%。饲料属于典型的大宗销售模式,客户为规模化养殖场和经销商,销售环节更依赖产品性价比和供应链效率,对终端品牌推广的依赖度低。

-

其中通威股份需单独提示口径。据公开财报,其 2025 年营业收入 841.28 亿元中,光伏业务约 541 亿元、农牧业务约 293 亿元,光伏为主要营收来源,因此 1.79% 的费用率主要由光伏制造业务决定,并非水产或饲料业务的单独表征。

-

养殖与捕捞类费用率分布最散,从开创国际的 21.16% 到中水渔业的 1.77% 不等。中间区间的獐子岛 6.51%、东方海洋 4.85%、国联水产 4.74%、大湖股份 4.56%,多与其部分产品进入加工品或终端零售渠道有关;好当家 2.16%、中水渔业 1.77% 则更接近大宗外销模式,费用率偏低。

-

综合经营类的百洋股份(2.20%)、*ST佳沃(3.23%)取决于业务组合的具体构成。二者均含水产以外的业务板块,单看合并费用率难以反映其水产部分的真实水平,需结合分部数据判断。

销售费用率与绝对投入的背离

费用率是相对指标,与销售费用绝对额可能出现明显背离。三个个案集中说明了这一点。

-

开创国际:费用率 21.16% 居首,且明显高于第二位,但需谨慎解读。据公司公开年报,其主业为远洋渔业捕捞、水产品加工销售及相关贸易,已形成海洋捕捞、食品加工、海上运输、渔货贸易一体化结构,并通过西班牙子公司经营金枪鱼及沙丁鱼罐头业务。其历年年报在解释销售费用变动时,多次将运输费用列为主要影响因素。结合这一结构判断,其偏高的费用率更可能源于远洋物流、跨境贸易及海外加工销售环节的费用占用,而非终端营销投入最大。在缺乏销售费用明细的情况下,不宜将该指标直接等同为营销投入第一,更稳妥的做法是核查年报中销售费用的具体构成后再下结论。

-

安井食品:费用率 5.96% 处于中等水平,但销售费用绝对额达 9.66 亿元,在 19 家企业中位居第二。这反映出大型品牌食品企业在经销商网络、终端陈列和市场推广上的实际投入规模很高,只是因营收基数大(161.93 亿元)而被摊薄,费用率并不突出。

-

海大集团:销售费用绝对额 28.39 亿元为全部企业最高,费用率却仅 2.21%。原因在于其营收高达 1284.68 亿元,且以饲料这一大宗业务为主。最大的绝对投入对应最低区间的费用率,是这一指标背离特征的直接体现。

三者对比可以得出一个判断:仅看费用率会低估大型企业的实际销售投入,仅看绝对额又会忽略其营收体量。 两个维度需要结合判断,单一指标都不足以反映企业销售环节的真实状况。

结论与使用建议

19 家水产相关上市公司的销售费用率差异,主要由商业模式决定,而非营销强弱的直接体现。面向终端的品牌渠道型业务费用率偏高,面向下游企业的大宗销售型业务费用率偏低,养殖捕捞与综合类则取决于具体的产品形态和业务组合。

在使用这一指标评价企业时,应注意三点:

-

构成差异:销售费用率不等于营销投入,其中包含运输、仓储、人员薪酬等多项构成,需结合业务类型理解。

-

维度互补:费用率与销售费用绝对额可能背离,应结合营收规模一并观察,避免以单一维度下结论。

-

口径一致:不同业务类型之间不宜直接横向比较,跨业务的综合型企业还需剔除非水产板块的影响。

最终判断应结合毛利率、营收规模与盈利能力综合进行。高费用率若对应高毛利,可能是品牌与渠道投入的合理回报;高费用率若伴随低盈利,则需关注销售效率问题。单一费用率不足以评判企业经营优劣,它更适合作为识别商业模式、辅助分组比较的起点,而非结论本身。

扫码或加上方微信

加入“水产商情”微信群