MLCC市场传闻验证及扰动因素分析

一、传闻一:“华强北MLCC价格剧烈松动”

不属实。

以高容风向标料号三星0603 106MQ为例:从20天前的约12元到上周六的50元,再到本周末预期成交价50-60元,该料号仍处于紧缺状态,拿货、要货、成交均非常火热。截至2026年6月8日,高端高容MLCC处于结构性涨价周期,高容产品较年初上涨约30%。所谓“价格剧烈松动”与事实不符。

二、传闻二:“原厂涨不了价”

不属实。

涨价并非只有“涨价函”一种形式。当前原厂已普遍采取以下变相涨价手段:

1.收紧账期,对代理商账期要求更短;

2.要求现金,现款现货;

3.优先高价配货,价高者得;

4.取消返点,实际采购成本上升。

多家原厂已默默涨价,涨价函只是与代理商协调后的正式公告。当前MLCC更多表现为结构性缺货带来的优先分配与折扣收紧,代理商环节已率先受益。

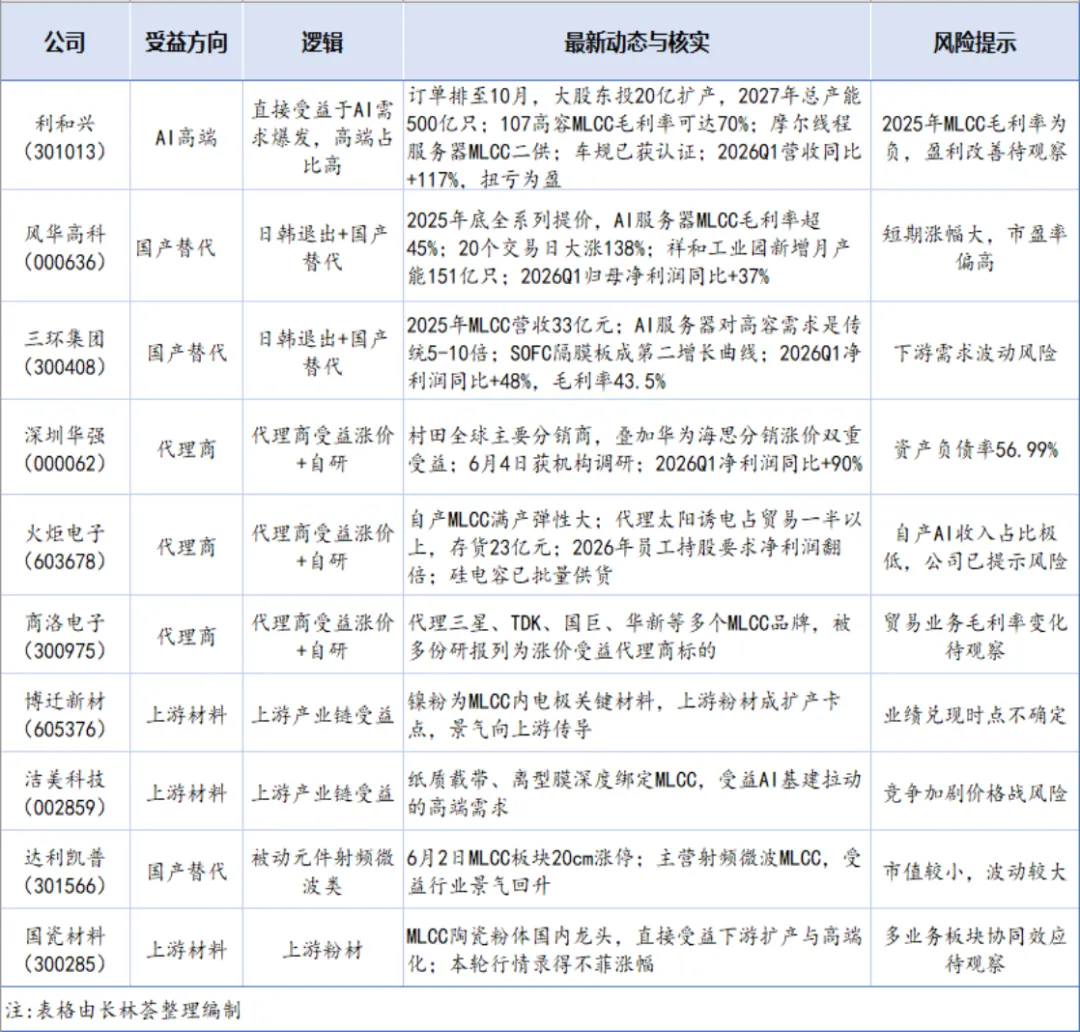

三、涨价受益标的总结整理

四、风险分析

(一)行业与个股层面风险

本轮MLCC涨价情绪已充分反映,部分个股短期涨幅巨大(如风华高科138%、三环集团155%),需警惕回调;

火炬电子、利和兴的AI/MLCC业务实际贡献占比有限,公司已主动提示风险;

达利凯普市值较小,波动性较高。

(二)外围宏观扰动

美股科技股暴跌:6月5日纳斯达克跌4.18%,费城半导体跌超10%,AI芯片估值踩踏已传导至A股;

美债利率飙升:10年期美债收益率站上4.5%,压制成长股估值;临近16-17日美联储会议,加息预期升温;

通胀与加息预期:5月CPI预期4.3%,加息概率升至70%,高估值板块承压;

世界杯开幕(6月11日):历史下跌概率80%,短期交易活跃度或下降;

SpaceX超级IPO:近2万亿美元估值,史上最大IPO,短期资金挤出效应明显;

宇树科技IPO:拟募资42亿元,发行估值约420亿元,短期对A股机器人及科技板块形成资金虹吸效应;

全球央行紧缩:欧央行、日央行6月大概率首次加息,流动性拐点临近。

五、系列扰动是否扭转MLCC产业结构性趋势?

结论:上述扰动均为短期情绪与交易层面的冲击,并未改变MLCC行业由AI服务器驱动的结构性景气趋势。原因有三:

(一)产业需求基础未变:AI服务器对高容MLCC需求是传统5-10倍,供需缺口仍在扩大。

(二)国产替代长期逻辑独立于外部流动性:扩产计划按原节奏推进。

(三)历史经验表明,短期扰动不改变中期产业趋势:具备业绩映射的赛道最终会创新高。

仍需警惕的是:短期情绪与流动性的叠加共振可能导致板块剧烈波动,高位追涨风险较大。但拉长周期,结构性趋势并未逆转。

全文免责声明:以上内容仅基于公开信息的核实整理及分析思考,不构成任何形式的投资建议。

主编:张梦鹄Mona

责编:狮砸

排版:狮砸

文案:张梦鹄Mona/狮砸

图:狮砸

长林荟

感谢关注支持,欢迎交流指正!

创作不易,望点赞、收藏、关注、转发,一键四连!