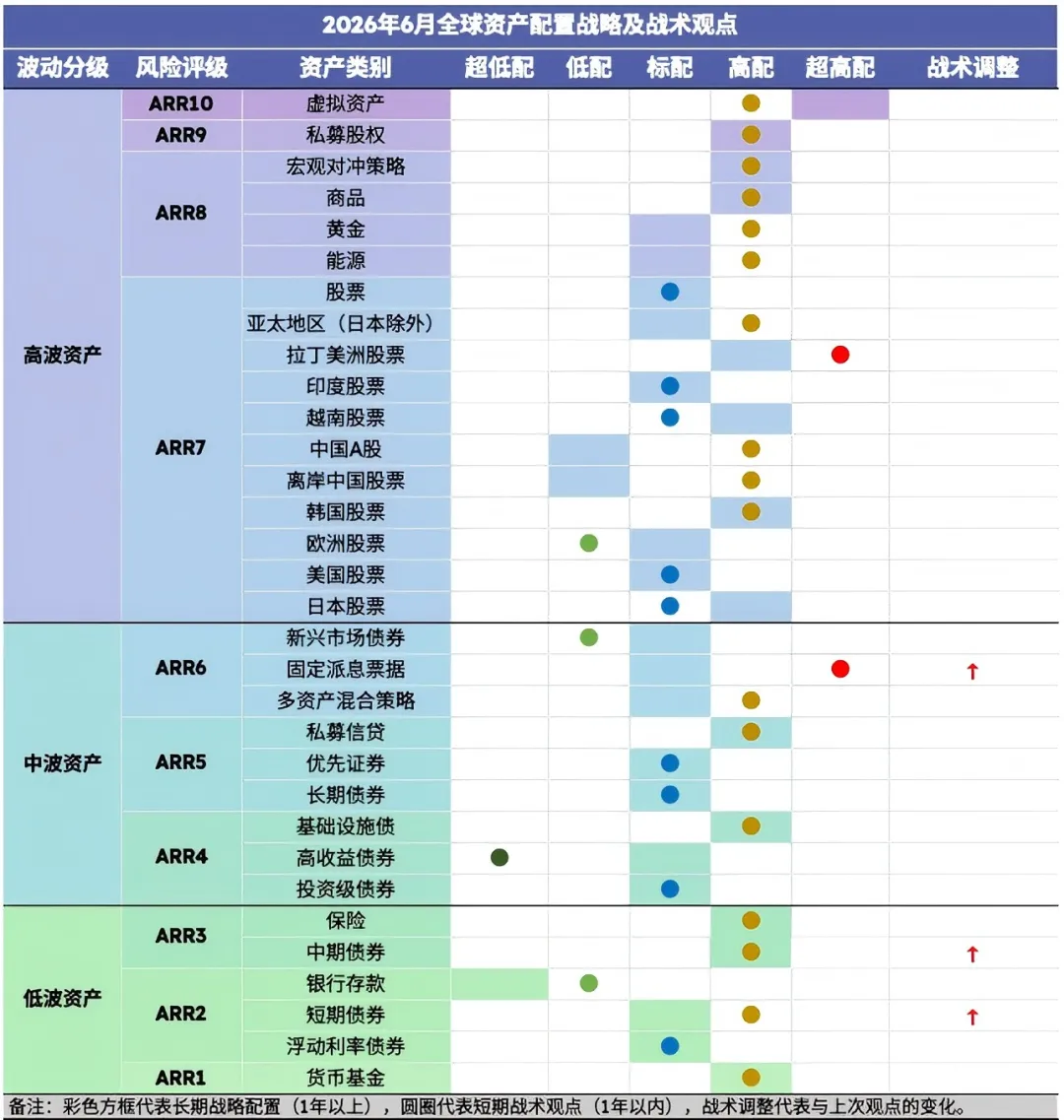

全球资产配置丨月报丨6月市场展望:SpaceX IPO考验流动性,通胀和高利率将带来压力

“6月资产配置的核心不在预判通胀与利率,而在验证流动性承接力与盈利兑现度——唯有经得起IPO定价与AI现金流检验的资产,方能穿越波动。”

核心结论:

6月全球资产配置不宜继续围绕“通胀反弹和央行鹰派”展开。

真正需要验证的是:AI资本开支和超级科技IPO能否被市场承接,日本工资—物价循环是否强化加息逻辑,以及全球流动性是否因日元反弹和套息交易平仓而波动。

因此,6月不宜全面进攻,也不宜简单防守。

更合理的配置思路是:短债守底,票息增厚,科技精选,亚洲做弹性。

核心杠铃策略:

用40%低波资产守住流动性和回撤底线,30%中波资产锁定票息和现金流,30%高波资产覆盖AI盈利兑现、亚洲权益弹性、地缘尾部风险和长期稀缺资产。

-

低波资产(40%):货币基金、短债基金、中短久期Tips

用于保流动、稳收益,应对6月央行会议、日本加息、长端利率波动和高估值资产回撤风险。

-

中波资产(30%):私募信贷、多策略基金、基础设施

用于锁定票息和现金流,提高组合收益中枢,并降低组合对单一权益方向的依赖。

-

高波资产(30%):AI产业链、能源、宏观对冲基金、颠覆性科技股权、体育资产、虚拟资产

用于捕捉AI盈利兑现、亚洲科技弹性和长期稀缺资产重估,同时对冲地缘和政策不确定性。

01

目标:保值、流动、增值

6月不是全面看多或全面看空,而是从“宏观方向交易”转向“盈利质量筛选”,即核心不是重新交易通胀,而是在高利率已成为市场共识后,判断哪些资产还能继续证明盈利、现金流和增长确定性。

1、全球:从“通胀交易”转向“盈利验证”

-

5月市场已经充分交易通胀反弹、油价扰动和央行鹰派风险;

-

6月真正需要验证的是,盈利能否支撑高估值资产,流动性是否仍能支撑风险偏好;

-

若AI盈利和IPO承接顺利,市场仍可维持结构性上涨;若盈利或流动性低于预期,高估值资产更容易回撤。

相关配置:短债、票息资产和对冲基金仍是组合底仓;权益部分则更需要围绕确定性盈利和结构性增长展开。

-

低波资产:货币基金、短债基金、中短久期债券或Tips;

-

中波资产:私募信贷、多策略基金;

-

高波资产:AI产业链、黄金、宏观对冲基金。

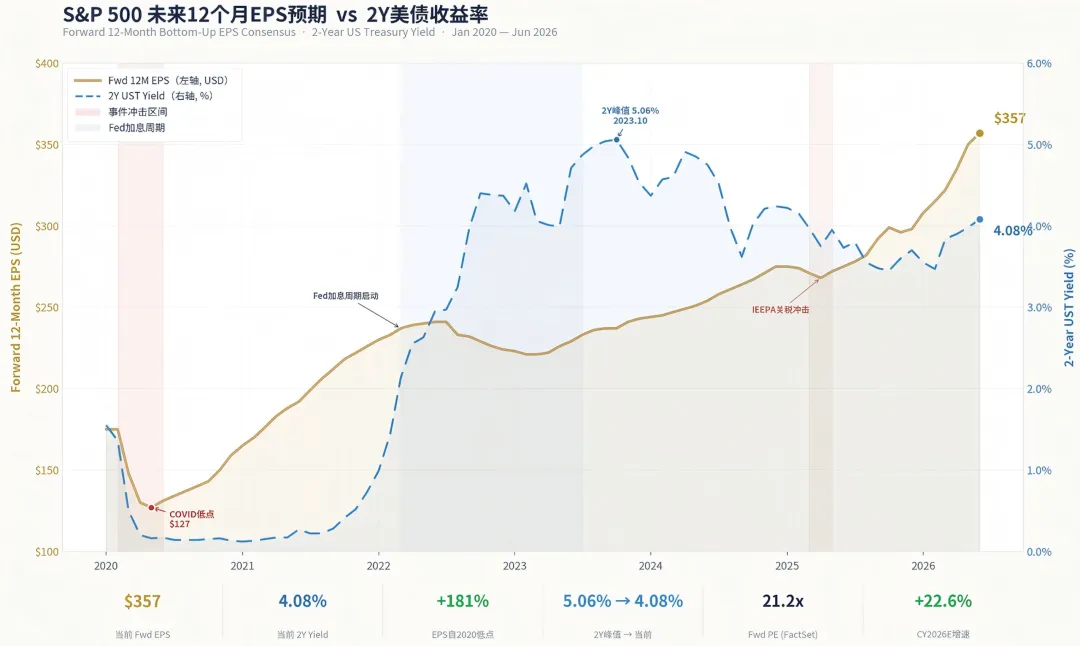

图表1:美股盈利预期持续上修,而利率高位,显示美股增长来自盈利

数据来源:MERIT ASSET MANAGEMENT

2、美国:沃什变量决定估值上限,超级科技IPO验证风险偏好,AI盈利决定市场下限

-

沃什接任美联储主席后,市场将重新评估美联储政策框架,若其更强调通胀纪律和政策信誉,利率中枢可能维持高位;

-

SpaceX计划上市、Anthropic递交S-1,若超级科技IPO承接顺利,将强化AI和成长股风险偏好,否则市场可能重新审视高估值科技资产的定价基础。

-

AI盈利仍是美股市场下限的关键支撑。

Magnificent 7的EPS增速持续高于标普493家公司,说明美股盈利韧性主要来自AI和科技龙头;若龙头盈利继续兑现,指数仍有支撑,若增速回落,则高估值科技股可能面临重估压力。

图表2:Mag7在2026E仍贡献全指数46%的盈利增长,为S&P 500提供底部

数据来源:Bloomberg,MERIT ASSET MANAGEMENT

相关配置:美国市场不是不能配,而是不能只买指数;要买票息、现金流和AI兑现能力。

-

低波资产:美元货基,中短久期债券或Tips和短债基金仍适合作为美元流动性底仓;

-

中波资产:私募信贷仍是票息来源,但要精选底层现金流和管理人;

-

高波资产:AI基础设施、半导体、云服务、AI应用、稀缺科技私募股权。

3、日本:加息窗口前移,日元和套息交易风险同步升温

-

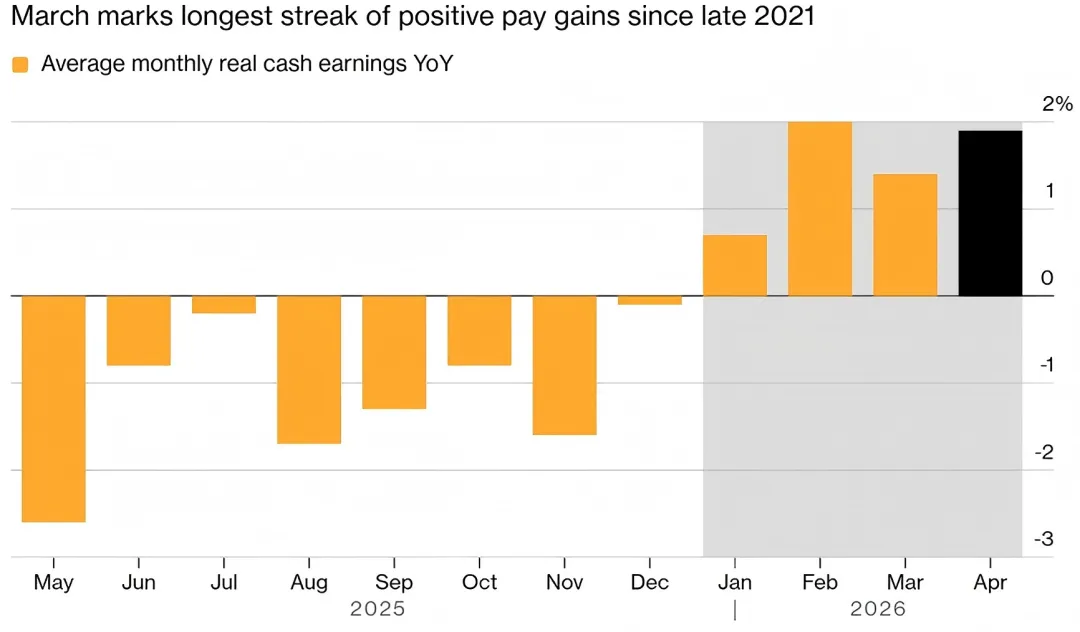

日本实际工资连续上涨,强化工资—物价循环形成的证据;

-

6月加息预期升温,美元兑日元重新逼近160,日本政府干预警告加强;

-

若日元快速反弹,套息交易平仓可能放大全球风险资产波动。

6月日本市场的核心变量,不再只是日本央行是否继续正常化,而是工资上涨、加息预期、汇率干预和套息交易平仓是否同时出现。

若日本央行加息或财务省再次干预汇市,日元可能快速反弹,进而触发套息交易平仓,放大全球流动性波动。

图表3:日本工人实际工资连涨四个月,创下四年来最长的连涨纪录

数据来源:Bloomberg,MERIT ASSET MANAGEMENT

相关配置:权益不宜再简单按照“弱日元受益”逻辑全面进攻,而应转向结构性精选。

-

保留银行、国防、工业自动化、股东回报改善方向;

-

谨慎对待过度依赖弱日元、外需和全球流动性的资产。

4、中国:不是强复苏交易,而是政策托底下的结构机会

-

中国内需仍偏弱,经济修复基础尚不牢固;

-

港股科技、高端制造、AI应用和科技出海仍具备结构性机会;

-

中美关系和外需变化,仍是影响中国权益风险偏好的关键变量。

6月中国资产不能按“强复苏”交易。

更合理的判断是:宏观层面仍需政策托底,但结构层面已经出现具备全球竞争力的方向。

相关配置:资产机会来自“总量弱、结构强”,而不是全面复苏。

-

港股科技、AI应用、高端制造、中国科技出海、红利资产。

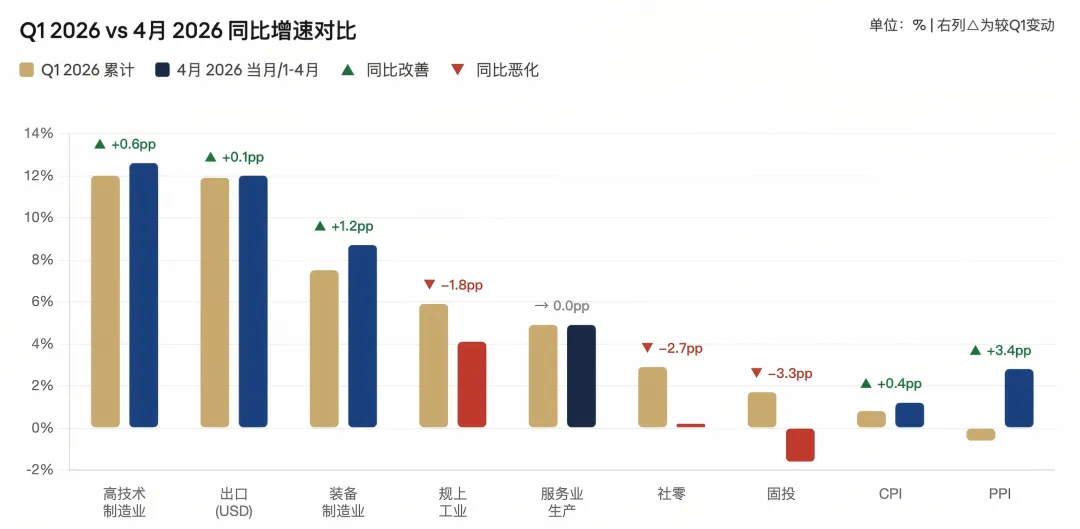

图表4:高技术制造业和装备制造业仍保持扩张,体现“总量弱、结构强”

数据来源:MERIT ASSET MANAGEMENT

5、亚洲与供应链重构:AI硬件缺口仍是区域弹性的核心来源

-

亚洲权益的机会不是全面新兴市场反弹,而是AI硬件和供应链重构;

-

韩国受益于HBM、DRAM、先进封装和AI服务器需求;

-

东南亚继续承接供应链外溢,但更适合通过基金化方式参与。

6月亚洲权益的核心弹性仍来自AI硬件和供应链重构。

韩国是AI基础设施扩张中最直接的权益表达之一;东南亚则更偏中长期供应链转移机会。

相关配置:新兴市场不是全面买入,而是围绕AI硬件和供应链重组做结构性配置。

-

韩国股票、半导体链、东南亚供应链资产、全球宏观对冲基金。

02

推动人类文明进步,配置确定性科技主线中的稀缺公司。

1、AI与稀缺科技资产:公开市场定价成为新验证窗口

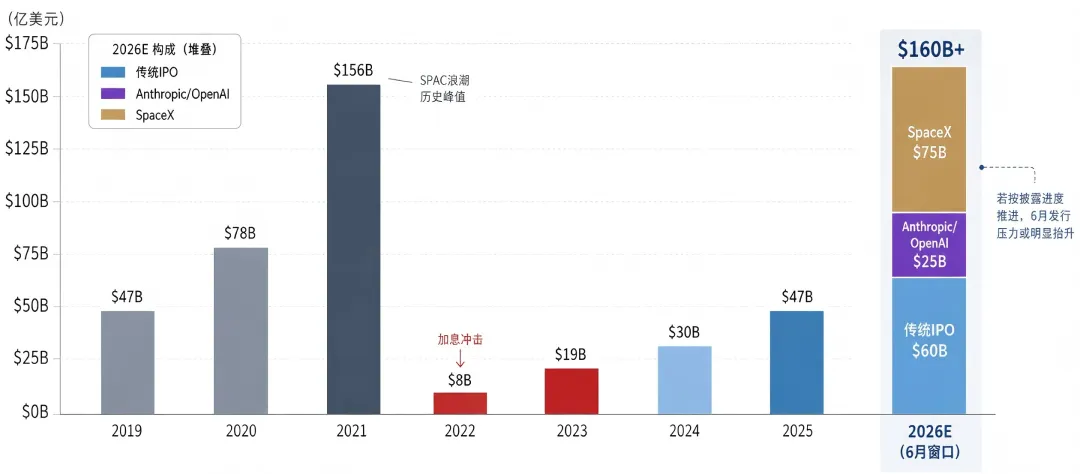

SpaceX和Anthropic代表的是一级市场最稀缺科技资产进入公开市场定价。

若市场愿意承接高估值科技资产,AI基础设施、半导体、云服务和稀缺私募股权可能继续受益;若定价过高或上市后波动明显,科技内部可能从“普涨”转向“龙头和现金流资产胜出”。

重点关注方向:GPU、HBM、先进封装和存储;数据中心电力、散热和能源配套;云服务和AI基础设施;能够改变工作流、提升企业效率的AI应用公司;具备稀缺性和长期技术壁垒的私募科技股权。

图表5:6月迎来超级科技IPO,将检验公开市场承接能力

数据来源:EY, Deloitte, Goldman Sachs, PwC,MERIT ASSET MANAGEMENT

2、体育资产:稀缺性和抗周期属性仍然突出

顶级体育联盟和球队供给有限,转播权、赞助和门票收入具备较强抗周期属性,是长期组合中值得关注的稀缺股权资产。

3、预测市场与金融科技:事件概率成为新型金融数据

预测市场将政治、地缘、宏观和政策事件转化为实时概率,是信息资产化的早期形态,长期价值在于成为新一代风险定价基础设施。

4、虚拟资产:高波动的长期非主权资产配置

虚拟资产不是现金替代品,而是高波动、长期属性较强的非主权资产。

6月宏观和政策波动较大,不建议追高、不建议杠杆、不建议重仓,应坚持分批和小比例配置。

5、基础设施:新通胀时代的现金流

基础设施的核心价值不是短期弹性,而是长期现金流、通胀传导能力和资产稀缺性。

能源运输、电力基础设施、机场、港口和数据中心配套仍是重要方向。

03

6月重点不是重复区域判断,而是观察关键事件如何影响资产价格:沃什决定政策路径,AI决定盈利弹性,IPO决定科技承接能力,日本决定全球流动性风险,地缘决定成本传导。

1、AI盈利与IPO验证窗口

-

若AI收入、订单和自由现金流继续兑现,且SpaceX、Anthropic等超级科技IPO承接顺利,半导体、AI基础设施、韩国股票和稀缺科技股权继续受益;

-

若资本开支上升但收入兑现不足,或IPO上市后波动较大,高估值科技股可能面临重估压力。

2、沃什首次政策窗口

-

若沃什强调通胀纪律和政策信誉,短债、美元流动性和票息资产更占优;

-

若市场重新交易宽松预期,成长股、黄金和长久期资产可能阶段性反弹;

-

若市场担心美联储独立性下降,黄金、比特币和宏观对冲资产更有配置价值。

3、日本工资—物价循环与加息窗口

-

日本实际工资连续上涨,强化日本央行加息逻辑。

若日本央行加息或汇率干预推动日元快速反弹,套息交易平仓可能放大全球风险资产波动。

若政策变化温和,日本权益仍有结构性机会,但配置重点应从弱日元受益转向金融、国防、工业自动化和股东回报改善。

4、地缘成本传导窗口

-

美伊晾解备忘录虽然签署,但不代表霍尔木兹海峡开放,若霍尔木兹通航恢复、油价回落,亚洲权益、航空、运输和高弹性科技资产受益;

-

若油价和航运保险成本维持高位,能源、黄金、Tips和宏观对冲基金更有配置价值。

04

图表6:6月市场进入AI盈利与市场流动性的验证期,波动恐加大,中低波资产占优

备注:战术调整基于2026年6月4日变化

数据来源:MERIT ASSET MANAGEMENT

一、战略上:高配现金流,精选进攻

6月不是押单边方向,而是在验证期市场中,用低波资产守流动性,用中波资产抓现金流,用高波资产捕捉AI与亚洲权益的结构性弹性。

1、高配:短债和货基仍是底仓,但不能只靠现金

高利率环境下,现金和短债仍有配置价值,但现金只能保流动性,不能承担长期增值功能。

组合底仓应从“持现金等降息”转向“用短债和私募信贷锁定票息”。

2、高配:私募信贷、基础设施是现金流资产,高利率环境下的组合锚

在长端利率波动加大的环境下,基础设施、私募信贷和优质票息资产仍是组合稳定收益的重要来源。

相比押注久期反弹,锁定现金流更符合6月环境。

3、高配:有兑现能力的AI产业链和颠覆性科技股权,买长期确定性

高波资产不宜全面加仓,而应围绕确定性主线精选配置。

-

AI盈利兑现利好韩国半导体和亚太科技链,可高配AI基础设施、半导体、韩国股票和数据中心电力链;

-

虚拟资产和私募股权适合小比例长期配置。

二、战术上:围绕“AI和IPO、沃什、日本、地缘”四条主线动态调整

1、高配:中短期债券、浮动利率债券,保持底仓,不急于拉长久期

在沃什政策路径、日本加息和地缘成本传导仍未明朗前,低波资产继续承担防守和流动性管理功能。

短债和货基保持底仓,久期不宜过度拉长;若市场波动放大,可适度提高低波资产比例。

聚焦配置方向:

-

美国1-5年期国债和TIPS;

-

浮动利率债券ETF;

-

短久期投资级债券;

-

高质量短债ETF及主动管理债券策略。

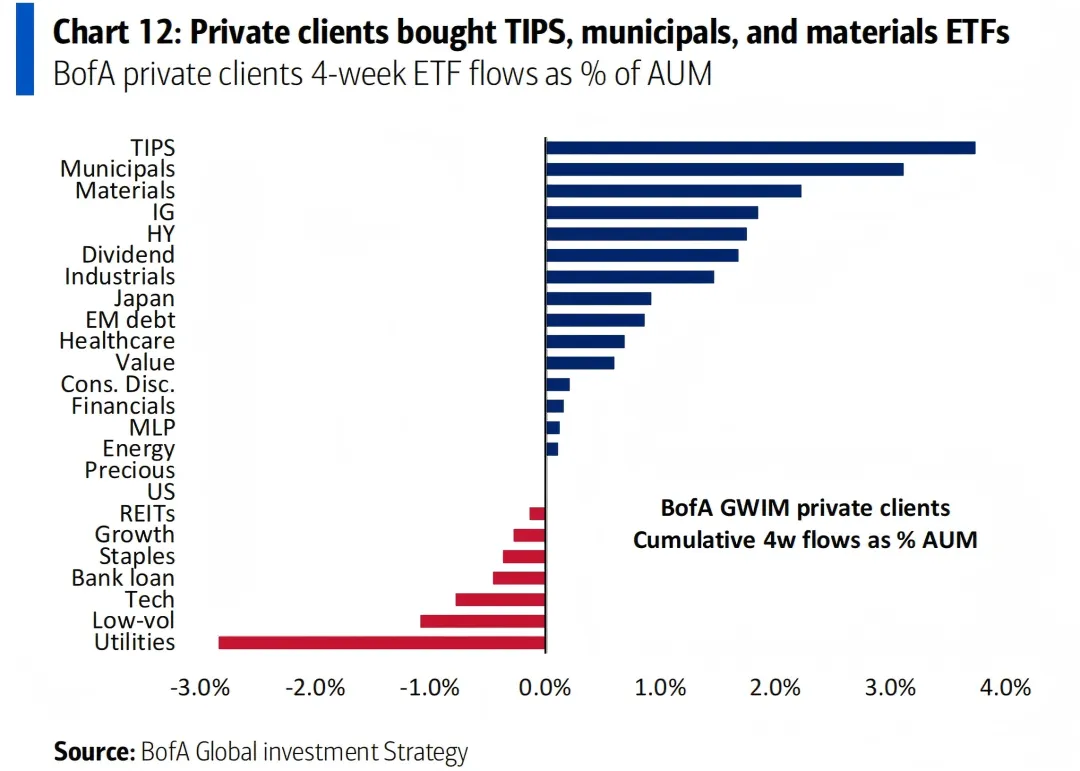

图表7:私人客户资金流向中低波资产,显示防守需求上升

数据来源:BofA,MERIT ASSET MANAGEMENT

2、高配:私募信贷、多资产混合策略,继续配置优质现金流

中波资产以“稳定收益”为核心,不追求短期弹性。

-

私募信贷重点看底层现金流、抵押质量和PIK比例;

-

多资产混合策略用于平滑组合波动。

3、高配:围绕AI、IPO、日本和地缘做动态调整

高波资产的核心是“有事件、有兑现、有稀缺”,不买纯概念和短期情绪。

-

若AI盈利和超级科技IPO承接顺利,可增加AI基础设施、半导体、韩国股票和稀缺科技私募股权;

-

若日本加息或汇率干预触发日元快速反弹,应提高黄金和宏观对冲策略;

-

若油价和航运成本反复上行,保留能源和Tips对冲。

05

1、AI盈利或IPO承接低于预期

若云收入、订单和自由现金流无法支撑当前资本开支规模,或超级科技IPO上市后波动较大,AI龙头估值面临调整压力。

关注资产:美股科技、半导体、韩国股票、稀缺科技股权。

2、沃什上任后政策不确定性

若美联储更强调通胀信誉,短端利率维持高位,长端利率也可能因风险溢价上升而波动。

关注资产:美元、长端美债、黄金、美股成长股。

3、日本加息或汇率干预触发套息交易平仓

若日元快速反弹,前期以低成本日元融资买入全球风险资产的交易可能被动平仓,放大全球流动性波动。

关注资产:日元、日股、全球权益、黄金、宏观对冲策略。

4、地缘风险从油价扩散至企业利润

美伊晾解备忘录虽然签署,但不代表霍尔木兹海峡开放,能源运输仍有反复风险,油价、航运保险、企业成本和通胀预期可能重新定价。

关注资产:能源、黄金、Tips、宏观对冲策略。

5、私募信贷底层资产分化

高利率维持时间越长,私募信贷底层企业的现金流和再融资压力越需要关注。

关注资产:私募信贷、直接贷款基金、BDC。

(完)

迈睿资产管理丨www.merit-am.com

欢迎访问:

www.merit-am.com

点击文末“阅读原文”可访问公司官网

欢迎关注:

免责声明:

本文仅供参考,不作为买卖或认购证券或其他金融工具的要约或要约邀请。本文中的任何内容均不构成投资、法律、会计或税务建议,也不代表任何投资或策略适合或适合您的个人情况,或构成向您提供的个人交易建议。

本文仅由迈睿团队撰写或转载,不应被视为任何提供该文章的个人或实体的产品。

本文中各部分所提供的信息和意见均来自迈睿团队认为可靠的信息来源,但迈睿团队并不保证其准确性或完整性。过去的表现不应被视为未来表现的指示或保证,也不应就未来表现作出任何明示或暗示的陈述或保证。本文中包含的信息、意见和估计反映了迈睿团队在最初发布时的判断,并可能随时更改,恕不另行通知。

迈睿团队不对本文中所载资料的使用引起的损失承担任何责任。迈睿团队可能已发布,并可能在未来发布其他文章,这些文章与本文中所载信息不一致,并得出不同的结论。这些文章反映了编制它们的分析师和迈睿的不同假设、观点和分析方法。

保留所有权利。除非另有说明。本文中使用的所有商标、服务标志和徽标均为迈睿团队的商标、服务标志或注册商标或服务标志。严禁对本文进行任何修改、复制、展示、分发、传输、发布、许可、衍生作品创作或销售。未经迈睿团队事先书面许可,不得以任何方式修改、传输、复制或分发本文或其内容或任何副本。未经授权复制、重新分发或披露本文将导致起诉。