实战赋能显成效 精准营销谱新篇—中国工商银行珠海分行网点阵地产能提升实战辅导项目第二期圆满收官

湖北盟师 关注培训

1

中国工商银行珠海分行

网点阵地营销效能提升专项项目

2

当前银行业数字化转型纵深推进、客户需求日益多元的背景下,

网点作为银行服务实体经济、触达终端客户的核心阵地,

其营销能力与综合效能直接关系到分行的整体竞争力。

中国工商银行珠海分行立足长远、主动破局,深入推进

“网点阵地营销产能提升实战辅导项目”。继首期取得良好成效之后,

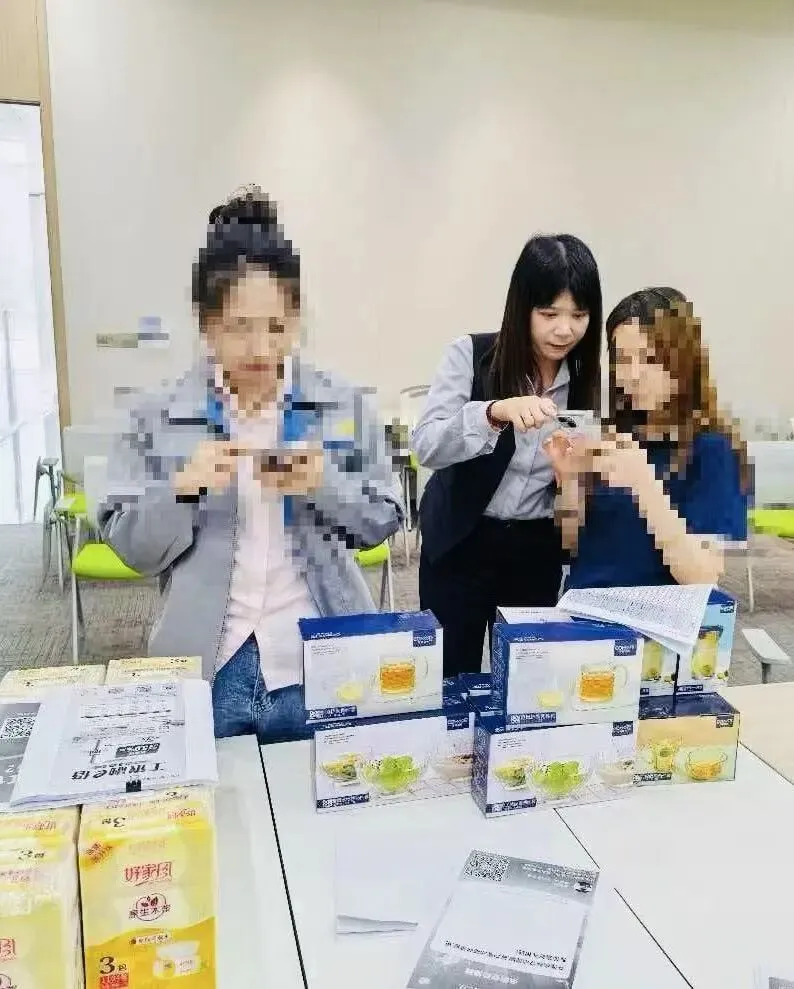

第二期项目近日在华发支行、前山支行、斗门支行三个标杆网点圆满落下帷幕。在项目前期由资深咨询项目总监郑老师深入一线开展痛点需求调研与诊断分析,

后期由实战辅导专家俞老师主导,安老师、杨老师协同配合,短短一周时间,

三家支行各项核心指标实现全方位跃升,为珠海分行网点转型与产能突破写下了浓墨重彩的一笔。

1

3

围绕个金、个贷、普惠、结电

四大业务条线开展专项辅导

4

珠海分行

一、前期把脉:精准调研,锁定痛点需求

任何一个成功的实战辅导项目,都离不开科学、深入的前期诊断。项目启动之初,经验丰富的郑老师便入驻珠海分行,对华发支行、前山支行、斗门支行三家参训网点展开了为期一周的深度调研。

郑老师采用“望、闻、问、切”四步法,全面把脉网点营销现状。“望”——通过现场观察网点动线布局、客户接待流程、岗位协作模式,记录营销时机的流失节点;“闻”——召开一线员工座谈会、管理层访谈,倾听来自业务最前线的真实声音;“问”——通过问卷调查、数据调取,量化分析网点存量客户结构、产品渗透率、转化漏斗等关键指标;“切”——结合行业最佳实践,对网点营销体系进行系统性诊断。

5

珠海分行

一、经过扎实的调研分析,郑老师梳理出三家网点普遍存在的六大痛点:

痛点一:岗位职责边界模糊,营销联动不畅。 柜员、大堂经理、理财经理、个贷经理等岗位之间缺乏清晰的营销协作流程,客户进店后往往“问谁谁答、答完即止”,错失了多次营销触达的机会。

痛点二:存量客户经营粗放,价值挖掘不足。 三家支行均积累了可观的存量客户资源,但缺乏分层分类的经营体系,大量中高端客户处于“休眠”状态,交叉销售率远低于行业标杆水平。

痛点三:条线之间各自为战,公私联动缺失。 个金、个贷、普惠、结电四个条线在客户信息、营销动作、考核激励等方面存在明显壁垒,“铁路警察各管一段”的现象较为突出,无法为客户提供综合化金融服务。

痛点四:员工营销技能参差,实战信心不足。 部分员工存在“不会开口、不敢开口、不愿开口”的三重困境,产品知识掌握不扎实,异议处理能力薄弱,面对客户的拒绝容易产生挫败感。

痛点五:过程管理缺位,营销动作随意性强。 网点管理多以结果为导向,缺乏对营销过程的精细化管控和实时辅导,员工营销行为难以标准化、可复制、可追踪。

痛点六:线上线下协同不够,数字化工具应用不足。 手机银行、智能柜员机等数字化渠道的营销嵌入不够自然,员工引导客户使用线上工具的意识和能力均有待提升。

针对这六大痛点,郑老师结合珠海分行的发展战略和各网点的实际情况,制定了“岗位职责重构、营销流程优化、实战技能提升、过程精细管理、线上线下融合”五位一体的辅导方案,为后续实战辅导奠定了坚实的理论基础和行动框架。

6

中国工商银行

珠海分行网点专项辅导

普惠条线

深耕小微客群

打通金融服务“最后一公里”

1

辅导现场

个金条线

重塑客户经营体系

激活存量价值

个贷条线

优化流程体验

构建主动营销模式

2

辅导现场

工商银行

网点专项辅导

20

26

结电条线

赋能线上渠道

构建线上线下融合生态

1

珠海分行

二、中期攻坚:专项辅导,条线协同破局

在前期的精准诊断基础上,项目进入为期一周的驻点实战辅导阶段。本次辅导由俞老师全盘主导,安老师、杨老师协同配合,针对华发支行、前山支行、斗门支行三家网点的不同特点,实施“一网点一策略”的差异化辅导方案,并围绕个金、个贷、普惠、结电四大业务条线开展深度攻坚。

(一)个金条线:重塑客户经营体系,激活存量价值

个金条线是网点零售业务的基本盘。项目团队通过对三家网点个金业务数据的穿透分析发现,华发支行作为区域主力网点,中高端客户基础较好但产品持有单一化问题突出;前山支行周边社区密集,客户基数大但转化率偏低;斗门支行地处城乡结合部,客户结构复杂,分层经营意识薄弱。

针对不同网点的特点,俞老师带领团队帮助各网点重新构建了个金客户经营体系。首先是客户分层,按照资产规模、产品持有数量、交易活跃度、生命周期等维度,将存量客户细分为“基础客户、潜力客户、核心客户、高端客户”四个层级。其次是策略匹配,针对不同层级客户设计差异化的联系频率、营销切入点和产品组合建议。第三是流程固化,形成“日联系、周覆盖、月复盘”的客户经营节奏。

在实战演练环节,安老师组织理财经理、客户经理开展了一对一的情景模拟,从电话邀约、面谈破冰、需求探询、产品呈现到异议处理、促成成交,全流程进行拆解和打磨。一位华发支行的理财经理在演练后感慨:“以前给客户打电话总是很紧张,不知道该说什么,现在有了清晰的‘通话脚本’和‘跟进日历’,心里有底多了。”

经过一周的强化训练,三家网点个金条线捷报频传:理财产品销售额平均增长32.6%,基金定投有效新增115户,贵金属销售同比增长26.8%,存量客户产品持有数平均提升0.9个/户。

(二)个贷条线:优化流程体验,构建主动营销模式

个贷业务是网点创收的重要支柱,但三家网点普遍存在“坐商”心态,习惯于被动受理客户上门申请,缺乏主动拓客和存量客户再营销的能力。同时,贷款审批流程中的信息不对称和等待时间过长,也造成了部分客户的流失。

项目团队从理念转变、流程优化、技能提升三个维度入手开展个贷条线辅导。理念层面,俞老师帮助个贷客户经理建立“全员营销、全产品营销、全生命周期营销”的意识,打破“个贷只管放贷”的思维定式。流程层面,优化客户接待流程,设计标准化的“客户需求探询清单”,在贷前、贷中、贷后各环节嵌入交叉销售机会。技能层面,杨老师针对“利率高了、额度低了、放款慢了”等客户常见异议,带领学员逐一梳理标准应答话术和应对策略。

值得一提的是,项目团队还推动建立了“个贷+个金”的联动营销机制。个贷客户经理在受理贷款申请的同时,主动了解客户的理财、保险、信用卡等需求并进行转介;个金客户经理在日常服务中发现客户有贷款需求时,也第一时间转介给个贷团队。这种双向联动机制在三家网点迅速落地,产生了显著的协同效应。

辅导期间,三家网点个贷条线累计转化意向贷款客户156户,贷款申请量较辅导前整体提升31%,个贷与个金产品的联动营销成功率提高了38%。

(三)普惠条线:深耕小微客群,打通金融服务“最后一公里”

普惠金融是工商银行履行大行担当的重要领域,也是三家网点差异化竞争的关键赛道。然而,小微企业和个体工商户普遍存在“短、小、频、急”的融资需求,而网点普惠条线在客群触达、需求识别、产品匹配等方面存在明显短板。

针对这一现状,安老师带领普惠条线团队开展了“扫街+扫圈”的实战训练。在华发支行周边的华发商都商圈、前山支行周边的明珠商业街、斗门支行周边的井岸城区,项目团队手把手教学员如何进行商圈摸排、商户拜访、需求诊断和方案呈现。

在实战中,项目团队总结提炼出一套“普惠客户营销七步法”:商圈画像→名单筛选→预约触达→上门拜访→需求挖掘→方案定制→持续跟进。这套方法将原本散乱无序的普惠营销动作标准化、流程化,让客户经理“出门有目标、拜访有方法、跟进有节奏”。

同时,项目团队积极推动三家网点与当地街道办事处、商会、专业市场建立常态化对接机制。辅导期间,斗门支行通过“银政企”三方对接会,一次活动就触达小微企业主60余人,现场达成意向客户18户。

一周时间内,三家网点普惠条线累计拓展小微意向客户112户,普惠贷款意向金额突破7500万元,并成功带动结算账户新开63户、代发工资业务12家。

(四)结电条线:赋能线上渠道,构建线上线下融合生态

结电条线(结算与电子银行)是网点数字化转型的桥头堡。尽管工商银行手机银行功能强大,但三家网点普遍面临“客户下载多、活跃少、交易低频”的困境。员工在引导客户使用电子银行时,往往只是机械地说“您下载一下手机银行”,缺乏场景化的价值传递。

杨老师主导的结电条线辅导,从“场景嵌入、习惯养成、价值传递”三个层面展开。首先是场景嵌入,梳理生活缴费、转账汇款、投资理财、信用卡还款等高频场景,设计“场景+电子银行”的自然切入话术。其次是习惯养成,针对已开通但活跃度低的客户,制定“激活三步曲”:首次引导完成一笔交易、二次演示核心功能、三次告知专属权益。第三是价值传递,帮助员工清晰地向客户传递“使用手机银行能给您带来什么好处”——省时间、享优惠、赚收益。

此外,项目团队还推动三家网点建立了“线上预约+线下办理”的服务闭环。客户通过手机银行预约网点服务、领取专属权益后到店办理,既提升了客户体验,又为网点带来了可识别的精准客流。

辅导期间,三家网点结电条线取得显著成效:手机银行月活客户数平均提升29.7%,线上交易笔数增长24.3%,电子银行产品渗透率提升了11.8个百分点。

1

珠海分行

三、项目成果:数据见证,三家支行全面跃升

经过一周高强度、实战化的驻点辅导,华发支行、前山支行、斗门支行三家网点的各项核心业务指标均实现了全方位提升。以下是分网点的核心成果概览:

华发支行(区域主力网点):

个金:理财产品销售环比增长38.2%,基金定增新开58户

个贷:意向客户转化67户,贷款申请量提升32%

普惠:小微意向客户43户,意向金额突破增长30%

结电:手机银行月活提升31%,线上交易增长26%

综合:网点阵地营销日均接触客户数提升42%

前山支行(社区型网点):

个金:理财产品销售环比增长31.5%,贵金属销售增长29%

个贷:意向客户转化49户,个贷+个金联动成功率提升36%

普惠:小微意向客户38户,带动结算账户新开22户

结电:手机银行月活提升28%,电子银行渗透率提升12%

综合:客户平均产品持有数提升0.85个

斗门支行(城乡结合部网点):

个金:存量客户盘活率达23%,理财产品销售增长28.7%

个贷:意向客户转化40户,贷款申请量提升29%

普惠:小微意向客户31户,意向金额突破增长33%

结电:手机银行月活提升30%,线上交易增长23%

综合:员工营销信心评分由2.6分提升至4.1分

四大条线整体表现:

个金条线:三项核心指标平均增长31.2%

个贷条线:贷款申请量整体提升31%,联动成功率提升38%

普惠条线:小微意向客户112户,意向金额超额完成增长32%

结电条线:手机银行月活平均提升29.7%

1

综合效能提升

四、项目亮点:实战为王,锻造可持续营销能力

本次实战辅导项目能够在短短一周内取得如此显著的成效,关键在于项目团队始终坚持“实战、实用、实效”的原则,形成了一套可复制、可推广的辅导方法论。

亮点一:精准诊断,对症下药。 郑老师前期的深度调研不是走过场,而是真正沉下去、摸实情、找病灶。每一个辅导动作都对应着一个明确的痛点,每一项工具都解决着一个具体的问题,避免了“大水漫灌”式的无效培训。

亮点二:条线协同,打破壁垒。 俞老师在项目主导中,始终强调“全行一盘棋”的思维,推动个金、个贷、普惠、结电四个条线在客户信息、营销动作、考核激励上实现协同,形成了“客户经理吹哨、条线团队报到”的联动机制。

亮点三:实战演练,学以致用。 项目摒弃“老师讲、学员听”的单向灌输模式,采用“案例教学+情景模拟+实地陪访+复盘纠偏”的实战训练法,让学员在真实的业务场景中练习、犯错、改进、内化。

亮点四:工具落地,过程可控。 项目团队为三家网点提供了客户分层视图、营销日历、话术手册、异议处理清单、晨夕会模板等20余套标准化工具,将优秀的营销经验固化为可复制、可追踪的管理动作。

亮点五:氛围营造,士气高涨。 通过每日晨会激励、夕会复盘、业绩龙虎榜、即时红包奖励等机制,项目期间三家网点形成了“比学赶帮超”的积极氛围,员工从“要我营销”转变为“我要营销”。

五、展望未来:固化成果,推动网点营销能力持续进化

第二期项目的圆满结束,标志着中国工商银行珠海分行网点阵地营销能力建设迈上了一个新台阶。珠海分行相关负责人在项目总结会上表示,将充分吸收本次实战辅导的成果,从四个方面推动项目的长效固化:

一是标准化复制。 将项目期间形成的客户经营体系、营销流程、话术模板、管理工具等汇编成《网点阵地营销标准化手册》,在全辖范围内复制推广,让优秀的经验不再是个别人的“手艺”,而是全体员工的“工具”。

二是常态化督导。 由分行个金部牵头,建立“周跟踪、月复盘、季评比”的营销督导机制,持续监测各网点关键指标变化,定期组织优秀网点经验分享,形成“比学赶超”的长效机制。

三是深化条线协同。 在本次项目基础上,进一步打通个金、个贷、普惠、结电及公司业务条线的信息共享与客户转介机制,构建“全客户、全产品、全渠道”的综合营销体系。

四是持续赋能一线。 将实战辅导模式常态化,定期选拔优秀员工担任内部教练,以“传帮带”的方式持续提升一线队伍的营销实战能力,让网点营销能力从“输血”走向“造血”。

结语

一周的时间虽然短暂,但中国工商银行珠海分行网点阵地营销产能提升实战辅导项目第二期所带来的改变却是深刻而持久的。从郑老师前期的精准把脉,到俞老师主导下的条线攻坚,再到安老师、杨老师的专业赋能,项目团队与华发支行、前山支行、斗门支行的一线员工并肩作战,用汗水和智慧交出了一份亮眼的答卷。

这份答卷写在数字的跃升里——理财产品销售平均增长超30%,贷款申请量提升31%,普惠意向金额实现增长35%,手机银行月活提升近30%;更写在员工的笑容里——从不敢开口到主动营销,从各自为战到协同联动,从指标压力到专业自信。

网点阵地营销能力的提升,没有终点,只有连续不断的新起点。相信以本次项目为契机,中国工商银行珠海分行将继续深化网点转型,以更加专业的服务、更加高效的协同、更加卓越的业绩,在服务地方经济发展和满足人民群众金融需求的道路上砥砺前行、再创佳绩!

专注银行培训 获取专属课程

微15377540258