粽子品类 | 粽子市场大变局!咸甜格局反转,经典为王、微创新制胜

粽子是一种中国传统节庆食品,通常以糯米为主料,包裹各种馅料(如红枣、豆沙、肉类、蛋黄等),再用竹叶、芦苇叶或荷叶等植物叶片包裹成三角形、四角形等形状,经蒸煮而成。粽子多在端午节食用,用以纪念屈原,并因地域不同形成甜咸、荤素等多样风味。

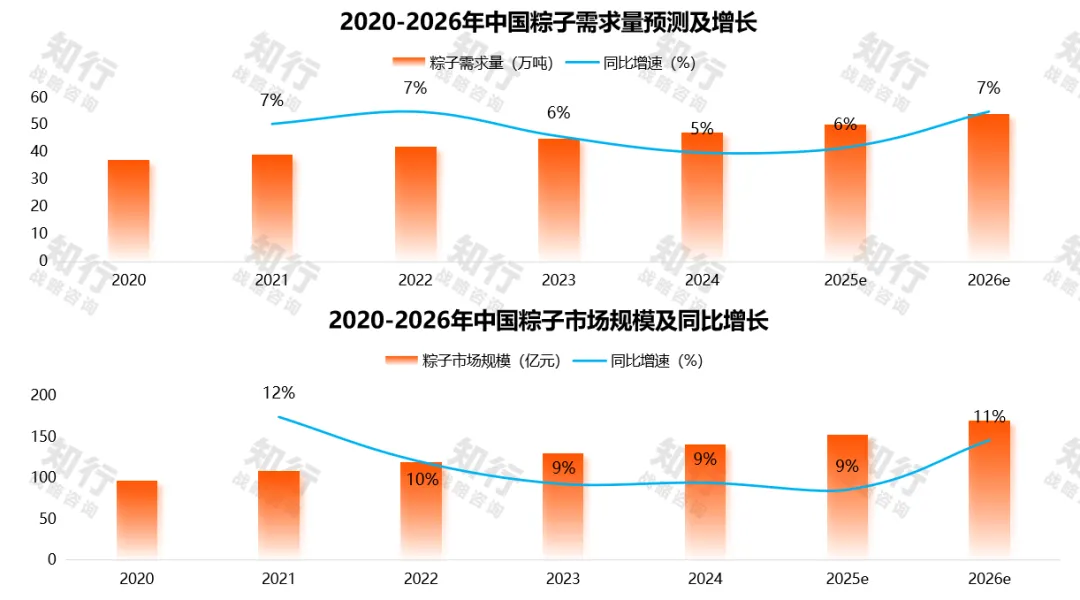

市场规模稳健扩容,增速呈“U 型”修复

从需求端看,粽子需求量保持持续增长,年增速维持在 5%-7% 区间,整体需求韧性较强,2024 年增速短暂回落后,2025-2026 年预计回升至 6%-7%,消费需求仍在稳步扩容。

从市场规模看,行业规模在 2026 年预计增长至 170.7 亿元,年复合增速约 10%,显著高于需求量增速,反映出粽子消费的单价提升与结构升级趋势。行业增速整体呈现 “先降后升” 的特征:2021-2025 年增速从 12% 逐步回落至 9%,2026 年预计回升至 11%,显示市场在经历结构调整后,迎来新一轮增长动力,端午消费场景延伸、礼盒化与高端化趋势是核心驱动因素。

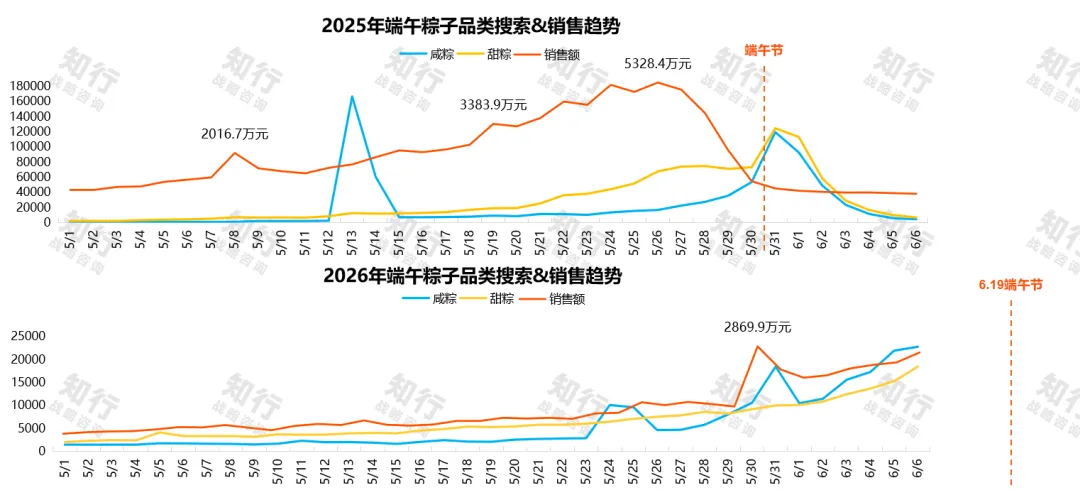

口味热度趋势反转 消费节奏随端午延后重构

从品类搜索词来看,2025年甜粽整体搜索声量略高于咸粽,2026年咸粽在 6 月后搜索热度持续领先,咸鲜口味的市场吸引力显著提升。

销售节奏上,首个集中爆发点约位于端午前20天,后续呈 “回落再缓慢爬坡” 的分散式节奏,25年销售高峰(5328万)出现在端午(5.31)前5天,高峰后快速回落至约 150 万元的日常水平。

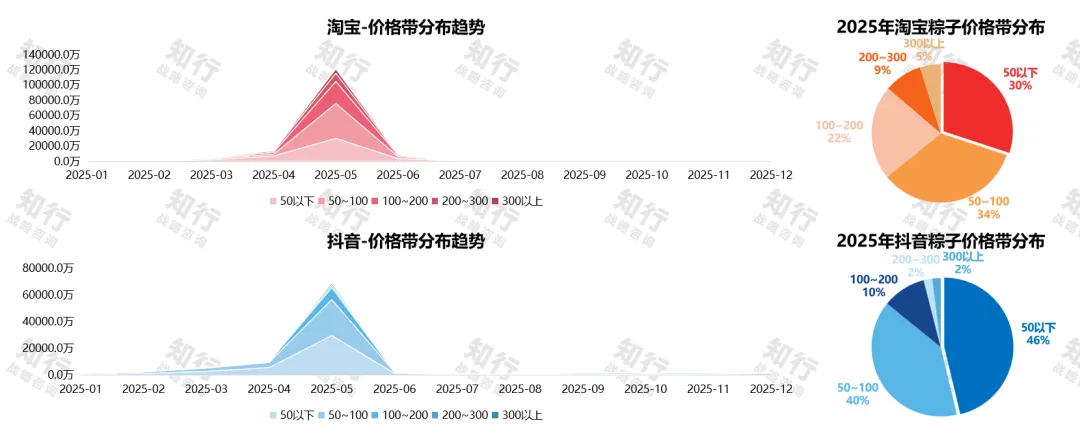

粽子品类价格带分布趋势

时间维度上,两大平台的粽子销售高度集中于 5 月节前旺季,各价格带销量均在 5 月达到峰值,节后快速回落,季节性特征突出。

价格结构上,淘宝平台分布更均衡,主力价格带为 50-100 元(34%)与 50 元以下(30%),100 元以上中高端合计占比 36%,覆盖大众自购与礼品消费场景;抖音平台则以低价为主,0-100 元合计占比 86%,100 元以上中高端占比仅 14%,礼品属性较弱。

此外,淘宝整体市场规模显著高于抖音,且中高端价格带贡献更高,反映出淘宝用户对粽子的品质化、礼品化需求更强,而抖音用户更偏好高性价比的基础款产品。

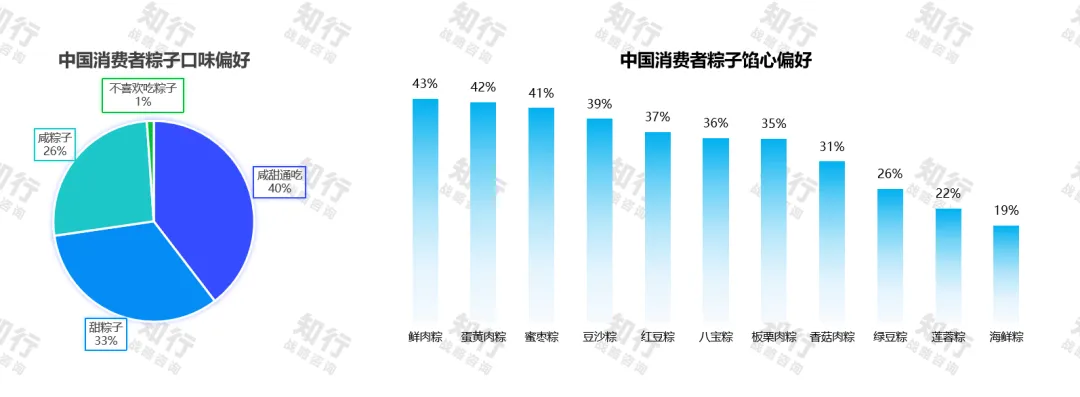

消费者调研分析

口味层面,超 40% 的消费者为 “咸甜通吃” 型,纯甜粽偏好占 33%,纯咸粽偏好占 26%,仅 1% 的消费者不喜欢粽子,整体市场接受度极高,无明显口味对立。

馅心维度,传统咸甜款形成双强格局:咸口的鲜肉粽(43%)、蛋黄肉粽(42%)与甜口的蜜枣粽(41%)、豆沙粽(39%)位列前四,偏好度均接近或超过 40%,是消费者的核心选择;红豆粽、八宝粽、板栗肉粽等传统馅料也拥有稳定受众。

值得关注的是,创新口味接受度普遍偏低,海鲜粽(19%)、莲蓉粽(22%)排名末位,说明消费者对粽子仍高度依赖经典记忆,产品创新需在经典框架内做微创新,而非颠覆式创新。

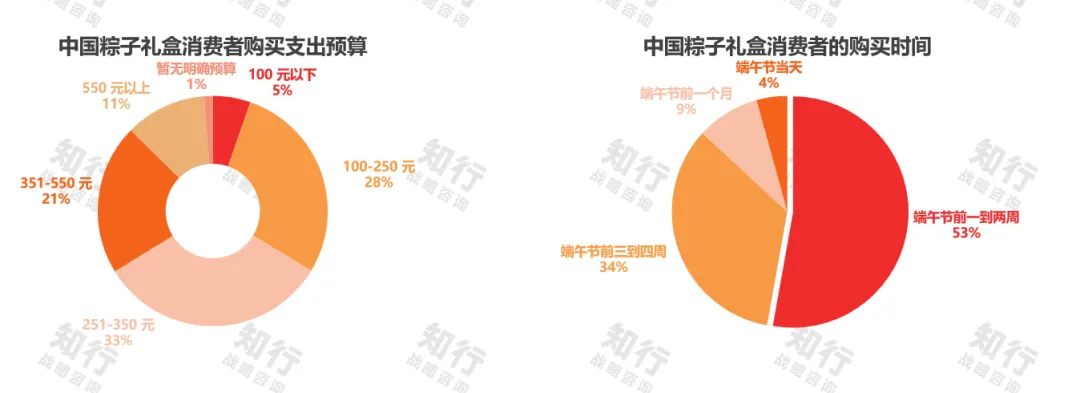

预算分布方面,250元以上区间合计占比65%(251-350元33%、351-550元21%、550元以上11%),100-250元占28%,100元以下仅5%,表明粽子礼盒消费已脱离”低价走量”逻辑,进入品质化、礼赠化阶段,消费者愿为包装、品牌与情感价值支付显著溢价。

购买时间方面,87%的消费者在节前1-4周完成购买,其中”节前一到两周”是绝对高峰(53%),”前三到四周”占34%,而”节前一个月”及”端午当天”合计仅占13%。这一节奏与抖音平台搜索销售趋势高度吻合——消费决策正在前置化,但转化爆发仍集中在节前两周内。

大盘增速放缓,平价化趋势凸显

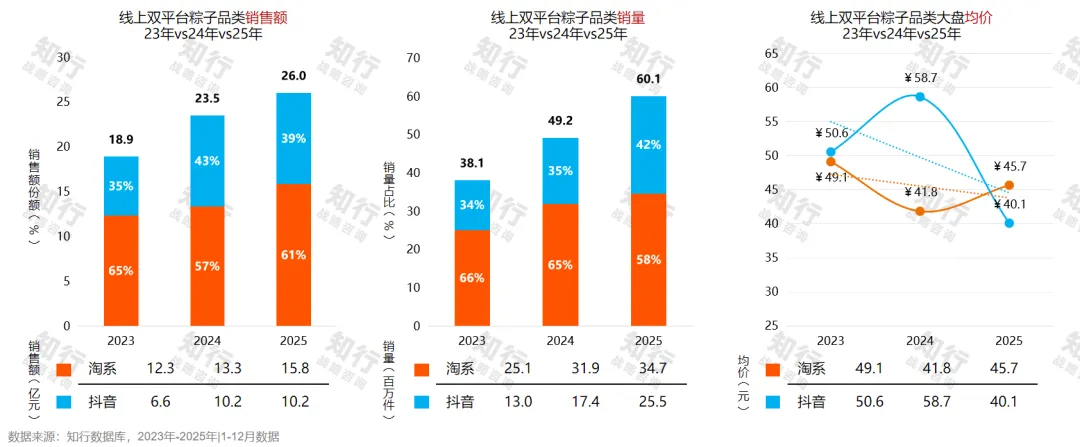

从2023-2025年淘系与抖音双平台粽子数据看,线上粽子市场总量稳健扩张,但增长动能正从”抖音独领风骚”转向“淘系价值回归、抖音深度调整”的新均衡。大盘层面,销售额从18.9亿元增长至26.0亿元,三年复合增长率约17.3%,但增速明显放缓(2024年同比+24.4%,2025年降至+10.7%);销量从38.1百万件增至60.1百万件,增速同样收窄(2024年+29.2%→2025年+22.1%),市场逐步从增量扩张转向存量博弈。

淘系销售额占比在2024年一度下滑至57%的低点后,2025年强势反弹至61%,销售额增速从8.1%跃升至18.7%,呈现量价齐升的健康态势——销量增长8.8%,均价回升9%(41.8元→45.7元),表明淘系成功守住了中高端礼盒与品牌消费的基本盘。

反观抖音,2024年曾以55.0%的销售额增速高速扩张,份额一度冲高至43%;但2025年销售额同比仅微增0.3%,几乎停滞,尽管销量仍暴增46.7%,却陷入典型的“以价换量”困境:均价从58.7元暴跌至40.1元(-32%),不仅抹平了2024年的价格升级成果,更首次低于淘系均价,平台定位彻底倒向极致性价比。

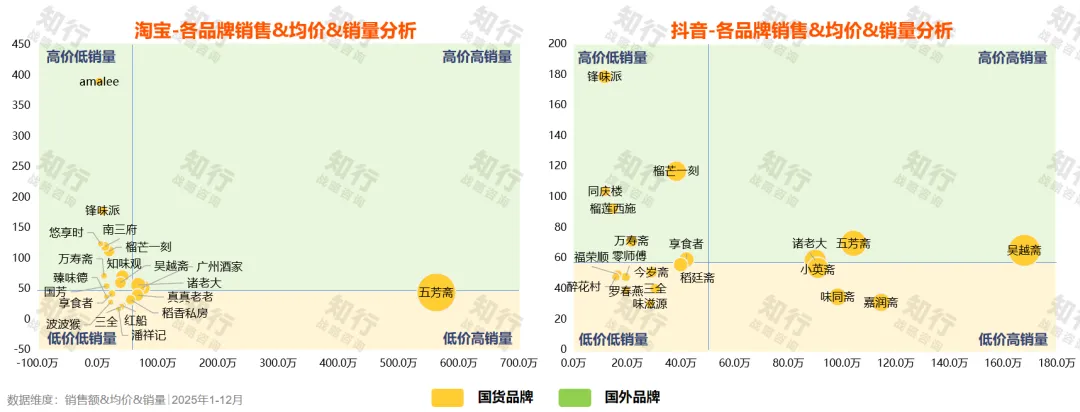

淘宝一超多强 长尾繁荣

淘宝CR5仅23.9%、CR20仅34.9%,市场集中度极低,五芳斋以2.45亿元、15.5%市占率稳居绝对龙头,但第二梯队(广州酒家、诸老大)市占率不足3%,大量中小品牌瓜分剩余市场,且新品牌增长迅猛(吴越斋+735.5%、波波猴+752.6%),长尾活力充沛。

抖音CR5达32.1%、CR20高达56.2%,头部效应显著强于淘宝,但品牌稳定性极差:TOP1 吴越斋销售额下滑37.4%,TOP4 小英斋暴跌51.7%,TOP20中近半数品牌负增长,纯抖音品牌生命周期短暂,“快起快落”特征明显。

跨平台韧性差异同样突出:五芳斋、诸老大等传统老字号在双平台均稳居TOP3,增长稳健;而抖音原生品牌(味滋源-61.1%、醉花村-75.1%)则大面积衰退。

低价龙头壁垒稳固,中价区间竞争激烈

淘宝平台以 “低价规模化” 为主导:五芳斋凭借低均价、超高销量稳居低价高销象限,形成绝对龙头壁垒;多数传统老字号与新兴品牌集中于中价中销区间,竞争激烈;仅 amalee 等少数品牌走高价低销的小众路线,高端市场空间有限。

抖音平台则呈现多元分层格局:吴越斋以中高均价、顶级销量成为高价高销代表,打破了单一低价走量逻辑;五芳斋、诸老大等传统品牌以中价策略占据主流,同时锋味派、榴芒一刻等品牌主打高价低销特色路线,嘉润斋等品牌走低价高销路线,市场分层更丰富。

头部品牌抖音拆解——五芳斋

五芳斋是浙江五芳斋实业股份有限公司旗下的百年老字号品牌,始于 1921 年,素有 “粽子大王” 的美誉,是全国首批 “中华老字号” 企业,2011 年其粽子制作技艺被列入国家级非物质文化遗产名录,2022 年在上交所上市,成为 “粽子第一股”。

品牌以粽子为核心,构建了覆盖月饼、青团、米制品、新中式烘焙、餐饮连锁的全品类体系,是国内节令食品行业的标杆品牌。

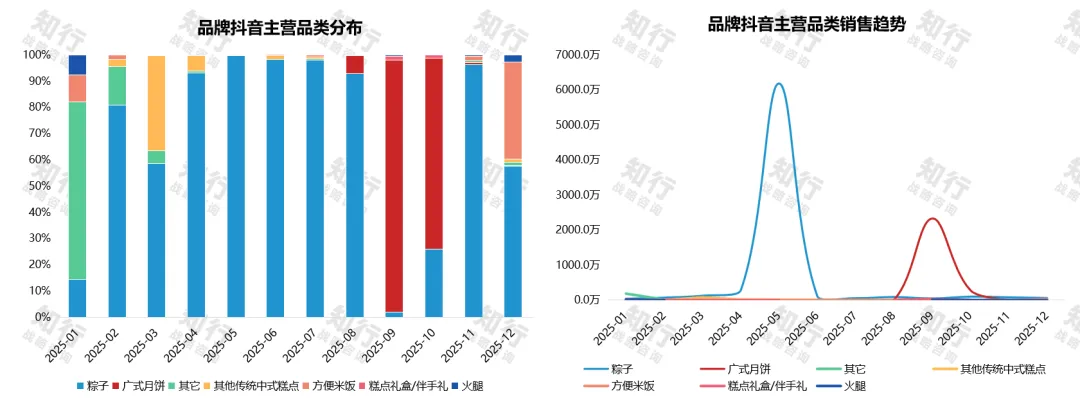

消费节奏随端午日期剧烈偏移

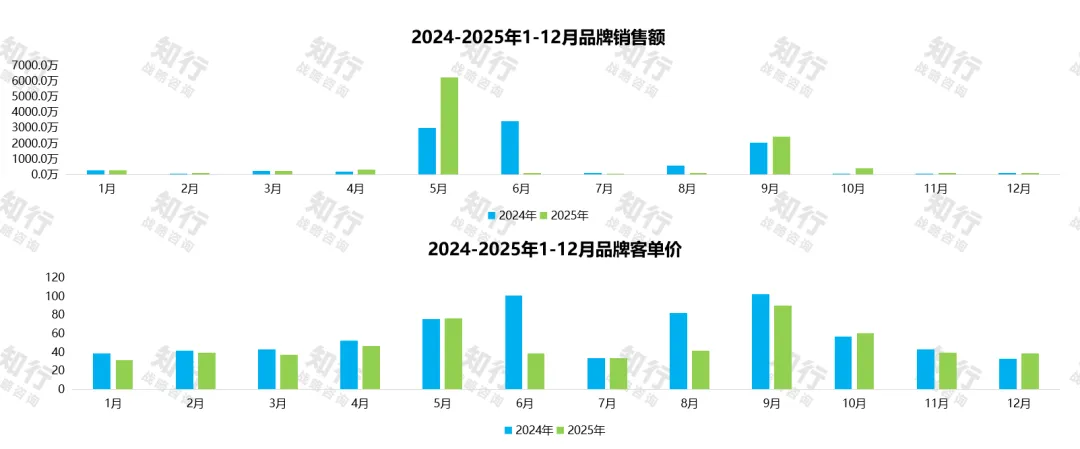

从2024-2025年五芳斋抖音销售数据看,节令依赖度极高,且消费节奏随端午日期剧烈偏移。2024年端午节在6月10日,销售额分布于5月(约3000万)和6月(约3500万);2025年端午节提前至5月31日,销售额几乎完全集中于5月(约6200万,同比翻倍),6月则断崖式下滑。

客单价同步验证:5月稳定在75元左右,2025年6月骤降至35元,反映节后清库存或尾货促销;9月出现全年第二小高峰,客单价80-100元,对应月饼礼盒销售。全年1-4月、7-8月、10-12月销售额只有百万级,反映粽子仍是”单点爆发”品类,日常消费心智尚未建立。

强节令驱动 品类高度集中

从 2025 年抖音平台品类销售数据来看,五芳斋的业务呈现强节令驱动、品类高度集中的特征。粽子与广式月饼两大节令产品贡献了绝大多数销售额,其他品类如方便米饭、糕点礼盒、火腿等销售规模极低,未形成有效增长曲线。

端午旺季(4-5 月),粽子成为绝对主力,销售额峰值超 6000 万,旺季品类占比接近 100%,是抖音平台的核心收入来源;中秋旺季(8-9 月),广式月饼接棒成为销售主力,峰值约 2000 万,规模约为粽子的 1/3,仍具备较强的节令爆发力。非节令月份,品类分布相对分散,其他传统中式糕点、方便米饭等品类有一定占比,但整体销售额基数较低,难以支撑大盘增长。

礼盒产品走量能力弱于引流款

价格带分布与端午、中秋两大节令节点深度绑定:端午旺季(5-6 月),50-100 元档粽子礼盒为销售主力,100-300 元档高端礼盒占比同步提升;中秋旺季(9 月),100-300 元档月饼礼盒成为核心品类,占比超 70%。非节令月份,平台以 50-100 元档基础款粽子为主,<50 元档速冻粽有一定占比,整体客单集中在百元以内。

爆款产品均集中在 50-100 元区间,如 52.9 元短保鲜粽销量超 20w+,而 100 元以上的高端礼盒(如 169.9 元竹篮系列)销量偏低,反映出抖音用户对五芳斋的核心需求仍以高性价比节令产品为主,高端礼盒市场接受度有限。

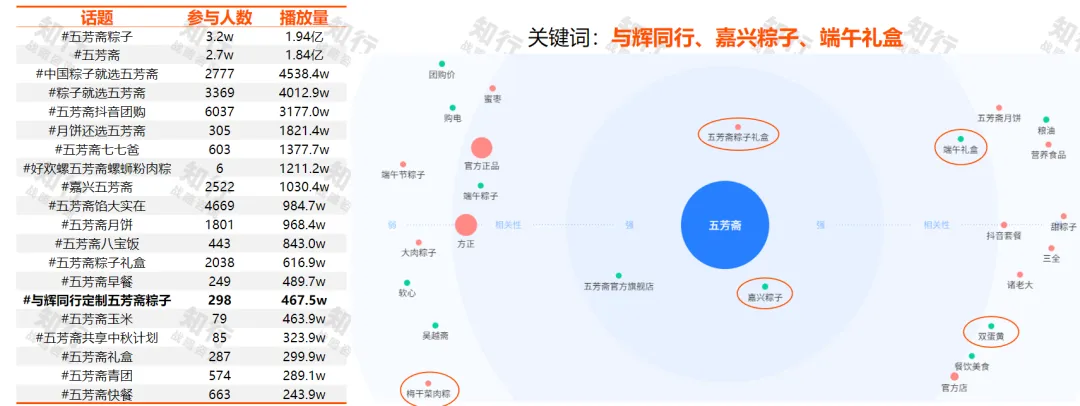

礼盒与产地是核心心智锚点

话题层面,#五芳斋粽子 (1.94亿播放)与#五芳斋 (1.84亿播放)两大品牌词话题合计贡献3.78亿播放,占绝对流量主导地位;#中国粽子就选五芳斋 、#粽子就选五芳斋 等心智类话题播放量超4000万,证明“品类=品牌”的绑定在抖音初步成型。

关键词关联图进一步验证:“嘉兴粽子””端午礼盒””五芳斋粽子礼盒”是与品牌强绑定的三大核心搜索词,产地背书与礼赠场景是消费者决策的关键触点。然而,非粽子品类话题全面低迷:月饼(968万)、八宝饭(843万)、早餐(489万)、青团(289万)播放量不足粽子话题的5%,”糯+”战略在抖音内容端尚未建立认知。

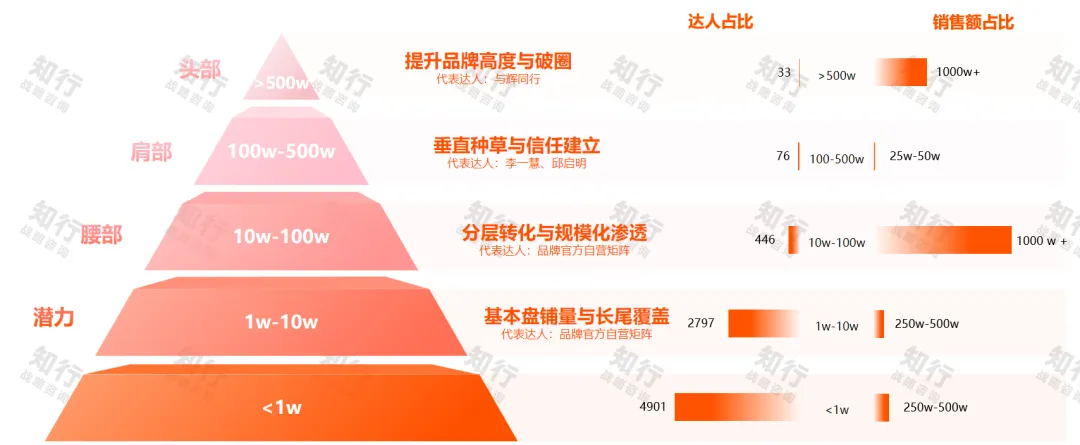

达人矩阵拆解

从五芳斋抖音达人金字塔看,销售贡献呈“哑铃型”结构,而非与粉丝量正相关的金字塔结构。头部33位超头部达人(>500w粉丝)贡献1000w+销售额,以“与辉同行”为代表,是品牌破圈与声量引爆的核心引擎;腰部446位达人(10w-100w粉丝)同样贡献1000w+,且以品牌官方自营矩阵为主,构成规模化转化的基本盘。

关注我们,持续输出系列文章

知行合一咨询服务集团,成立于2012年,是一家以大数据为核心能力,驱动企业战略、品牌战略、营销战略三位一体协同发展,帮助企业实现科学增长的战略咨询服务集团。

通过数据刻画企业业务、数据指导企业业务,以行为经济学、竞争战略、认知心理学为坚实理论基础,融合战略管理体系和战略执行体系,不让企业走弯路。

知行是最懂电商业务的战略咨询公司,近5年已经助力8家企业电商增长额突破10亿。服务覆盖婴童、食品、美妆、电力新能源等多个行业。当前,知行咨询在杭州、宁波两地设有总部,拥有200余名战略顾问,荣获弗若斯特沙利文中国电商战略咨询全案企业客户数量第一证书。