VLCC市场似乎正在趋于稳定

在经历数周的动荡之后,VLCC油轮市场的波动性似乎有所减弱。船舶经纪公司Gibson在其最新的周报中指出:“全球VLCC市场似乎已进入谨慎企稳阶段,运费已从战争引发的高点回落至战前基准水平。许多人曾担忧结构性运力过剩会导致运费大幅跳水,但这种情况迄今并未发生。美伊双方正就延长停火及重新开放霍尔木兹海峡的60天谅解备忘录(MOU)进行谈判,但由于关键分歧仍未解决,最终的外交签署尚待完成。近期双方的军事打击进一步加剧了围绕谈判的不确定性。”

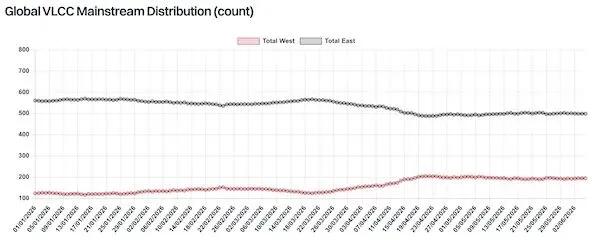

Gibson指出:“VLCC市场的供需基本面仍高度复杂微妙。约55艘VLCC受困中东海湾,直接压缩全球VLCC有效运力供给。区域冲突爆发约一个半月后,东西半球的载货与压载船舶数量开始企稳。据Kpler数据,全球VLCC吨海里需求已大幅萎缩五分之一,从2025年约65万百万吨海里的月均水平降至目前约53万百万吨海里的基准水平。”

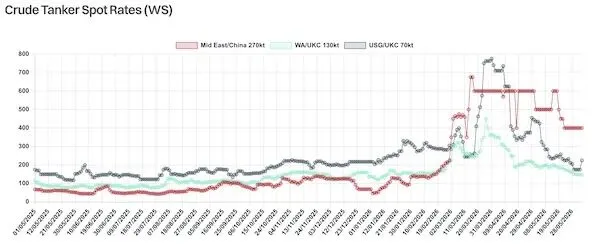

“受中东原油出口下滑影响,部署在西半球的VLCC数量增加了约60艘,大西洋原油出口激增,吸收了从东半球撤离的运力。在美国出口的带动下,3-5月大西洋向东方的原油出口量飙升至9.46百万桶/日,远超2025年8.16百万桶/日的基准水平。其中约50万桶/日的增量通过长途VLCC运往东方,缓解了全球吨海里需求的下滑。此外,大量西行压载船刻意减速航行拉长航期,导致西半球实际现货可用运力远低于表观船舶数量。因此,在需求保持韧性且过剩运力受到抑制的情况下,5月TD22和TD15航线的TCE收益维持在约10万美元/日,略高于战前水平。美国墨西哥湾装货活动的增加也推动了反向过驳业务增长,提振阿芙拉型船需求,并引发了显著的脏油转清洁油的交易切换。”

Gibson补充:“中东地区未受制裁、可被追踪的原油及凝析油出口量从4月的795万桶/日进一步下滑至5月的约759万桶/日。然而,这一下降掩盖了一种新兴的变通做法,阿曼湾区域出现大量关闭应答器的船对船过驳(STS)作业,意味着市场仍有未申报的额外货量在流通。尽管压载船数量有所增加,但与阿曼湾相关活动伴随的风险溢价有助于使TD34航线现货运费大致维持在战前TD3C航线的水平。战争爆发初期,阿曼湾内的VLCC总数曾一度减少,但随后已回升至约70至80艘,其中约60至65艘处于压载状态。除了积极抵达进行STS作业的船舶外,还有少量VLCC在该区域闲置,这使得区域现货供应人为趋紧,同时也让船东处于绝佳位置,一旦霍尔木兹海峡重新开放,便能立即抓住复苏的货流。”

Gibson总结称:“展望未来,VLCC市场的短期走势完全取决于霍尔木兹海峡的重新开放。随着部分船东已表现出恢复直航的兴趣,正式协议的达成将引发运营策略的即时转变。已在阿曼湾等待的压载船拥有先发优势,能够率先捕获第一波复苏的主流货量。中东原油的回归,加上在区域局势完全稳定之前可能持续存在的风险溢价,预计将对东方市场的TCE运费形成支撑。然而,运费坚挺的速度和程度严格取决于区域生产国在霍尔木兹海峡开放后能以多快速度从结构上恢复上游生产和出口基础设施,因为任何长期的运营滞后都会延迟实际运力的紧缩。与此同时,西方基准运费有望保持坚挺,因为预计需求将保持韧性,而前往西方的压载船数量正在减少。残留的地缘政治风险迫使炼油商继续多元化其原油采购组合,从而维持了对大西洋盆地替代原油强劲的长途运输需求。”

作者:Nikos Roussanoglou, Hellenic Shipping News Worldwide

日期:2026年06月09日