ABS政策细化更新:重塑市场规则

vol·1

贰零贰伍

Echo & Dust

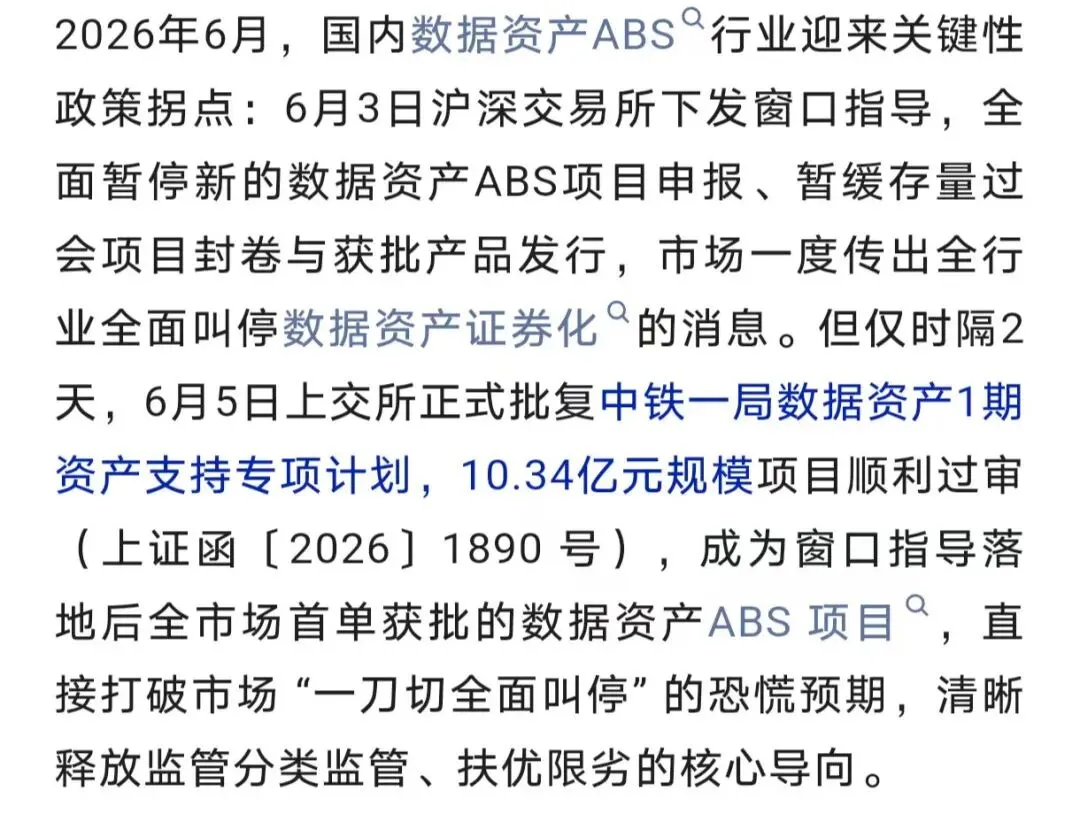

2026年6月,ABS市场迎来年度最重要的监管调整。

月初沪深交易所突发窗口指导,一度让市场陷入恐慌:数据资产ABS是不是要全面叫停?

仅隔两日,上交所批复中铁一局10.34亿元数据资产ABS项目落地,直接击碎“一刀切”叫停的传言。

这一停一放之间,监管态度已然明朗:并非否定ABS创新,更不是全面封禁,而是精准纠偏、从严合规、分类管控。

不止数据资产赛道,保理、不动产、供应链等全品类ABS均迎来细化审核新规,彻底告别过去宽松套利空间,行业正式进入“合规为王、优质优先”的新阶段。

DATA

01

破除误区:数据资产ABS

叫停的是“伪创新”

数/享/课/堂

本次市场震动的核心源头,是6月3日交易所的窗口指导:暂停新增数据资产ABS申报、暂缓存量过会项目封卷及获批产品发行。

短期收紧动作,让不少机构误以为赛道彻底受限。

但中铁一局标杆项目过审,直接划定监管红线:真正被限制的是借数据资产包装、变相规避城投管控、新增隐性债务的伪ABS项目,优质真实资产的合规融资完全畅通。

监管核心逻辑十分清晰:数据资产ABS本质仍是标准化ABS产品,必须遵守通用审核规则,同时参照保理ABS实行穿透审查。

严防弱资质城投、无真实变现能力的政务数据包装融资,杜绝“贴创新标签、行债务套利之实”的市场乱象,只认可底层资产真实、权属清晰、具备市场化现金流的优质项目。

DATA

02

全赛道细化新规:

五大核心审核标准落地

数/享/课/堂

本轮政策调整并非只针对数据资产赛道,而是覆盖保理、供应链、不动产、数据资产全品类,同时明确费用、备案流程细则,全方位收紧合规尺度,核心调整集中在五大板块。

01

保理ABS:

抬高准入,严控跨业与城投套利

新规大幅收紧了保理ABS的发行门槛,核心就是管住主体、回归主业、严控城投套利,具体规则简单易懂:

1、主体准入有硬门槛,差异化包容优质主体

普通保理公司做ABS,必须满足运营满2年、净资产超1亿、年度盈利、符合监管规范,属地有分级监管的只能是A、B级主体,B级主体必须整改完毕才能申报。唯独央企旗下、集团内生的优质保理公司,可适当放宽上述硬性指标。

2、严禁跨界乱做业务,必须回归供应链主业

保理公司不能再跨界做经营收入、CMBS、类REITs等非主业项目,只能专注应收账款、供应链核心业务,跨界违规项目会被重点严查。

3、地方国企去中心化项目,设量化红线严防风险

针对服务地方国企的保理ABS,监管划死硬性标准:债务人至少10家且无关联、单一债务人入池占比不超50%、同省份资产占比不低于70%;账款账龄、贸易类资产占比严格受限,所有城投债务人必须过“335”核查,不合规直接剔除。

4、城投项目严管控,杜绝套利和虚假材料

城投核心企业的供应链ABS,不再允许批量申报,实行一单一批;所有项目必须提供正式合同、担保文件,不认可意向类材料,资产池、交易结构变更需提前报备。此外,地方国企信托放款类融资项目,全部按以上标准从严审核。

02

不动产ABS:

穿透核查,封杀城投隐性债务空间

CMBS、类REITs等不动产类ABS,重点强化城投属性与政府关联业务穿透核查。

所有城建类底层资产,必须通过“335”指标判定主体属性,严防城投借不动产通道融资。

针对含政府类租户的项目,要求全面披露租户面积、现金流占比,核查租金定价公允性。

大额政府租户还需核验政府采购流程、财政预算纳入情况,管理人及律师需专项出具合规意见,杜绝触碰负面清单。

03

数据资产ABS:

统一标准,分类从严审核

结合本次窗口指导与细化规则,数据资产ABS正式确立审核标准:既要满足创新品类贴标要求,更要严格遵守通用ABS合规规则。

项目若属于“去中心化”类型,需全面适用保理ABS的分散度、城投核查、真实池申报等全部要求。

审核核心聚焦三点:资产真实性、权属合法性、无隐性债务风险,坚决堵住弱资质城投绕道融资的漏洞。

04

费用列支:

规范财务,杜绝变相侵蚀资产池

新规明确费用支付原则:发行期间的管理费、销售费、中介服务费等各类费用,原则上不得从ABS财产中列支。

确有特殊情况需要列支的,必须充分说明合理性,审核环节将重点穿透核查,杜绝通过费用操作变相调节资产收益、规避监管。

05

备案流程:

简化审核,强化信息透明

为提升审核效率、精准核查融资平台主体,新规要求:所有涉及融资平台名单查询的项目,申报时必须同步上传含企业名称、统一社会信用代码的明细文件,实现快速核验,减少审核折返,兼顾合规严格性与发行效率。

DATA

03

监管底层逻辑:

告别野蛮生长,回归金融本源

数/享/课/堂

纵观本轮全套ABS政策调整,核心并非收紧融资、限制行业发展,而是去伪存真、正本清源。

过去几年,ABS市场部分项目出现明显乱象:保理公司跨界套利、城投借数据资产/不动产包装隐性债务、底层资产注水、贸易背景不实等问题频发,看似创新的产品,实则规避监管、累积债务风险。

而本次新规落地,叠加6月数据资产ABS“先停后放”的窗口指导,清晰传递三大信号:

第一,不否定创新。

数据资产、供应链ABS等创新品类仍是政策鼓励方向,是实体企业盘活存量资产的重要工具;

第二,零容忍伪创新。

任何借ABS通道规避城投管控、新增隐性债务、脱离实体主业的项目,一律从严限制;

第三,坚持扶优限劣。

央企、优质民企、合规地方国企的真实资产融资需求,审核通道持续畅通。

DATA

04

行业启示:

未来ABS发行的核心标尺

数/享/课/堂

对于发行人、券商、中介机构而言,本轮政策调整彻底重塑行业执业标准,未来ABS申报必须紧扣三大核心标尺:

1 .资产真实是底线。

底层资产贸易背景、权属、现金流、账龄必须合规可查,杜绝包装注水;

2. 主体合规是前提。

严控城投属性、隐性债务风险,弱资质、不合规主体的套利空间彻底消失;

3. 主业匹配是关键。

所有产品必须回归服务实体、盘活主业资产的本源,跨界套利、脱实向虚的项目不再放行。

写在最后

ABS市场的监管收紧,从来不是行业降温,而是行业规范化升级的标志。从“野蛮生长、重规模”正式迈入“合规优先、重质量”的新阶段。

未来,只有底层真实、逻辑合规、服务实体、无套利空间的优质ABS项目,才能顺利通过审核、实现发行。对于市场参与者而言,适配新规、坚守合规、深耕真实资产,才是长期发展的核心出路。

DATA

• 感谢您对数享课堂的关注与支持 •

期待您的点赞与转发~

点赞

收藏

分享

长按二维码

添加我的企业微信~