永辉“胖改”:利润翻倍股价却下跌,市场究竟在迟疑什么?

一季度归母净利润同比增长94.4%、毛利率同比提升1.27个百分点、利润总额大增74.73%——放在任何一家上市公司身上,这都是一份足以让投资者振奋的成绩单。但永辉超市却呈现出罕见的一幕:财报亮眼的同时,股价单周下跌6.49%,主力资金净流出1.52亿元。

当基本面改善遭遇资本“用脚投票”,这场涉及300多家门店的“胖东来式”调改实验,究竟卡在了哪里?

一份矛盾的一季报

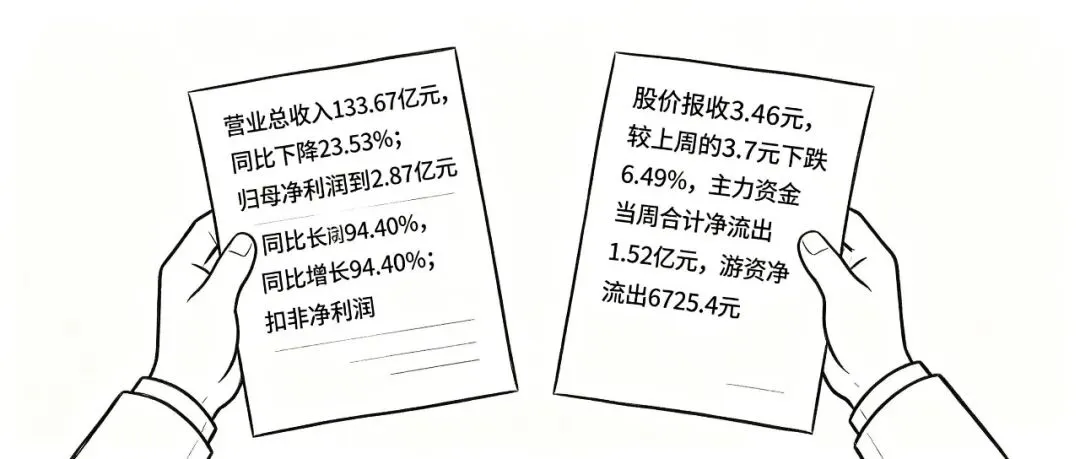

2026年一季报显示,永辉超市实现营业总收入133.67亿元,同比下降23.53%;但归母净利润达到2.87亿元,同比增长94.40%;扣非净利润2.47亿元,同比增长79.55%。调改方面,已完成327家门店的改造,毛利率同比提升1.27个百分点。2025年全年,永辉同店客流与销售实现双增长,这是时隔五年后的首次。

表面上,这是一份“增收不增利”的财报——不,恰恰相反,这是“减收却增利”。营收下滑近四分之一,利润却接近翻倍。这说明了什么,利润结构发生了根本性改变。

再看资本市场的反应。4月16日一季报发布后,永辉股价并未随之走强。到6月第一周,股价报收3.46元,较上周的3.7元下跌6.49%,主力资金当周合计净流出1.52亿元,游资净流出6725.45万元,散户资金却净流入2.19亿元。

主力在撤退,散户在接盘。这种典型的筹码结构,透露出机构投资者对改革可持续性的深度疑虑。

利润从何而来?三张“底牌”拆解

永辉利润改善并非虚假繁荣,但它的来源需要仔细辨析。财务数据显示,利润增长的“功臣”主要有三个:

第一,门店调改带来的毛利率提升。永辉将SKU从16000个压缩至8000-10000个,生鲜和3R品类占比从30%提升至55%,全国统采率从不足30%提升至70%,汰换超56%尾部供应商。低效产品的出清和供应链的集约化,直接推高了综合毛利率。

第二,大规模闭店的一次性“甩包袱”。 2025年全年关闭381家尾部门店,2025及2026Q1累计关闭626家门店。这些门店大多是持续亏损、社区老化或物流成本过高的“失血点”。关店虽带来超12亿元的一次性损失,但也意味着今后报表中不会再出现这些门店的持续亏损。

第三,财务费用的表观改善。实际上永辉的负债率仍然高达93.39%,财务费用1.68亿元,偿债压力依然不容小觑。利润的大幅增长,更多来自毛利端的改善,而非资本结构的实质性优化。

这三张牌中,毛利率和供应链改革是“真功夫”,关店是“清仓式修复”,而负债问题仍未解决。这市场对永辉利润质量存疑的第一个理由。

市场为何迟疑?“胖改”的三重困境

利润改善却没有赢得资本信任,根源在于:永辉的“胖改”在最关键的地方——复制胖东来的内核——遇到了结构性障碍。 而这正好触及最核心的命题:企业的长期价值,本质上取决于盈利能力的可持续性和可复制性。

困境一:学“术”易,学“道”难。 胖东来的底层逻辑是什么?是高薪酬体系带来的员工自驱力、长期深耕区域形成的供应链壁垒、以及“信任经济”构建的用户忠诚度。永辉在商品结构、门店动线、自有品牌上做了大量投入,但在员工薪酬激励、供应链深度管控、组织文化重塑上,尚未触及胖东来的核心。

困境二:全国连锁vs区域精耕的逻辑冲突。 胖东来只有十余家门店、深耕河南一地,其模式在一个可控半径内可以做到极致。而永辉背负着全国300多家门店、覆盖上百座城市的庞大体系,还要面对上市公司的利润压力和资本市场预期的“紧箍咒”。用一套精细化运营标准去覆盖全国网络,运营成本和管理复杂度呈指数级上升。

困境三:资金来源与定增“输血”的不确定性。 永辉拟定增募资31.14亿元用于门店和物流升级,但此前35.52亿元的资金缺口尚未完全填补。持续调改需要巨额资本开支,而经营活动现金流仍处于收紧态势。市场上担忧的不仅是“改不改得成”,更是“钱从哪儿来”。

全国性重构能否跑通?

从财务的角度看,永辉要在300多家门店的体量中跑通“胖东来模式”,必须跨过三道门槛:

一是供应链的“可复制性”。 永辉正在推行“立体供应链”战略:大牌尖货、永辉定制、品质永辉三者共同构筑核心矩阵,计划到2027年底自有品牌销售占比突破20%,三年内打造100个年销售额过亿元的大单品。从区域标杆到全国网络的供应链能力复制,关键看标准化的品控体系和全国统采效率能否跑通。

二是门店模型的“财务自洽”。 2026年是永辉调改的收官之年,公司将正式迈入“成熟调改店+自有品牌+供应链优化”共同驱动利润释放的阶段。每一家调改店的投入产出必须算得过账。过去关闭一家门店的成本接近600万元,而调改一家门店的装修、停业损失和供应链改造同样不菲。当327家门店全部进入“深耕期”,单店模型能否实现持续盈利,是财务模型能否成立的根本。

三是组织能力的“文化落地”。 从“快速调改”切换到“精细化深耕”,核心考验不是资本,而是人。永辉CEO王守诚将2026年调改第二阶段的核心战略归纳为“文化提级、组织提效、商品提质、场景提销”。其中“文化”和“组织”排在前面,本身就是对改革深水区难点的清醒认知。光有战略没有执行力,调改终将停留在表面。

从“做出来”到“做更好”

眼下,永辉走到了改革的“中场”,胜负未定。一季度的利润改善证明了阶段性成果,但资本市场的冷淡也提示了深层隐忧。

对超市企业的经营者和财务管理者而言,永辉案例提供了宝贵的镜鉴:任何转型都必须关注“利润质量”而非“利润本身”。毛利率改善值得肯定,但如果这种改善以牺牲规模为代价、且尚未转化为可持续的盈利模式,市场的迟疑其实是对长期价值逻辑的审慎拷问。

2026年,永辉宣布将从“做出来”迈向“做更好”。这一小步的跨越,可能决定着这家企业究竟是凤凰涅槃,还是在“胖改”泡沫中继续沉浮。对于中国零售行业而言,这场实验的结果同样意义深远——它关乎一个核心命题:一个全国性连锁商超,究竟能不能脱离“规模扩张”的旧逻辑,走向以品质和效率为内核的新范式。

【免责声明】:凡未注明来源的图文内容,版权归原作者所有。本平台所发稿件、图片均用于学习交流,不代表赞同文章观点和对其真实性负责,不用作商业用途。若文章涉及版权,请将马上联系,安排删除。