5月半导体市场洞察:AI驱动需求重估,原厂涨价与产能调整同步加速

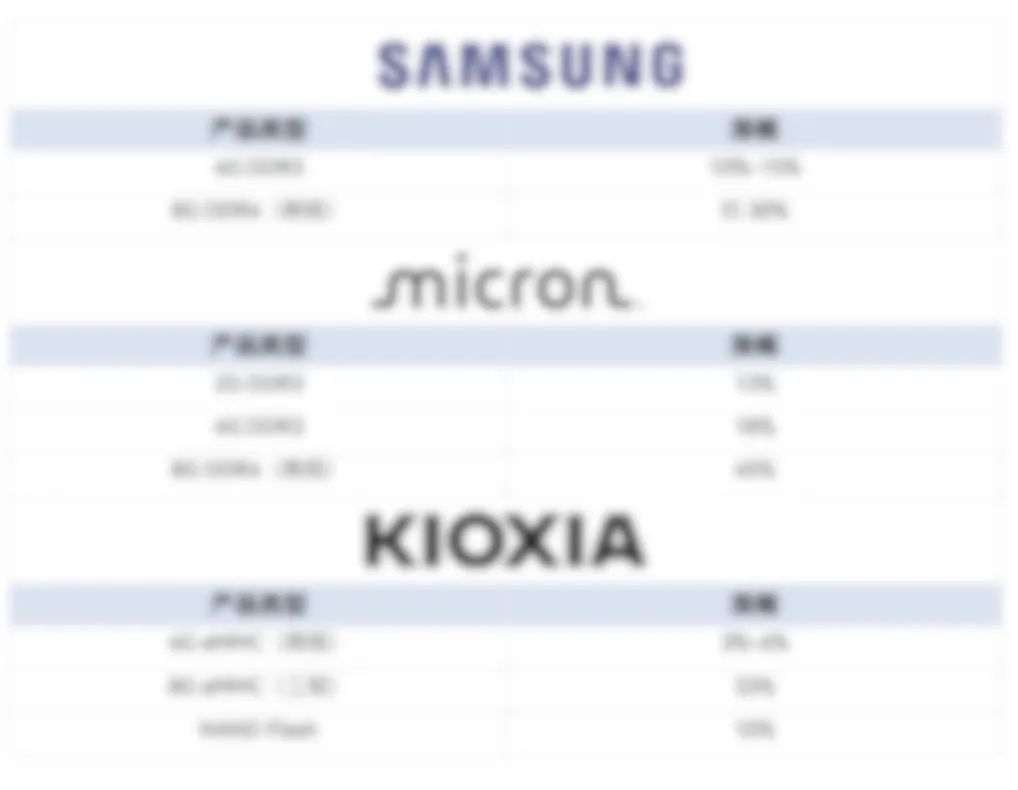

4G DDR3价格上涨10%-15%。受AI存储需求带动,传统存储供应趋紧,三星正加快越南测试产能布局,以提升DRAM和NAND供应能力。

2G DDR3、4G DDR3价格持续上涨。美国本土先进DRAM产线已投产,并计划进一步扩充DDR4产能。

年内第二次发布涨价通知,部分MCU及功率产品交期已超过30周,供应持续偏紧。

计划7月起调整部分产品价格,晶体管等产品交期维持高位。

7月起上调MOSFET、IGBT及电源管理产品价格,部分车规产品涨幅达10%-20%。

市场消息显示,TI计划7月启动新一轮价格调整,涉及全系列产品。

工业、电源及部分车规产品交期持续拉长,供应趋于紧张。

继5月调价后,预计7月进一步扩大涨价产品范围。

-

台积电追加200亿美元投资美国亚利桑那州工厂,进一步扩大先进制程产能布局。

-

英特尔18A工艺良率持续改善,14A工艺路线图正式明确。

-

CoWoS先进封装产能持续紧张,SK海力士正评估导入英特尔EMIB封装技术。

-

世界先进表示,下半年晶圆代工景气有望优于上半年,价格存在进一步调整空间。

AI成为产业增长核心引擎,最新数据显示:

-

2026年第一季度全球半导体销售额接近3000亿美元,同比增长近80%;

-

亚洲主要半导体出口地区同比增长约80%;

-

IDC预计2026年全球半导体市场规模将突破1.29万亿美元,同比增长超过50%。

其中,存储器仍是最大增长来源,AI服务器、高性能计算及云数据中心需求持续推动行业向上。

-

AI与服务器

AI服务器需求持续爆发,高容量DDR5 RDIMM、HBM及企业级SSD成为市场关注焦点。机构预测,到2028年AI服务器将消耗全球超过50%的DRAM产能。

-

汽车电子

全球新能源汽车销量保持增长,中国品牌在欧洲市场份额进一步提升;丰田持续扩大印度产能布局,而特斯拉则正式放弃印度建厂计划。

-

消费电子

-

OEM、EMS

以上为报告部分内容节选,如需查看完整报告,请联系您的客户经理领取报告。

免责声明:以上内容整理自网络信息,不代表新汉科技观点和立场,仅供交流学习使用。如有侵权,请联系删除。