【票据转贴现市场复盘】2026-06-09<供给放量大于需求,市场延续上行足月逼近开盘0.7一线>

一、市场动态

资金变动

图表1 shibor利率

|

期限 |

利率(%) |

变动(BP) |

|

1D |

1.384 |

↑3.0 |

|

7D |

1.420 |

↑1.9 |

|

14D |

1.402 |

↑0.7 |

数据来源:银行间同业拆借中心 数据整理:正信票研

大行动态

海尔A收12月国股0.66;邮储收8/10/11/12月双国0.60/0.80/0.76/0.67

政策和大事件

政策:无

大事件:中国5月进口、出口同比公布

二、供给数据

6 月到期与贴现进度

6月预计到期3.042万亿,已累计贴现6747.2亿,日均贴现1124.53亿,剩余15个工作日,日均贴现1578.25亿可补齐。

供给数据同比/环比

6月第二周第一个交易日。【与去年6月第二周第一个交易日相比】承兑量相比多46.39%,增多454.08亿,贴现量相比多37.53%,增多361.54亿。【与去年12月第二周第一个交易日相比】承兑量相比多0.77%,增多10.89亿,贴现量相比多5.07%,增多63.97亿。【与今年5月第一周第三个交易日相比】承兑量相比少29.54%,减少600.69亿,贴现量相比少27.08%,减少492.14亿。【与本月上周第一个交易日相比】承兑量相比多92.11%,增多687.08亿,贴现量相比多98.48%,增多657.44亿。

供给贴现预测值

预测值:2.90万亿(缺口1400亿)

三、二级市场复盘

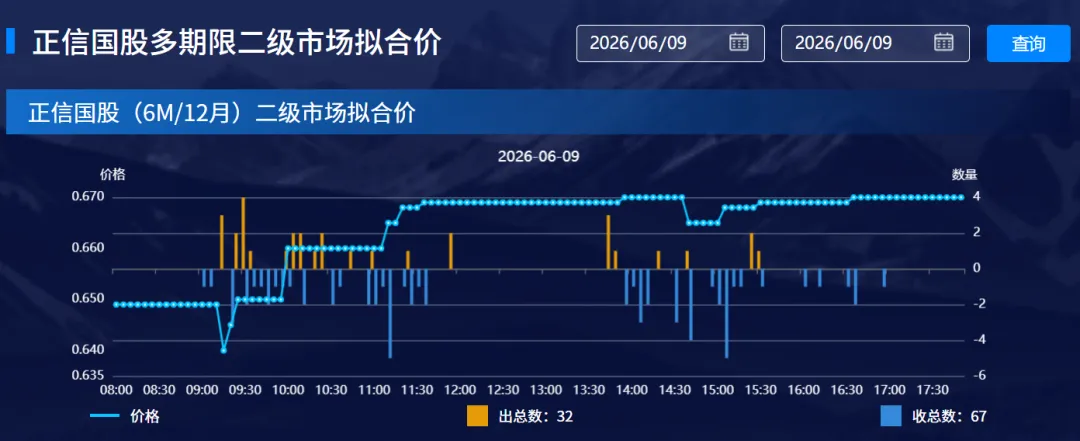

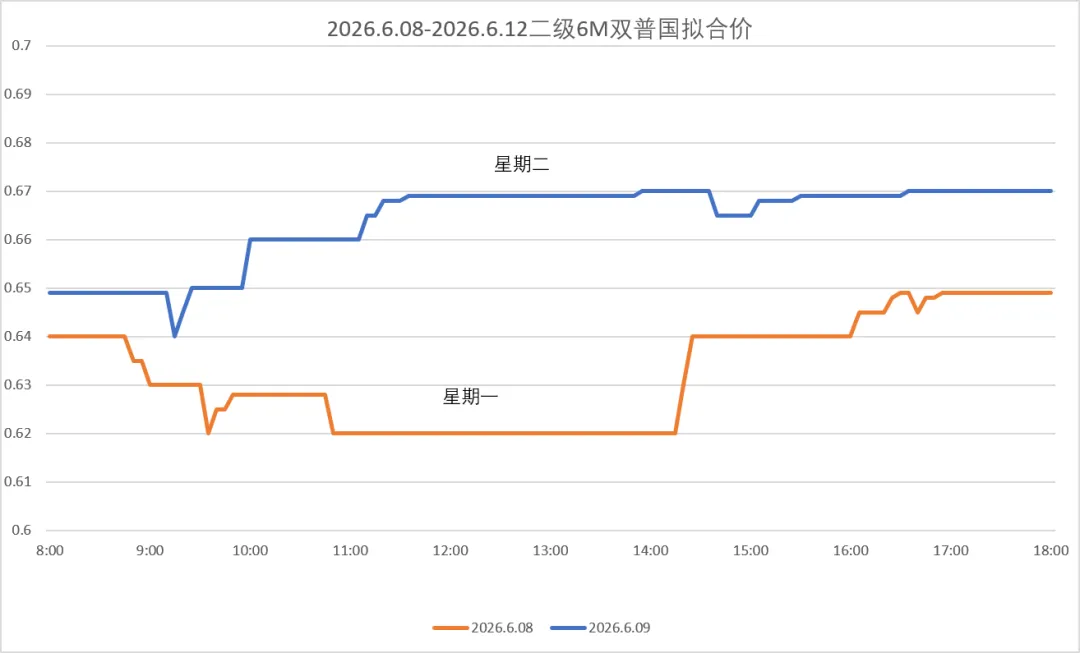

今日市场足月双国利率呈小幅上行趋势。早盘开盘,股份制银行率先集中出票,市场卖盘出票力量显著强于买盘收票。随后海尔A等国有大行入小幅提价收票,市场整体呈供大于求格局,各期限双国价格有所上行,截止午间足月双国小涨2bp在0.66-0.67附近震荡。午后市场,海尔A等国有大行继续收12月票,短期票买盘收口较少价格持续走高,尾盘供给仍略高于需求,足月双国稳在0.67收盘。

图表2 正信国股(6M/8月)二级市场拟合价

图表3 2026.6.08-2026.6.12二级6M双普国拟合价

数据来源:正信票研

四、明日预测

就最新预测得知今日承兑量预计在1800亿左右,贴现量预计在1600亿左右,今日银票转贴交易量在1226亿。进入第二周一级供给开始放量,市场票源充足卖盘出票能力得到增加,交投活跃度亦有所抬升。今日大行提价收票配置需求持续释放,买盘跟积极跟随收票但难以消耗供给增量。目前多期限双国上行已逼近月初开盘价,可能刺激买盘需求的进一步释放,预计明日票价上行动力可能减弱。