银发生意不是获客的问题,是留住的问题——原因只有一个:LTV*3

青念·看银发

一个做上门陪诊的朋友,上个月算了一笔账。

他花300元广告费拉来一个客户,陪一次诊收了200元,然后那客户就再没来过。

300减200,净亏100。他跟我说:“ 这样算,如果来的越多,我岂不是亏的越多? ”

我问他:“ 如果那个客户一年用了4次陪诊呢?还介绍了一个邻居呢? ”

他说不出话了。

一

LTV > CAC × 3:

这是绝大多数老板没算清的账

这里有两个公式,记下来:

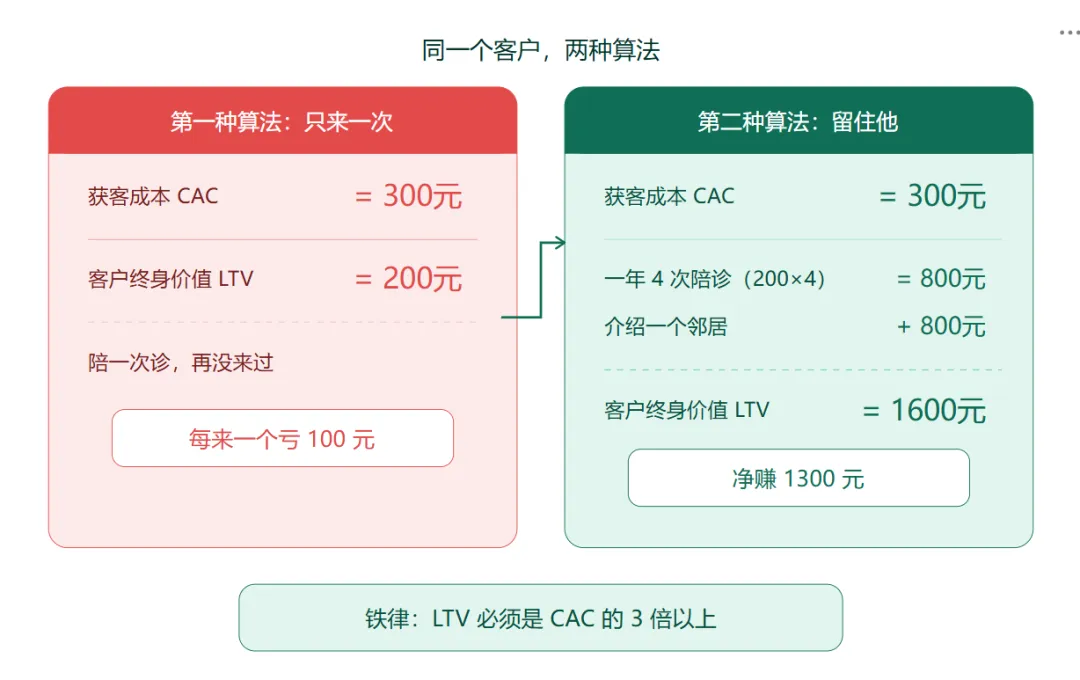

CAC(获客成本):你花多少钱才让他掏第一次钱,我那个朋友是300元。

LTV(客户终身价值):一个客户从第一次到不再来的全部消费。

我朋友的第一种算法:LTV = 200元,CAC = 300元,每来一个亏100。

但我们来看第二种算法:留住之后—— 一年用4次陪诊,200×4 = 800元。 介绍一个邻居加800元,这样一年贡献1600元。300元换来1600元,净赚1300元。

铁律:LTV 必须是 CAC 的 3 倍以上。

-

1倍以下:死局,每来一个亏一个 -

1-3倍:勉强,经不起波动 -

3倍以上:能花钱获客、能赚利润

二

为什么养老行业客户最容易留下来,

也最容易被浪费

养老需求跟别的行业不一样,它有四个特点:

高频:助浴、陪诊、护理,不是一次性的。

刚需:老人只会越来越老,需求只增不减。

依赖性:一旦信任建立,换服务商的心理成本极高。

辐射性:一个满意的客户,会在社区里带来3-5个邻居。

这么好的基础,绝大多数人浪费了。做完一单就走,重新花钱找下一单。

三

留住的四步操作法

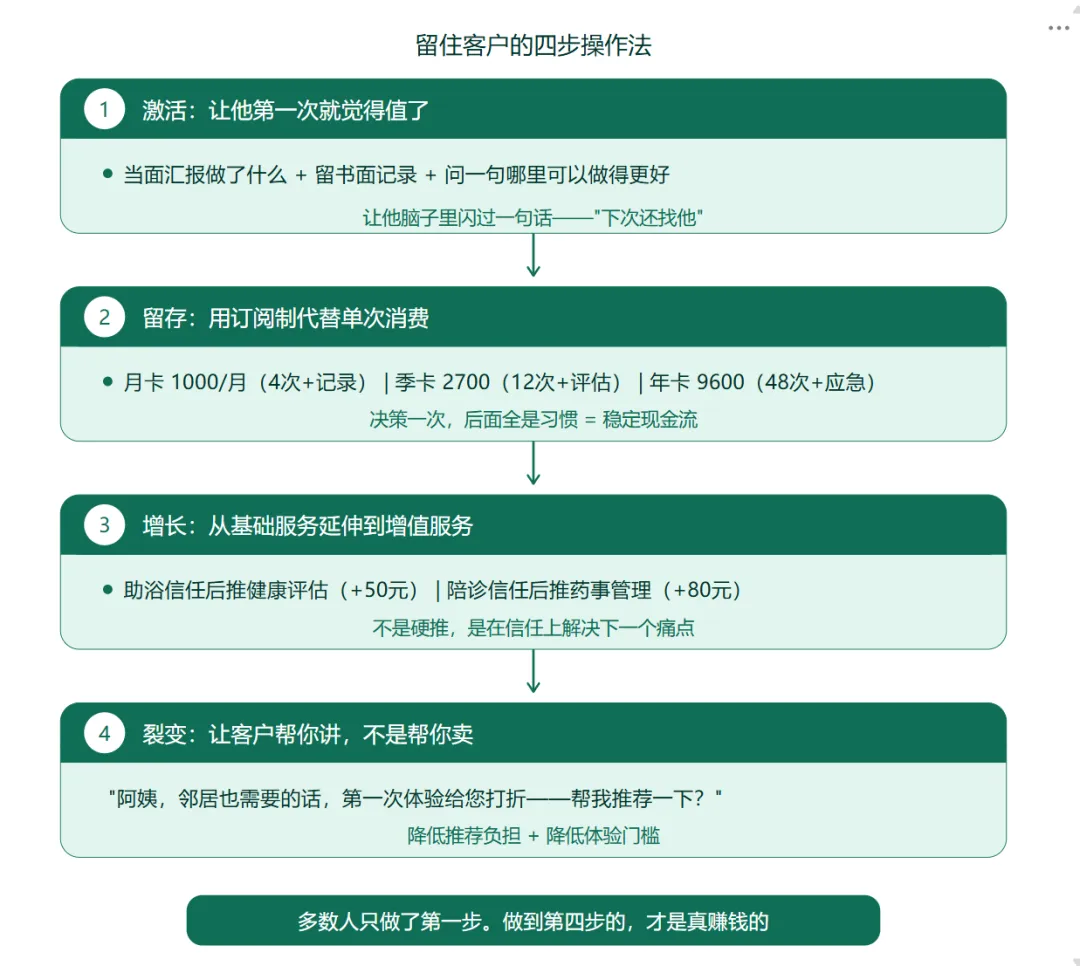

第一步:激活——让他第一次就觉得“值了”

第一次服务结束不是结束,可以做三件事:

-

当面汇报:今天做了什么、用了什么、老人状态如何 -

留一份书面记录(服务报告/健康日志) -

问一句“哪里可以做得更好?”

第一单的目的不是赚钱,是让他脑子里闪过一句话——“下次还找他。”

第二步:留存——用订阅制代替单次消费

不要把助浴做成一单一结。做成包月:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

一单一结,每次客户都要重新决策“今天要不要叫?”决策成本一高,就算了。 而换成包月模式,决策只剩一次,后面全是习惯。习惯=稳定的现金流。

第三步:增长——从基础服务延伸到增值服务

他信任你的助浴了,顺势推健康评估(+50元)、陪诊推药事管理(+80元)。

不是硬推新产品,是在已有信任上解决下一个痛点。

第四步:裂变——让客户帮你讲,不是帮你卖

养老行业的转介绍天然存在,老人在楼下聊天,子女在群里讨论。

用一句话激活: “阿姨,如果您的邻居也需要,第一次体验给您打个折——您帮我推荐一下?”

降低推荐人的心理负担(不是要钱),降低被推荐人的门槛(第一次体验价)。

这四步多数人只做了第一步。做到第四步的,才是真赚钱的。

四

跟你有什么关系?

如果你在做银发生意:

今天做一件事:查你过去三个月的客户,第一次消费之后就再也没来的,占多少。

如果超过一半,你的CAC在烧钱。从这周开始,给每个首单客户做完服务后留一份报告、留一句跟进。

如果你在观察银发经济:

记住这条线:LTV > CAC × 3。下次看银发创业项目,先问一个数——他们复购率多少。低于30%的,获客再猛也撑不住。

那个做陪诊的朋友,上个月开始给每个首单客户留服务报告、做月度回访。他跟我说,复购率从不到10%涨到了35%。

总结一句话:做一门养老生意,不如经营一群养老客户。客户的终身价值,才是公司真正的资产。

你是第一次来就亏了的那种老板吗?还是客户来了就不走的?评论区说说。

数据来源:

-

Bain & Company(CAC是留存成本5-25倍) -

老盘第五课:客户生命周期经营、LTV > CAC × 3铁律 -

行业调研(陪诊/助浴定价区间、复购率数据)