金融市场业务日报【2026.06.09】

金融市场业务日报

NO.1

货币市场

【市场概况】

央行公告称,为维护银行体系流动性合理充裕,6月9日以固定利率数量招标方式开展了1530亿元7天逆回购操作,操作利率为1.4%;当日2亿元逆回购到期,单日净投放1528亿元。今日资金市场整体呈现均衡偏紧态势。早盘大行股份制均有融出,银行间隔夜加权成交在1.4%左右,非银隔夜成交在1.45%左右,银行间7天加权成交在1.41%左右,午后隔夜偏紧,隔夜匿名成交在1.44%左右,临近尾盘转松,日终DR001为1.4%,R001为1.43%,DR007为1.41%,R007为1.41%。

【市场研判】

本周资金面延续周五的收敛态势,周一银行间市场资金面收敛势头加剧,短期资金利率上行压力显现,后续需要继续关注央行公开市场操作情况。

NO.2

债券市场

【市场回顾】

央行连续大额逆回购净投放缓解流动性压力,资金回笼最紧张阶段基本过去,但资金利率仍持续走高,资金面依旧偏紧。同业存单一二级市场收益率同步上行,现券市场整体小幅回调、收益率普遍上行 1BP,不同机构交易行为分化明显,利率债遭交易盘抛售,长久期利率债、地方债受保险资金青睐,国债期货全线收跌。

【市场表现】

国债期货收盘,30年期国债主连跌0.26%报113.42,10年期国债主连跌0.10%,5年期国债主连跌0.05%,2年期国债主连跌0.01%。

【增量信息】

中国5月出口(以美元计价)同比增19.4%,Wind预期增12.4%,前值增14.1%;进口增27.4%,Wind预期增20.1%,前值增25.3%;贸易顺差1054.3亿美元,前值848.2亿美元。

【分析建议】

短期来看,资金利率偏高仍会对债市形成扰动,行情大概率延续震荡偏弱格局。后续随着流动性投放效果逐步显现,资金面有望逐步企稳,叠加机构配置需求支撑,债市进一步深调空间有限,存单与现券收益率上行节奏或将放缓。

NO.3

外汇、贵金属市场

【外汇交易市场】

市场概况:美元昨日小幅回落但仍维持在100关口上方的两个月高点附近,6月9日亚洲时段美元指数在100附近窄幅整理。核心驱动:美国5月非农就业新增17.2万人远超预期,数据公布后利率掉期市场已完全计入美联储12月加息25个基点的预期,城堡证券在最新客户报告中警告“美联储下一步最有可能是加息,而且可能很快就会到来”;10年期美债收益率维持在4.55%附近,利差优势持续支撑美元;地缘方面,伊朗与以色列8日先后宣布停止对对方的袭击,距离双方再次交火仅不到24小时,市场对中东局势的担忧情绪有所缓和,美元避险需求略有降温;市场焦点转向本周三将公布的美国5月CPI数据,市场预计同比涨幅可能达到约4.3%,将成为美联储政策路径的下一个关键催化剂。人民币核心表现:6月9日人民币兑美元中间价报6.8147,较前一交易日升值51个基点,创2023年2月14日以来近三年四个月新高;在岸人民币早盘开高54点报6.7790,与离岸人民币盘中均升破6.78关口,分别一度来到6.7768及6.7762。核心驱动:美元昨日小幅回落为人民币提供反弹空间;央行中间价调升51基点体现稳汇率意图;招商银行金融市场部认为市场已充分消化美联储年内加息一次的预期,短期美元指数预计仍在100附近震荡,维持98-100.6的核心区间;在美元强势背景下人民币仍展现一定韧性。

后市展望:美元短期99.80-100.30区间震荡,地缘风险降温对美元形成一定压力,上方压力100.50,下方支撑99.70;中期非农超预期强化加息逻辑,美元有望维持偏强格局,重点关注周三美国5月CPI数据及6月16-17日美联储议息会议。人民币短期6.77-6.82区间双向波动,6.78已由压力转为支撑,央行中间价引导作用明显;中期经济复苏与政策托底支撑汇率稳定,但需警惕海外紧缩预期的持续冲击。

【贵金属市场】

市场概况:现货黄金延续弱势震荡。上周五现货黄金大跌收报4328.92美元/盎司,此后一直运行在4300美元/盎司附近,价格形态符合“大阴线后弱势修复”。6月8日伦敦金现货价格失守4300美元关口,盘中最低下探至4268.02美元/盎司,今年以来涨幅几乎全部回吐。6月9日上午现货黄金报价4329美元/盎司,转为窄幅整理。国内市场方面,全亚洲规模最大黄金ETF——黄金ETF华安(518880)成交额显著放量至44.43亿元;6月8日沪金下跌近4%,沪银下跌近9%。核心驱动因素:美国5月非农新增17.2万远超预期,市场对美联储维持高利率甚至进一步加息的预期明显升温,城堡证券指出美联储下一步行动“最有可能是加息,而且可能很快就会到来”;高盛将加息概率从10%上调至20%,美国银行、法国巴黎银行等华尔街投行集体转向鹰派;10年期美债收益率突破4.55%,实际利率上行持续压制无息资产黄金的估值;地缘方面,伊朗与以色列8日宣布停止敌对行动,市场避险情绪有所缓和,对黄金的避险支撑减弱;申银万国期货指出美以伊冲突引发的能源价格飙升并未激活黄金传统避险功能,反而因推升通胀预期而对金价形成压制;金价持续调整之际全球央行购金热情并未减弱,但短期难以对冲加息预期的冲击;市场焦点转向本周三美国5月CPI数据,若数据超预期走强将强化紧缩预期,贵金属或继续承压。技术面:伦敦金已跌破4300美元关键心理关口,自1月历史高点5598.75美元/盎司以来累计下跌约20%,今年以来涨幅全部蒸发,短期在4300美元附近震荡整理。

后市展望:短期(1-3天)4260-4350美元区间震荡偏弱,金价在4300美元附近整理,上方压力4350美元,下方支撑4260美元;中期(1-3月)4200-4500美元宽幅震荡,高利率预期与地缘风险相互博弈,重点关注周三美国5月CPI数据及6月16-17日美联储议息会议;长期央行购金趋势仍是重要支撑,但短期内“紧缩预期+实际利率上行”的组合将持续压制金价,机构建议多看少动,等待宏观情绪释放后的企稳信号。

【大宗商品市场】

市场概况:国际油价盘中下跌。截至6月9日北京时间11时,WTI 7月原油期货报90.38美元/桶跌0.92美元,布伦特8月原油期货报93.47美元/桶跌0.78美元。前一交易日受伊以冲突升级刺激油价大幅冲高后回落。核心驱动:地缘局势出现戏剧性转折,伊朗与以色列8日先后宣布停止对对方的袭击,伊朗武装部队表示在回应以色列近期军事行动后已结束本轮军事行动,随后以色列应美国总统特朗普要求暂停对伊朗的打击;这距离双方再次交火仅不到24小时,市场对中东局势的担忧情绪有所缓和,油价回吐部分地缘风险溢价;但以色列总理内塔尼亚胡强调针对伊朗和黎巴嫩真主党的行动“尚未结束”,以方将继续回应任何针对其领土的袭击;霍尔木兹海峡仍被维持双重封锁,有效切断了全球原油、燃料和天然气的供应;美国中央司令部表示一艘试图驶往伊朗港口的空载油轮被美军击沉;库存方面,市场初步调查显示在截至6月5日的一周美国原油库存预计减少约340万桶,汽油库存减少约60万桶;特朗普表示美国将在未来两周内宣布在与伊朗的战争中取得“全面胜利”,并重申一旦冲突结束油价将会下跌;咨询公司Enverus警告即使美伊达成和平协议,诸多障碍仍将阻碍石油供应的正常恢复,油价仍需保持在三位数以上才能充分反映库存减少的情况。从技术形态看,KDJ指标线三线基本平行延伸,MACD指标线双线开口向下,表明油价短期以震荡为主。

后市展望:能源方面,原油短期受地缘局势降温影响震荡偏弱,布伦特下方支撑89-92美元、WTI下方支撑86-88美元,但中东局势不确定性仍存,伊以停火协议脆弱性较高,霍尔木兹海峡封锁状态未解除,油价下跌空间有限;重点关注伊以停火后续执行情况、霍尔木兹海峡通航状态、周三美国5月CPI数据及EIA官方库存数据。

NO.4

票据市场

今日票据市场窄幅上行,整体交投清淡,资金面维持趋紧格局。早盘大行以高于昨日收盘价的价格入场收票,市场出票情绪积极,价格迅速上行2BP至0.66%附近。受资金面整体偏紧影响,市场收出需求偏弱,资金利率居高不下,一定程度上压制了机构的收票意愿,机构操作趋于保守。午后大行再度按市场价进场收票,供给充裕,卖方票源充足,大行收满后离场,整体成交以刚需为主。临近尾盘,各期限票据价格均有不同程度上涨,其中三季度票涨幅较为明显。截至收盘,12月双国股报价0.67%。其中1月双国股票价上行10bp;2月双国股票价上行8bp;3月双国股票价上行7bp;4月双国股票价上行6bp;5月双国股票价上行5bp;6月双国股票价上行3bp。

|

期限 |

托收 |

1M |

2M |

3M |

4M |

5M |

6M |

|

昨日收盘价 |

1.01 |

0.45 |

0.50 |

0.43 |

0.74 |

0.71 |

0.64 |

|

今日收盘价 |

1.01 |

0.55 |

0.58 |

0.50 |

0.80 |

0.76 |

0.67 |

NO.5

权益市场

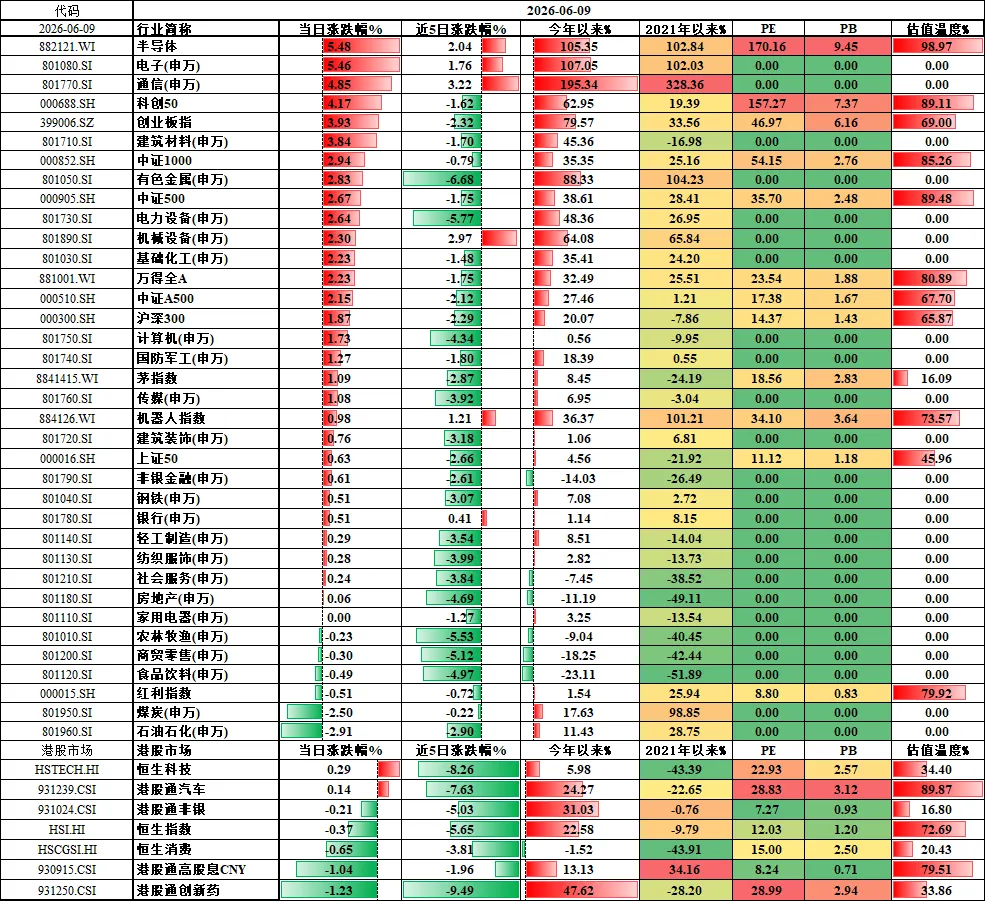

2026年6月9日,A股市场迎来强势反弹,上证指数收报4010.03点、涨1.28%,深证成指涨3.02%,创业板指涨3.93%,科创50大涨4.17%领涨全场;两市成交约2.64万亿元,呈缩量普涨格局,科技成长全面爆发,半导体、算力、AI等产业链领涨,石油石化、煤炭等周期板块走弱。资金面,央行当日净投放1528亿元,流动性保持合理充裕,主力资金大幅流入科技赛道。政策层面,国内持续发力新质生产力与科技创新支持政策,外围美联储加息预期降温、中美关系缓和,共同提振市场风险偏好。短期看,前期调整充分叠加政策与资金利好,反弹动能较强;中期仍需观察经济复苏力度与外部环境变化,建议短期聚焦电子、通信、半导体等科技成长,中期布局高端制造、新能源、生物医药等政策受益领域,同时警惕经济、政策及外部波动风险。

-

大盘择时指标

|

2026/06/09 |

数值 |

数据解读 |

|

|

大盘择时指标1—大盘成交量 |

26667 |

<20000买入 |

>30000卖出 |

|

大盘择时指标2—创一年新高个股数量 |

203 |

<50买入 |

>800卖出 |

|

大盘择时指标3—融资余额(万亿元) |

2.64 |

<1.5买入 |

>2.5卖出 |

|

大盘择时指标4—市净率大于6的个股占全部个股比例 |

18% |

<10%买入 |

>90%卖出 |

|

大盘择时指标5—市净率中位数(倍数) |

2.59 |

<2买入 |

|

|

大盘择时指标6—股债性价比 |

2.53 |

>3买入 |

<1卖出 |