在股票市场,叙事经济比硬数据更具有说服力

|

在叙事经济学的框架下,2026年资本市场面临人类资本主义史上前所未有的”双叙事并轨”局面—— 一方面,AI技术叙事以”第四次工业革命”的宏大框架持续锚定股权风险溢价,驱动美股三年累涨逾70%,Mag7市值集中度触及历史极值;另一方面,美伊战争叙事以供给冲击的路径重新激活通胀预期,迫使美债30年期收益率突破5.2%——2007年以来最高水平。两条叙事链条在美联储政策空间这一节点形成交叉张力,构成当前全球资本市场最核心的定价矛盾。 |

一、叙事经济学框架:价格如何被故事所定义

叙事经济学(Narrative Economics)由诺贝尔经济学奖得主罗伯特·席勒(Robert Shiller)于2019年系统化提出。其核心命题是:经济事件的走向,往往不由基本面数据决定,而由支配市场参与者注意力与行为的主导叙事所驱动。叙事是有传染性的——它像病毒一样扩散,在特定社会环境中被放大或消减,最终通过投资者情绪、企业资本支出决策和消费者预期,塑造真实的经济结果。

席勒指出,“任何时候,当一群股票获得一个名字或成为一种潮流,这都是强叙事的信号。”以互联网时代的”新经济”叙事、2008年前的”永远不会跌的房价”叙事为前车之鉴,当前AI叙事的传播烈度、覆盖广度与资产价格的撬动力,均已达到叙事经济学意义上的”史诗级”量级。

1.1 叙事的三个市场传导机制

●风险溢价压缩:当主导叙事足够强大,投资者愿意为”未来的故事”支付更高的当期价格,导致估值倍数扩张、实际风险溢价收窄。

●资本支出正反馈:叙事驱动企业大规模投入,投入本身又验证叙事(如超大规模云厂商的AI资本开支持续超预期),形成自我强化循环。

●对冲需求重构:叙事改变投资者对宏观风险的感知框架,影响避险资产的配置逻辑。AI叙事与战争叙事对美债的作用方向截然相反,这正是2026年市场的核心张力所在。

二、AI叙事:一场正在进行的”世纪级”市场重定价

自2022年11月ChatGPT发布以来,AI叙事已历经近四年的扩散演化。

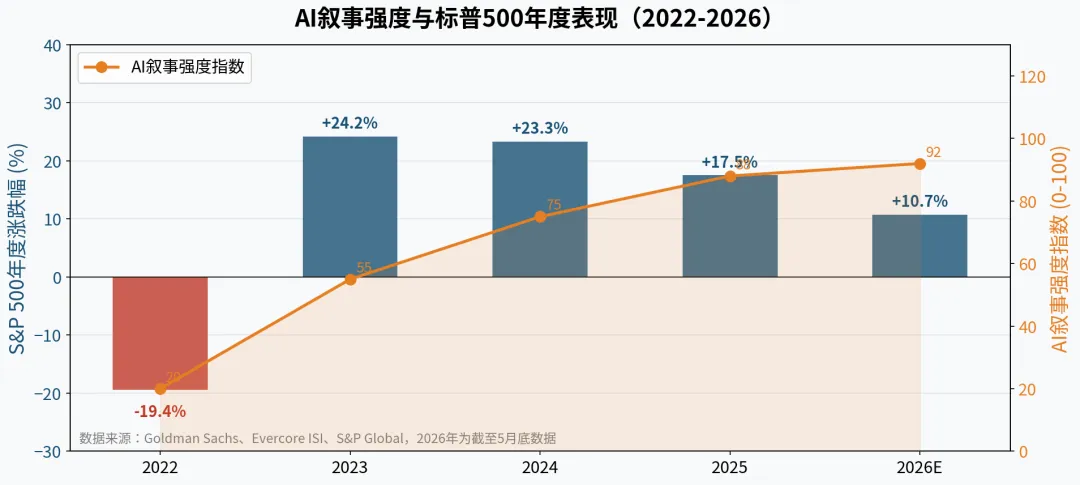

2.1 叙事强度的量化特征

●市值集中度:2026年5月,7姐妹合计占S&P 500总市值约34.8%,远超互联网泡沫峰值时前五大公司18%的集中度,已创历史极值。

●资本开支浪潮:超大规模云厂商2026年AI相关资本开支预估达7,540亿美元,同比增83%;2027年预计突破9,050亿美元——相当于美国年度国防预算的1.2倍。

●债市联动:2025年五大科技公司发行公司债1,210亿美元,是2020-2024年均280亿美元的4.3倍,”债务驱动增长”叙事成型,AI叙事向信用市场深度扩散。

●盈利集中:AI相关股票贡献了2026年S&P 500超过80%的指数涨幅,非AI成分股自2月以来累计下跌,内部分化极度严峻。

图1:AI叙事强度指数(0-100)与S&P 500年度涨跌幅(2022-2026) 数据来源:Goldman Sachs、Evercore ISI、S&P Global;2026年为截至5月底数据

2.2 AI叙事的估值锚定效应

高盛近期报告指出,S&P 500市盈率目前约为23-24倍,低于互联网泡沫高峰时的50倍。然而,CAPE(席勒周期调整市盈率)已突破40倍,逼近2000年水平。与2000年的本质区别在于,当前AI叙事具有真实的盈利支撑——7姐妹在2025年全年实现EPS同比增长约26.6%,显著高于其余493家公司的8.1%。

2.3 DeepSeek冲击与叙事韧性测试

2025年1月,中国DeepSeek模型以极低算力成本实现对标效果,被视为对”AI算力军备竞赛”叙事的首次实质性挑战。英伟达单日盘中最大跌幅达17%,叙事短暂动摇。然而,修复同样迅速——超大规模厂商随即上调资本开支指引,市场以”训练-推理双螺旋驱动需求”叙事完成自我修复,再度印证了强叙事的抗冲击韧性,也揭示出当叙事达到一定强度后的”自愈机制”。(前几天美股存储的暴跌也是如此)

三、美伊战争叙事:一场触发滞胀恐惧的供给侧冲击

2026年2月28日,美国对伊朗展开军事打击,战争于3月4日升级为霍尔木兹海峡封锁,引发IEA所称的”全球石油市场有史以来最大规模供给中断”。在叙事经济学视角下,这场战争不仅是地缘政治事件,更是一次激活了”1970年代能源危机”历史记忆与”滞胀叙事基因”的强力叙事触发器。

3.1 战争叙事的价格传导路径

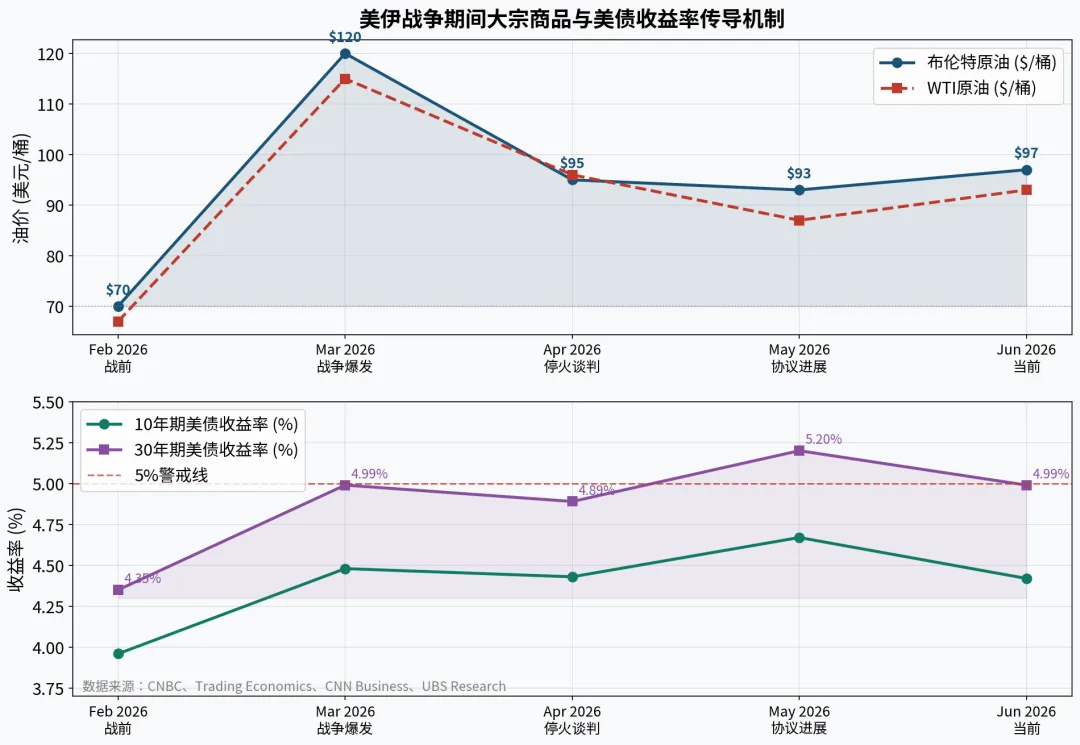

●油价冲击:霍尔木兹封锁导致布伦特原油从战前约70美元/桶飙升至逾120美元/桶,3月海湾地区石油生产日减逾1,000万桶,QatarEnergy宣布不可抗力停止全部LNG出口。

●通胀重燃:汽油期货单月上涨逾30%,海湾地区食品价格因80%以上卡路里依赖海峡进口而出现40-120%的区域性飙升;欧洲TTF天然气基准价格单月近乎翻倍,英国2026年通胀预计突破5%。

●债市反噬:10年期美债收益率从战前3.96%上升至4.67%峰值,30年期突破5.2%至2007年以来最高水平,市场开始为”美联储加息”而非”降息”定价。

●停火叙事套利:4月8日首次停火协议宣布后,布伦特原油单日下挫近16%至92美元附近,欧美股市同步跳涨,展示了”叙事反转套利”的巨大空间与价格弹性。

图2:美伊战争期间油价与美债收益率联动走势(2026年2-6月) 数据来源:CNBC、Trading Economics、CNN Business、UBS Research

四、历史比较:同量级叙事的资本市场轨迹

席勒的叙事经济学最核心的方法论之一,是通过比较”同量级叙事”的历史案例来识别当前叙事的阶段与风险特征。以下选取三个历史锚点进行系统比较。

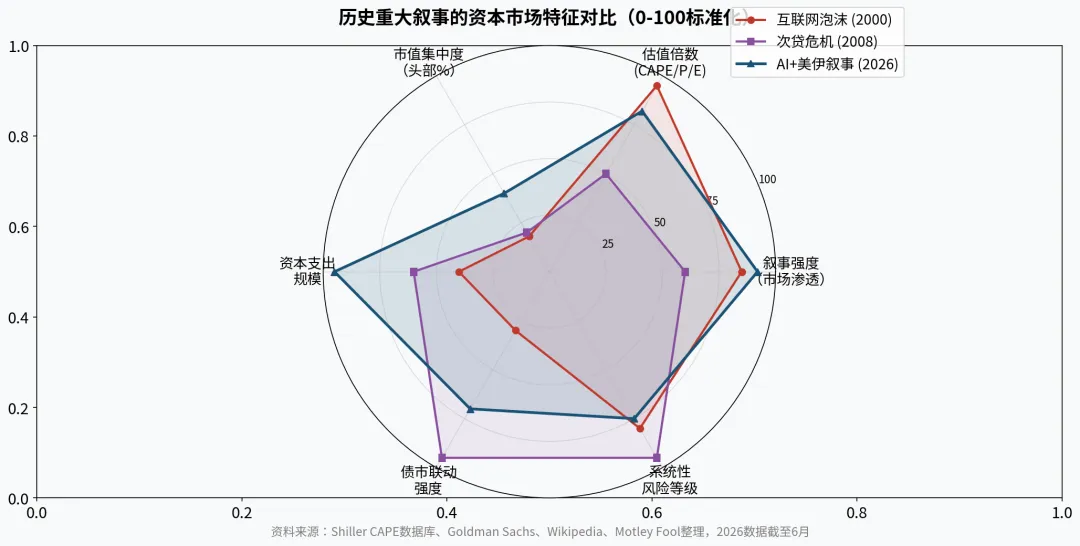

4.1 互联网泡沫(1997-2001):纯技术叙事的极端形态

●叙事主题:”互联网将改变一切”——新经济叙事具有完全单一的技术驱动属性,无外部供给冲击叠加,叙事纯度最高。

●市场特征:CAPE达到44倍历史峰值,纳斯达克从1995-2000年上涨超过500%,前五大公司仅占S&P 500的18%。

●泡沫破裂:2000年3月至2002年10月,纳斯达克下跌约78%,蒸发5万亿美元市值,”叙事破裂—业绩真空”形成自我强化的下跌螺旋。

●AI叙事对比:当前CAPE同样突破40倍,但市值集中度(34.8%)已是当年峰值(18%)的近两倍;AI公司具有真实盈利(Mag7 EPS同比+26.6%),结构性脆弱度更高但叙事基础更扎实。

4.2 次贷危机(2005-2009):金融叙事与实体叙事的共振崩塌

●叙事主题:”房价永远不会跌”——金融创新叙事与资产永续升值叙事深度共振,杠杆放大至系统性极限。

●债市特征:危机前高收益债OAS跌至200bp以下,债券市场是本次叙事崩塌的核心传导媒介,信用市场比股票更先出现裂缝。

●AI叙事对比:当前信用市场对AI叙事敞口有限(主要是科技公司投资级债券),系统性金融杠杆低于2008年,但科技公司大规模债券发行(2025年1,210亿美元)已开始改变信用市场结构。

4.3 两次石油危机(1973、1979):供给冲击叙事的经典案例

●叙事主题:”能源是战略武器”——大宗商品叙事配合地缘政治冲击,直接触发滞胀恐慌,是”战争即通胀”叙事的原型。

●债市影响:两次石油危机均引发长端美债收益率大幅上升,进而压制股票估值。1973-1974年道琼斯指数下跌约45%,通胀率一度超过10%。

●美伊战争对比:2026年战争冲击规模(IEA定性为”史上最大供给中断”)与1970年代相当,但美国页岩油革命使能源自给率显著提升,SPR战略部署有效对冲部分缺口,使冲击呈现”可控滞胀”而非”不可控滞胀”特征。

图3:三大历史叙事的资本市场特征雷达图对比(标准化0-100) 数据来源:Shiller CAPE数据库、Goldman Sachs、Wikipedia整理;2026年数据截至6月

五、双叙事并发的资本市场影响:矛盾与均衡

2026年的市场格局之所以在叙事经济学史上具有里程碑意义,在于AI叙事与战争叙事通过”美联储政策空间”这一关键节点发生碰撞——两条叙事对利率的诉求截然相反,由此形成了当前资本市场前所未有的内生张力。

|

维度 |

AI叙事的利率诉求 |

战争叙事的利率影响 |

|

股票估值 |

期望低利率:DCF模型中低折现率支撑高成长股高估值倍数 |

通胀升温→长端利率上升→压缩估值分母,尤以高P/E科技股为甚 |

|

资本支出 |

超大规模厂商现金储备充裕,债融成本可承受,叙事不敏感于短期利率 |

能源成本上升蚕食企业利润率,压制非AI行业资本开支 |

|

美债收益率 |

叙事本身不直接影响利率水平 |

强烈上行压力:油价→CPI→市场定价Fed加息→10/30年收益率同步飙升 |

|

信用市场 |

供需两旺:科技债大量供给被旺盛需求吸收,利差收窄 |

整体利差扩大:滞胀担忧引发风险规避,高收益债受冲击更大 |

5.1 股价支撑机制的临界分析

当前AI叙事对股价的支撑有三重结构性基础:其一,盈利实现端正在验证叙事的合理性(7姐妹 EPS增速持续高双位数);其二,超大规模厂商的天量资本开支形成”订单锁定效应”,为半导体、数据中心、电力基础设施等供应链公司提供硬性营收支撑;其三,叙事本身吸引的被动资金(ETF自动跟踪)形成价格的正反馈机制。2027是验证AI叙事关键的一年。

然而,叙事支撑的临界条件是:AI资本开支的收益回报(ROI)必须在未来2-3年内逐步实现。Goldman Sachs明确指出,若2026-2027年超大规模厂商未能将AI投入转化为可见的收入或效率提升,叙事的逆转将是系统性的——高盛估计届时S&P 500面临最高20%的估值回撤风险。

5.2 美债市场:叙事交战的最前线

2026年美债市场打破了”战争=买债避险”的百年经验。美伊战争爆发后,10年期收益率不降反升(从3.96%升至4.67%峰值)。背后的叙事逻辑有四层:

1.战前的3.96%本身处于”叙事驱动的过度乐观定价”——软数据主导下的降息预期已将收益率压至远低于结构性通胀水平,存在回归均值的内在压力。

2.战争触发的油价冲击直接改写通胀预期,美联储从”降息路径”被迫切换至”加息讨论”,点阵图显示2026年仅剩一次降息预期。

3.美国财政赤字持续扩张(国防支出增加)与美债供给压力进一步拉升期限溢价,形成结构性上行力量。

4.AI叙事驱动的企业债大量发行,客观上分流了美债需求,边际形成收益率上行压力。

结果是:美债在”AI叙事压低信用风险溢价”与”战争叙事推高通胀风险溢价”之间,完成了一次历史性的撕裂重定价。30年期收益率触及5.2%,既是对战争冲击的定价,也是对”AI驱动的高赤字高增长”模式长期风险的重新审视。

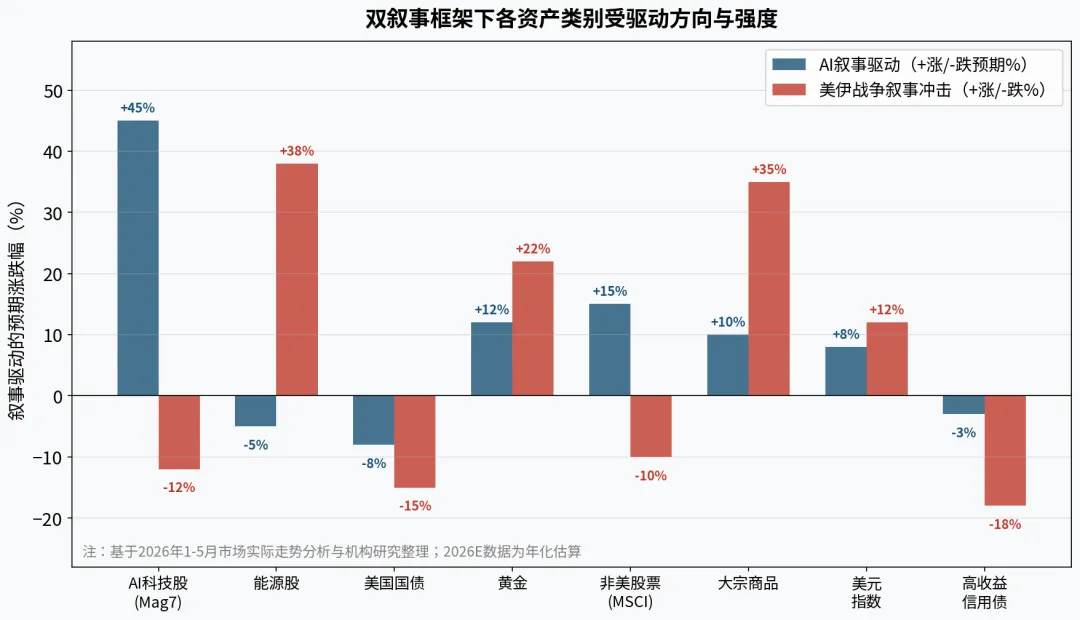

图4:双叙事框架下各类资产受驱动方向与强度分析 注:正值为涨,负值为跌;基于2026年1-5月市场实际走势与机构研究整理

六、结语

以席勒的叙事经济学框架审视,2026年是自1999年互联网泡沫高峰以来,主导叙事强度最高、叙事结构最复杂的历史时刻。AI革命叙事是人类自工业革命以来传播速度最快、覆盖范围最广的技术叙事。与1999年的投资者面临的问题在本质上如出一辙——不是”AI是否会改变世界”,而是”为这个故事支付的价格,是否已经透支了未来10年的回报”。