追觅81亿杀入宠物市场: 资本故事还是真实战略?

2024年,追觅推出了首款宠物空气净化器。紧接着,他们讲了一个新故事——宠物生态。

追觅是谁?小米生态链出身,卖扫地机器人和吸尘器的。81亿融资砸进去,2024年杀进宠物赛道。

但——这个故事是战略转型,还是IPO前的资本包装?

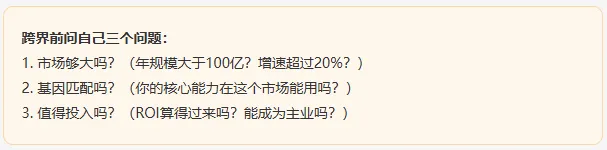

追觅为什么入局?

对外话术很漂亮:扫地机器人用户80%有宠物、除毛除味是刚需、传感器技术可迁移。

听着合理,但经不起深究。

拆开来看深层逻辑:家电企业PE倍数15-20倍,宠物企业30-50倍。追觅要IPO,包装成「宠物生态公司」比「扫地机器人公司」,估值能多拿50%以上。石头科技也在布局,追觅不能落后。扫地机器人市场2024年约150亿,增速放缓了,追觅需要新故事。81亿的融资,投资方等着退出,IPO是最优解,宠物故事最好讲。

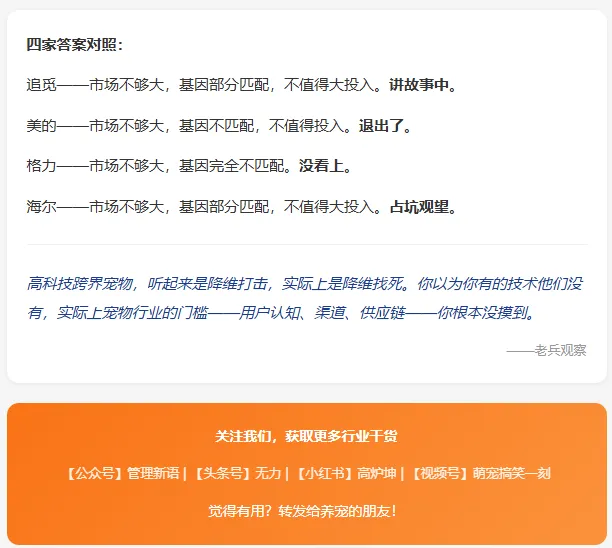

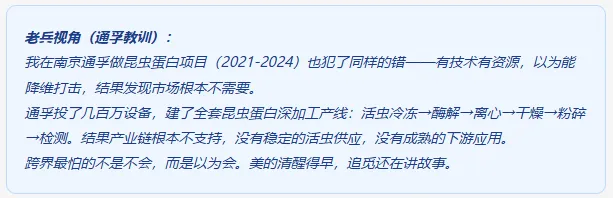

老兵判断:追觅入局宠物,资本故事大于真实战略。证据?宠物线团队不到100人,总员工超5000人,投入占比不到2%。

美的为什么退出?

美的旗下「美新宠物」2021年成立,2024年悄然停止运营。三年时间,美的试了智能喂食器、饮水机、摄像头,全部退出。

对外说的理由是:SKU太分散、耗材复购低、品牌认知不对。但真实原因就一个——战略优先级问题。

美的集团2023年营收3700亿,宠物业务峰值不到5亿,占比小于0.15%。对美的来说,宠物连「蚊子腿」都算不上。核心能力是规模化制造加线下经销商,但宠物智能用品需要的是精准人群运营加电商投放。美的的几万个线下门店,在宠物赛道基本没用。宠物智能用品市场总规模不到50亿一年,美的投入三年亏了2亿——继续烧钱,永远跑不赢空调和冰箱。

老兵判断:美的退出,不是产品不行,是在美的眼里根本不值得。清醒得早,止损得干脆。

格力呢?海尔呢?

格力:基本没做。核心在空调,营收占比超过70%,宠物是不存在的赛道。2023年传过研发「宠物空调」,但没下文了。格力基因是To B加工程渠道,宠物是To C加电商,完全不搭。

海尔:有做,但很边缘。2022年推了宠物空气净化器,主打除毛除味。但销量惨淡,2023年月销不到500台。海尔的核心是智能家居,宠物只是一个场景标签,不是独立战略。2024年宠物线还在,但基本是占坑观望。

家电巨头跨界宠物的共性困境

市场太小。中国宠物智能用品市场每年不到50亿。对比之下,美的空调1500亿,海尔冰箱800亿。宠物业务再好,也撑不起巨头的增长。

渠道基因不匹配。家电靠线下经销商,宠物靠线上精准投放加社群运营。美的海尔的渠道优势到了宠物赛道全废。

品牌认知错位——这个最致命。

用户买宠物智能用品,认的是宠物垂直品牌——霍曼(Homerun)、小佩(PETKIT)、CATLINK、皮蛋(PETALK)、萌探、派旺(Petwant),还有海外的Petcube、Furbo。不是美的,不是海尔,不是格力。

「美的喂食器」——用户第一反应:你是做家电的,懂宠物吗?这种认知错位,不是产品质量能解决的。