瑞典电动汽车市场预测(2026–2035)

本报告由 Daniel Lindekrans Henriksson 受 行业协会Power Circle 委托编写。

结果:电动汽车赢了

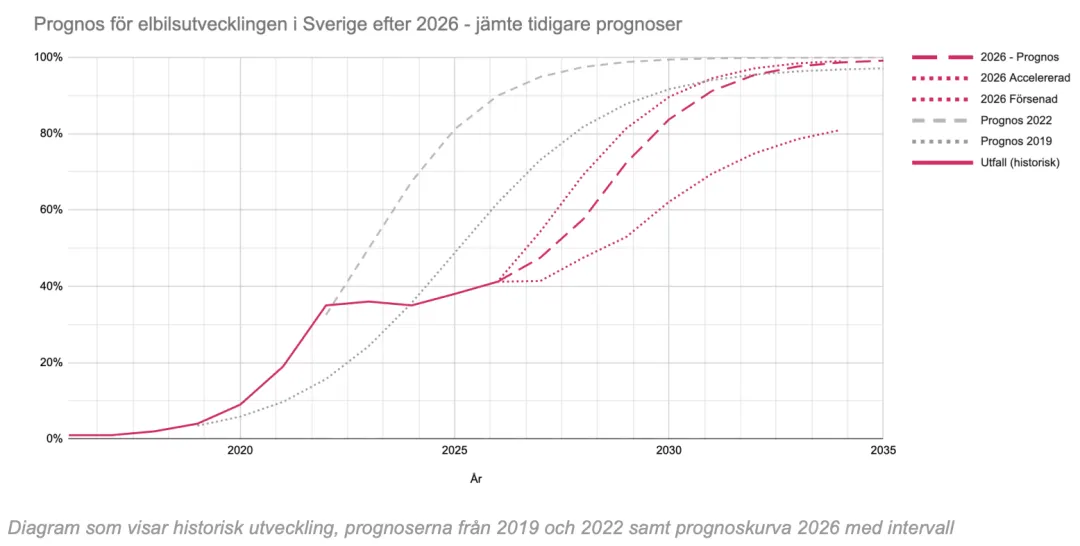

过去几年,电动汽车销量增长十分缓慢。与 Power Circle 于2022年发布的预测相比,市场基本跌入了当时所描述的最低情景,即新车销售中电动车份额稳定维持在35%至40%之间。

对于2026年及以后,预测结果十分明确:市场正处于一个技术和经济层面的临界点(tipping point),这将使电动汽车在未来几年内全面主导新车销售市场。自2026年起实施何种政策将影响转型完成的速度,但不会影响转型是否完成。

电动汽车赢了。技术进步和价格发展趋势都表明,电动汽车将取代燃油车。在积极政策支持下,完全有可能在下一届议会任期内实现汽车市场全面电动化。如果继续重点削弱电动汽车的发展条件并降低化石燃料价格,那么到2034年电动汽车市场份额将达到约80%。

过去几年,瑞典电动汽车市场一直停留在一个平台期,但如今正进入加速增长阶段以及转型最陡峭的部分。在这一阶段,市场份额和电动车保有量都将快速增长。目前瑞典在册运行的电动汽车约为46万辆。

在选举后对电动车关注度略有提升的主情景下,瑞典将在2029年实现100万辆电动汽车上路(市场份额72.3%),并在2033年达到200万辆(市场份额97.6%)。

(图表:历史发展情况、2019年和2022年预测,以及2026年预测曲线及区间)

本次预测与此前预测相比,最显著的特点是结果区间缩小了。

即使在最低情景下,市场和基础设施仍将面临巨大的变革压力。

在此前预测中,不同情景之间存在较大的跨度。例如,2019年的预测认为,到2026年主情景下电动车市场份额将达到62%。

当时的预测区间从98%到10%不等:

- 如果瑞典采用类似挪威的政策,市场份额可能达到98%;

- 如果购买力下降并处于全球趋势的下沿,则可能仅有10%。

如今可以看到,挪威保持了长期稳定的政策,并确实达到了98%的市场份额;而那些明确推行有利于化石燃料技术政策的地区(例如美国),目前电动车份额大约在10%左右。

2022年的预测同样存在较大的情景跨度。

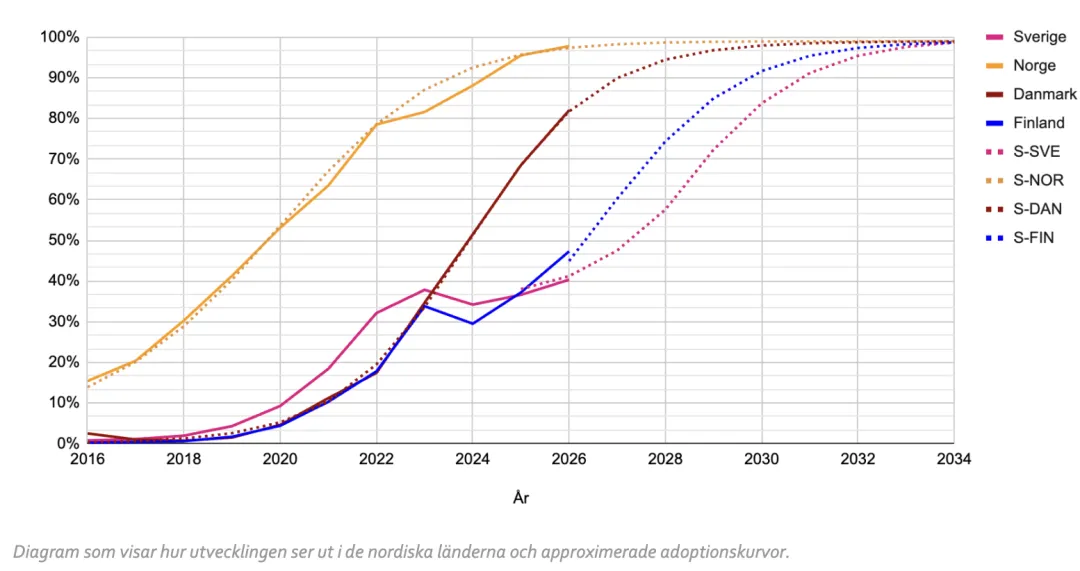

该预测显示,如果瑞典维持当时的政策力度,如今电动车市场份额本可能超过丹麦。而截至2026年初,丹麦的电动车市场份额已超过80%。

芬兰此前并不被视为一个大型电动车市场,但如今也接近50%的水平,这意味着瑞典目前已经成为北欧地区表现最差的国家。

(图表:北欧国家发展情况及近似采用曲线)

2022年选举后的政策导致燃料价格下降,而由于取消电动车补贴,电动车价格上升。

税收政策同样抑制了市场发展。化石燃料税(能源税+碳税)被下调,相当于每千瓦时约降低0.40瑞典克朗。

目前,化石燃料的能源税明显低于电力税。即使将碳税计算在内,根据不同燃料种类,化石燃料的整体税负仍与电力税相当甚至更低。

总体而言,2022—2026年议会任期内,转型进程被大幅放缓。

减少混合掺混义务(reduktionsplikten)、降低燃料税以及取消购车补贴,使瑞典2026年潜在电动车市场规模减少约50%。

同期,丹麦市场则增长约65%,市场份额从不足20%提升至超过80%。

两个参数的剧烈变化,燃料价格和车辆购置价格,被认为是Power Circle在2022年预测与实际发展之间出现偏差的主要原因。

2020年代中期电动车市场的这一倒退和延迟将产生长期影响,因为已经售出的燃油车预计将在道路上继续运行约18年。

预计现行政策将导致在转型完成之前额外增加约75万辆内燃机汽车上路。

这意味着额外约1600亿瑞典克朗的生命周期成本用于进口化石燃料(按进口价格10瑞典克朗/升计算)。

第三代电动汽车赢得乘用车电气化竞争

第一代电动汽车属于先锋产品。

它们体积较小、续航里程较短、充电速度较慢。

例如 BMW i3、Renault Zoe 和 Nissan Leaf。

第二代电动汽车车型更加丰富,具有一定的发展雄心,但仍建立在传统燃油车平台基础上。

例如:

- 保留传动轴通道(中央隆起);

- 信息娱乐系统甚至可能提示“发动机空转”。

这种车充满妥协,被视为一种小众产品,源自原本用于大规模生产燃油车的工业平台。

它们能够“快速充电”,但坦率地说,速度并不算快。

如今进入市场的是第三代电动汽车。

这些车辆基于专用电动车平台打造:

- 平整地板设计;

- 软件深度集成;

- 充电速度已不再造成时间损失。

它们以大规模生产方式制造,有时甚至拥有专属工厂。

更重要的是,它们正在将成本压低至与同级燃油车相同的水平。

而第四代产品已经在不远处等待登场。

它们将变得更加优秀。

无论作为汽车还是消费产品,它们都将在所有指标上超越燃油车:

- 价格

- 性能

- 可靠性

- 使用体验

此外,它们将连接电力市场,支持V2X双向充电,并最终能够为家庭供电,真正成为你客厅的延伸。

什么推动汽车市场向电动汽车转型?

来自挪威、德国、中国和美国的研究得到一致结论:

价格和拥有成本是最重要的变量。

但价格并非孤立发挥作用。

同时还需要:

- 充电体系能够正常运作;

- 市场上有合适细分领域的车型;

- 政策信号足够稳定,使消费者和租赁公司敢于采取行动。

预测模型如何构建?

瑞典新车销售中的电动车份额采用S曲线模型进行建模,并依据计量经济学研究指出的关键变量进行校准。

S曲线是创新扩散研究中最稳健的经验规律之一。这一规律持续出现在新技术扩散过程中。

针对电动车市场的比较研究显示,S曲线扩散模型始终具有最佳拟合效果。

S曲线描述的是采用过程的形态。

而参数则决定:

- 曲线上升速度(k)

- 加速时间点(T0)

- 饱和水平(L)

这些参数由各市场在不同时期实际存在的驱动力决定。

需要理解的重要一点

时间并不是曲线中的主导变量。

时间只是一个容器。

真正推动采用率增长的是:

- 政策决策

- 技术突破

- 市场信号

良好的政策能够使曲线向上弯曲。

错误的政策则可能使曲线趋于平缓,甚至向下弯折。

电动车市场采用曲线的五大驱动力

来自挪威、瑞典、德国、中国和美国的研究一致指出了五类驱动力。它们共同决定曲线的斜率、拐点和饱和水平。

1. 购买电动车的成本是最强杠杆

购买时的价格是单一最重要因素。来自不同国家和不同方法的弹性估计(价格弹性)都一致指向同一方向:价格敏感度很高但具体数值有所不同。

一项挪威结构性研究发现,如果2021年取消电动车购置税豁免,电动车份额将从66%降至25%。该研究估算的电动车自身价格弹性为−1.27,高于汽油车和柴油车。这意味着,有效价格每下降1个百分点,预计需求将增加1.27%。这可以与瑞典在2022年选举后取消电动车补贴时所看到的市场曲线断裂相比较。

在讨论价格时,需要注意几个不同层面。主要涉及三个概念:

制造成本、消费者价格和运行成本/总拥有成本(TCO)。

制造成本:根据 BloombergNEF 2025年的电池价格测算,锂电池平均价格自2010年以来已下降93%,2025年为108美元/kWh,中国价格低至84美元/kWh。这一价格水平使电动车在销量最大的车型细分市场实现价格平价成为可能,也就是瑞典销量最高的那些车型细分市场。电池是讨论价格平价时的关键部件,因为其他部件在电动车和内燃机汽车之间已经实现价格平价。

消费者价格:展厅里的价格并不一定反映制造成本。定价是一种策略。在中国,已售电动车中已有三分之二比可比内燃机汽车更便宜,且未计入购车激励。在欧洲,同样的技术平台却以高得多的价格出售。这一差异并非由电池成本解释,而是由市场策略、利润保护以及维持现有产品盈利能力的利益所解释。

此外,还有一层贸易政策因素。自2024年10月以来,欧盟对中国制造的电动汽车征收反倾销关税:比亚迪17%,吉利18.8%,上汽35.3%,此外还叠加常规10%的进口关税。总关税最高可达45.3%。这在一定程度上保护了欧洲制造商免受价格压力,但同时也提高了欧洲消费者在展厅中面对的价格,并减缓了本可能加速普及的价格下降。值得注意的是,关税适用于中国制造的汽车,这意味着在中国生产车型的欧洲品牌也会受到影响。

欧盟要求同样影响制造商的定价策略,整车队排放要求为49.5 g/km。即使没有来自中国的竞争,降低电动车价格也比支付每辆车每超过1 g/km罚款95欧元更便宜。制造商将在价格上向消费者靠近。问题不是会不会,而是什么时候。

2. 总拥有成本,以及消费者如何感知它的不对称性

运行成本/TCO:电动车运行成本低于内燃机汽车,这一点已经得到充分证明。在大多数驾驶场景下,电动车的总拥有成本低于内燃机汽车。根据 IEA《Global EV Outlook 2025》,这在所有主要市场已经成立;Mobility Sweden 也在其2025年燃料分析中验证了瑞典的情况。

消费者并不会对燃油价格和电价进行对称评估。来自加利福尼亚、中国和北欧的研究一致指出:汽油价格对纯电动车采用的影响,是相应电价变化影响的数倍。一项针对中国36个城市的研究显示,较高汽油价格与电动车销量增加之间存在明显关联。

Bushnell、Muehlegger 和 Rapson也证实了这一模式。他们发现,加利福尼亚的影响量级相同。基于北欧数据(包括瑞典)的产品层面研究也显示,汽油价格每上涨1%,纯电动车销量平均增加0.85%,且在主流车型细分市场中效果更强。

这种不对称性的解释在于,未来充电成本在购车决策时是抽象且难以评估的,而燃油价格带来的痛感则是即时且可见的。加油站里的痛感,比充电时的收益更有分量。这说明为什么燃料政策,包括混合掺混义务,是社会中电动车发展的核心变量。

因此,2026年上半年由于中东和乌克兰冲突造成石油市场扰动,我们看到燃料价格上涨约40%,预计将对电动车需求产生显著影响。如果使用上述0.85的弹性,燃料价格上涨40%将导致电动车需求增加34%。

3. 充电可及性,功能性与规范性

家庭充电的可及性是电动车具有实用性和低运行成本的必要条件。

研究表明,70%至80%的充电发生在家中或工作场所。在瑞典,接近一半人口居住在没有保证充电条件的多户住宅中。这为BEV份额在缺乏结构性措施情况下能够达到的高度设定了一个现实上限,这一上限主要表现为S曲线中较低的饱和水平。

公共充电基础设施也发挥作用,但研究显示,其机制部分是规范性的:更多可见的充电桩传递出一种信号,即电动车是常态,而非例外。因此,继续扩建充电基础设施十分重要,以便让居住在多户住宅中的人也能够实现家庭充电。

4. 车型供给,重要,但没有人们想象中那么决定性

市场扩展需要在主流车型细分市场中提供有竞争力的车型。

Forsythe 等在美国一项大型全国代表性问卷研究中显示,技术发展一直是电动车突破的最强驱动力。简单来说,人们花同样的钱能买到越来越多的车,而不是消费者偏好发生了改变。电动车本质上就是更好的产品。

此外,车型供给开始变得完整,尽管某些细分市场仍缺少电动版本。在瑞典最畅销的10款车型中,已有6款是电动车;在瑞典电动车销量最高的十大汽车品牌中,整个车型组合中已有36.2%实现电动化。

中国企业进入欧洲市场十分重要,尽管关税推高了价格。目前在瑞典销售的8个中国乘用车品牌中,有6个品牌的车型组合只有电动车。在整个瑞典汽车市场中,约45%的车型是电动车;真正车型组合100%为电动车的,实际上只有 Polestar 和 Tesla,以及刚才提到的进入瑞典市场的中国制造商。

瑞典汽车工业也正变得更加面向电动车。2025年,插电式汽车(电动车+插电式混合动力汽车)占沃尔沃在瑞典总销量的95%。沃尔沃投资在 Torslanda 生产 EX60,可能进一步推动转型上行。

5. 政策清晰度

消费者、租赁公司和汽车企业都会基于对未来规则的预期做出决策。

明确而稳定的政策目标能够降低不确定性,并加速投资。

欧盟对汽车制造商的CO₂要求在供给侧起到硬性下限作用。无论需求端发生什么,制造商都必须销售越来越高比例的BEV,否则就要支付罚款。这说明价格将会被调整。

政治人物也是领导者,并会推动舆论。如果主要政治人物保持清晰且稳定的立场,这将影响市场。

这对预测意味着什么

Power Circle 的更新预测使用S曲线对瑞典新车销售中的BEV份额进行建模,并根据这些驱动力进行校准。

报告使用三个情景来说明不确定性:

基础情景:当前趋势和已决定的政策工具继续存在,包括欧盟对汽车制造商的二氧化碳要求。

加速情景:主流车型细分市场中进一步降价,重新引入经济激励,并释放更强的电气化政策信号。

延迟情景:由于较低燃料价格以及对电动车和电力提高税收,私人市场疲软。负面政策信号、车型供给增长更慢以及充电基础设施限制。

S曲线参数:参数基于瑞典已观察到的市场发展设置,并根据北欧参考路径进行校准,即那些在同一曲线上更靠前、且具有类似结构性条件的国家。方法选择和模型设计为可在新数据可用时持续更新。

需要怎样的政策发展

基于以上汇总可以清楚看到,价格是主导性驱动力,是最强杠杆,也是研究中量化最稳健的变量。其次是燃料价格,其中汽油价格的影响是电价影响的数倍。因此,降低化石燃料价格必须通过更强力地降低电动车成本来抵消。

充电和基础设施主要作为结构性前提发挥作用,它们决定的是饱和水平,而不是速度。充电必须被体验为简单且可获得,尤其是在家中,但也包括工作场所和旅途中。政策方向则通过降低消费者、企业和汽车制造商的不确定性来发挥协调作用。

瑞典具备良好的电气化条件,但仍落后于北欧邻国。原因不是缺乏技术或兴趣,而更像是缺乏政治领导力。以下改革有潜力加速瑞典电气化进程。

1. 取消化石燃料补贴

继续通过降低税收来补贴化石燃料是不可持续的。政策工具调查和气候政策委员会都指出,为了实现我们的气候目标,需要提高汽油和柴油税。

2. 电动车补贴

重新为面向个人消费者以及可能的小企业的新车销售引入 bonus-malus 制度。补贴规模应在40,000至70,000瑞典克朗之间,但也可以根据收入或车辆价格进行差异化设计。

3. 电动车融资的国家信用担保

为电动车贷款和租赁引入国家信用担保,特别面向缺乏首付款资本的低收入家庭。担保降低信用风险,从而降低消费者利率。

4. 多户住宅充电

需要扩建多户住宅充电。目前,“充电权”的全部成本都由租户承担。应与房产所有者分担成本,并针对住房合作社和出租住房中的充电基础设施安装成本提供50%的定向支持。

5. 充电用电免税

对每年最高2000 kWh的充电用电实行免税,按标准额度计算。瑞典交通署将电动车持有情况报告给税务局,扣除项自动预填在纳税申报表中。

6. 设定明确政治目标

建议到2030年新车销售中至少80%为电动车。应持续传达:电动车拥有和使用成本更低,同时电气化对于降低瑞典对化石能源进口依赖具有重要意义。