拆解理财社区小V营销套路,三招识破“伪分享”

“其实背后的逻辑是没变的,只是对象从大V变成了有一点影响力的小V甚至普通人。合规比较严格的公司不会这么做了,这很容易被认定为无资质开展产品推介或投顾服务。但不排除有些公司还是会去做。”

“市场普跌,机会来了”“恭喜各位跟上节奏的亲!”

你有没有在理财App的社区里刷到过这样的热帖?

一通行情分析搭配着精确到自己每一只产品的操作和收益数据,或者直接上实盘收益,讨论到的每一只都能一键加关注甚至一键跟投。更微妙的是,评论区还总有“跟上”的高赞评论,以及“跟着吃到肉”“心里有底了”等类似内容出现。

这到底是投资经验分享,还是换个马甲在营销?

社区内容分享的合规边界在哪?今天小圈带大家拆解,如何识别隐藏在理财社区里的“伪分享”。

转向小V“带货”?

在消费品牌营销领域,大V引流、小V甚至素人铺量的种草模式早已被广泛使用。

如行业盛传的经典“721法则”:10%预算投入头部达人做品牌,20%投入腰部达人做精准转化,70%投入素人矩阵铺量夯实口碑基础。

这种模式既可以通过头部达人“破圈”传播,又能通过腰部达人承接垂类信任和转化,还可以批量营造口碑,通过“很多人都在用”的氛围降低用户决策门槛。

这套已被反复使用的法则,如今也迁移到了金融产品的营销上。

小圈近期发现,一种新的引流方式出现在理财圈:通过“小V”或者普通用户发文晒实盘、分享投资经历等,叠加平台小组件等方式搭建完整的购买链路,进而实现对相应金融产品引流。

这些“小V”拥有一定的粉丝影响力,用户可以通过内容发布者的实盘展示、盈亏展示贴片等路径,直接点击进入定投、买入或加自选的操作页面。部分平台还会在用户查看时弹出“查看提到的基金”“一键加自选”等功能。

一位从业人士告诉小圈,这仍然是“大V”模式的翻版。“其实背后的逻辑是没变的,只是对象从大V变成了有一点影响力的小V甚至普通人。合规比较严格的公司不会这么做了,这很容易被认定为无资质开展产品推介或投顾服务。但不排除有些公司还是会去做。”

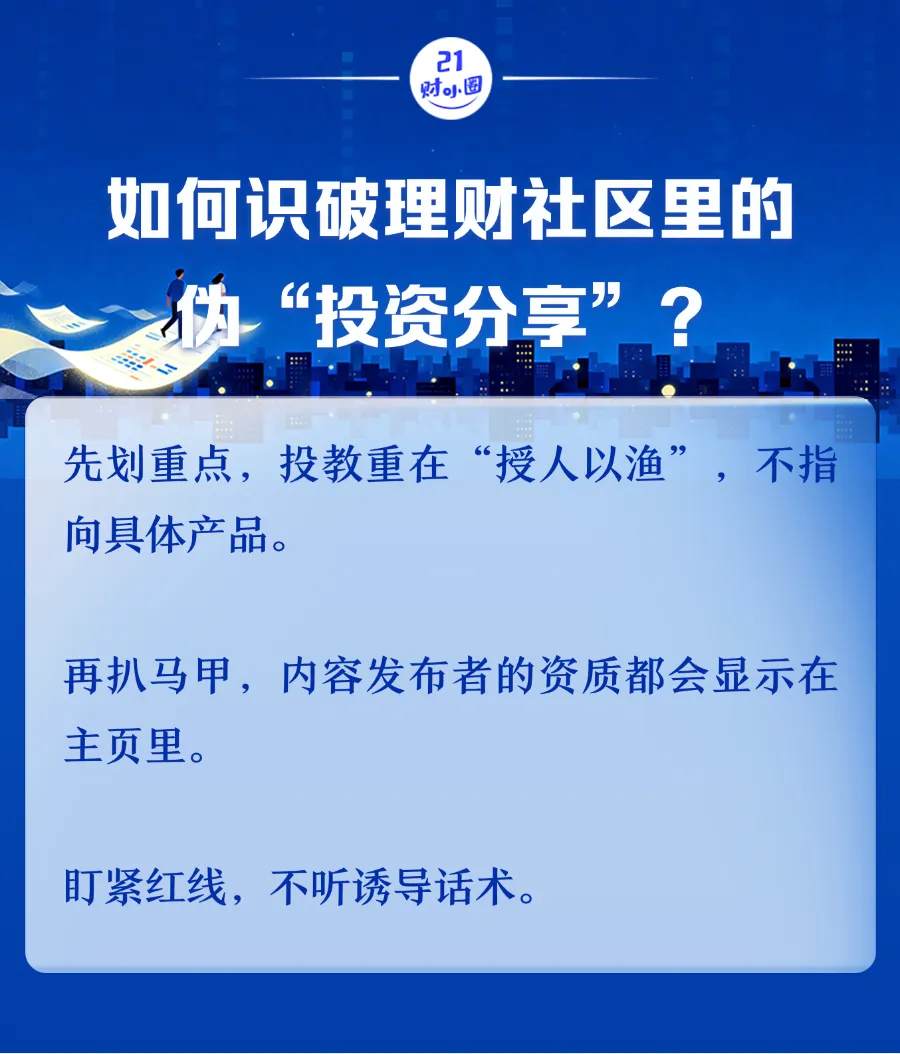

三招识破伪“分享”

那么普通投资者应该如何识破理财社区里的伪“投资分享”?

先划重点,投教和带货究竟有什么区别。

许多平台和正规金融机构在投资者教育方面投入了大量心血,产出了许多高质量的内容。这类内容的核心在于 “授人以渔” ,告诉投资者如何理解市场波动的底层逻辑、如何正确评估自己的风险承受能力,但不会指向具体的产品代码。

当极具煽动性的导流内容与便捷的购买路径被高频绑定时,小圈就提醒各位投资者时刻保持一根敏感的弦,提醒自己不要“上头”。

再扒马甲,内容发布者资质都显示在主页里。

当内容发布者只是“理财达人”“实盘冠军”,却看不到任何持牌机构的证券投资或基金从业资格编号、投顾备案号等,投资者也就别指望能从中获得合规的投顾建议。

盯紧红线,不听诱导话术。

投资者之所以屡屡被“套路”,很多时候是受内容发布者展示的高收益影响而产生了一定的看涨预期,叠加评论区的一片“已上车”而情绪上头,忽视了投资有风险、需审慎评估风险承受能力的一面。

随着新规的落地实施,各类“擦边球”式的营销行为将迎来更严格的规范,相信金融消费者的合法权益也将得到更有力的保障。

这些红线需关注

金融产品营销的合规边界在哪?监管早已为金融产品的营销划定红线。

2026年4月央行等八部门联合发布的《金融产品网络营销管理办法》将于9月30日起施行,加上此前证监会发布的《机构监管情况通报》等,对“理财社区分享+购买链路”的影响都非常直接。

其中,这几条红线尤其值得关注。

1、无资质的个人不能营销金融产品

《金融产品网络营销管理办法》第二条明确:金融机构、第三方互联网平台之外的其他组织或者个人,不得开展或变相开展金融产品网络营销。

也就是说,平台理财社区里那些没有任何从业资格或投顾资质的博主,即便只是分享投资心得,一旦文章中附了产品购买链接、贴片或产品名称超链接,也可能涉嫌违规提供购买转接渠道。

此外,第十六条还特别强调,通过公众号、直播、短视频等渠道营销金融产品,营销人员必须为金融机构从业人员,具备从业资格,并获得金融机构授权同意。从这一点来看,普通的“大V”“小V”都难以符合这一资质要求。

2、诱导性话术不能用

《办法》第十条明确列出八类禁止行为,其中最容易被投资者忽视但又非常常见的是:禁止使用“低风险”“低门槛”“高收益”“秒到账”“无成本”等诱导性用语;禁止明示或暗示保本、承诺收益、限定损失等。

一位行业人士指出,理财社区里那些“错过这波就晚了”“小白跟着做就行”的话术,虽然不在禁止用语的清单里,但从内容导向上同样可能被认定为诱导行为。

3、“实时估值”“实盘榜”“加仓榜”等应下架

2026年1月的《机构监管情况通报》还提及,“基金实时估值”功能、按平台当日申购金额排序的“加仓榜”、展示用户持仓收益和明细的“实盘榜”等,可能误导投资者,摊薄基金产品收益,引发投诉纠纷,要求按期下架上述功能。

4、三方平台转接渠道应在购买前显著提醒

《办法》第五条还提及,第三方互联网平台为投资者购买金融产品提供转接渠道的,在投资者即将进入购买环节前应进行显著提醒并设置强制阅读时间。

从小圈实际体验来看,目前许多平台的理财社区从“种草帖”到一键购买之间,大多都没有风险提示和强制阅读环节,这也相当于在一定程度上绕过了适当性管理的“防火墙”。

作者|杨梦雪

编辑|方海平 曾芳

排版|李玉娇

END