震惊!史上最离奇的利好!藤壶推升油轮市场高运价逻辑成立!Sinokor-MSC狂扫VLCC,资产价值已彻底杀疯了!

2026年6月11日海峡再次关闭,当霍尔木兹海峡的紧张局势拖入2026年夏季,全球油轮市场却上演了一场教科书级的“高位韧性秀”。大西洋盆地VLCC即期运价稳居每日约10万美元,这一数字,比2005年至今年6月的历史均值整整高出1.5倍。Fearnley Securities分析师Fredrik Dybwad直言:“这是季节性的异常强势水平。”支撑这一强势的,不是单一因素,而是地缘政治持久战、船体藤壶(barnacles)带来的操作低效、以及Sinokor Maritime与MSC深度绑定后形成的“克制型市场权力”三重共振。

分析师指出,这轮上涨已超越周期性波动,演变为结构性新常态。Sinokor在过去数月吞下早期2026年近78%的VLCC二手船交易(35艘/45艘总交易),加上MSC通过卢森堡子公司正式收购其50%股权后,双方控制的合规VLCC船队份额已逼近或超过20%-24%。Fearnley一针见血地援引丘吉尔名言变体:“从未有如此之多的人,要感谢如此之少的一个玩家——若无Sinokor庞大的市场份额与运力投放克制,我们根本无法接近当前运价水平。”

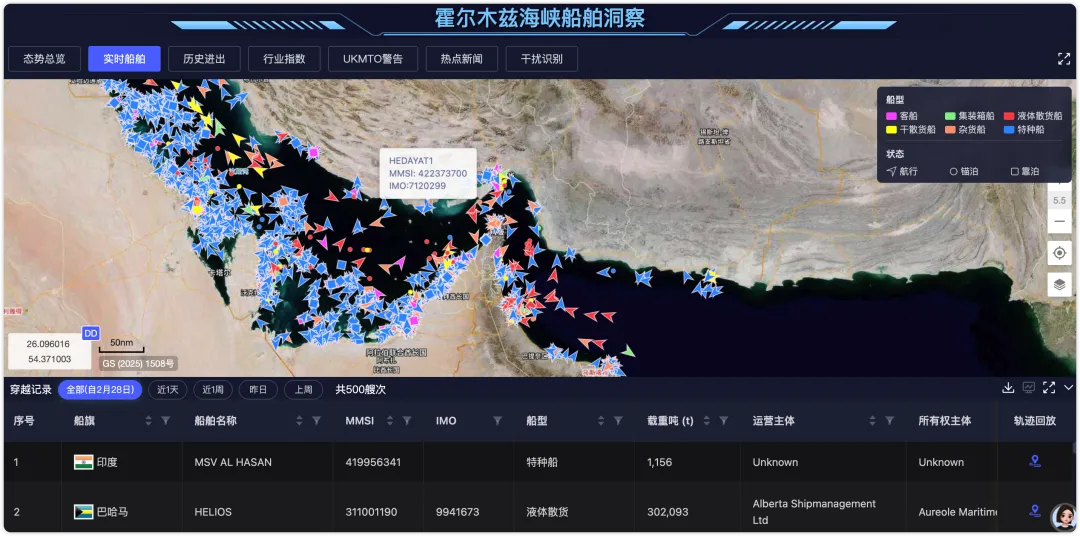

资料来源:船视宝【霍尔木兹海峡船舶洞察】应用(https://www.myvessel.cn/)

地缘黑天鹅的持久战:霍尔木兹困局下的吨英里需求与运价韧性

霍尔木兹海峡作为全球约四分之一海运原油的必经通道,其持续紧张已导致VLCC过境量暴跌超90%,货量同比下滑约36%。大量船舶被迫改道好望角,单航次航程增加2-3周甚至更长,吨英里需求不降反增。Fearnley报告明确指出,尽管海峡“拖延入夏”,大西洋现货市场仍保持强势,巴西至东方的石油公司Petrobras货盘几乎每日都有报价,WS水平持续走高。

更关键的是“ pent-up demand”(积压需求)。阿布扎比ADNOC、科威特KPC等在中东湾东侧(Fujairah、Oman方向)的prompt interest依然存在。一旦海峡恢复通航或局势缓和,积压货盘集中释放,将形成短期供给追赶需求的错配。能源安全焦虑进一步放大这一效应:主要进口国不愿完全依赖单一通道,开始多元化 sourcing 与库存策略,这本身就推升了运力需求。

地缘因素从来是双刃剑。它既制造了当前的高运价溢价,也埋下突发缓和导致的回调风险。但历史反复证明,危机后的复苏很少是V型,而是U型或带平台期的缓坡——因为定位、清洁、 海员轮换等摩擦需要时间。Fearnley的乐观,正是建立在“即使地缘改善,市场也不会瞬间崩盘”的判断之上。

藤壶的“隐形推手”:闲置船队的生物学低效如何转化为未来支撑

Fearnley报告中最具戏剧性却被市场低估的点,是中东湾闲置VLCC船体上正在快速滋生的藤壶。温暖静止的水域是海洋生物的温床,短短数周至数月,船底便会附着大量藤壶与藻类。船体粗糙度上升,直接导致航速下降、燃油消耗激增(严重时可达10%-30%甚至更高),并可能触发租约下的性能保证条款或强制清洁要求。

这些船舶“被困且闲置”在中东湾,一旦海峡重开,它们并不会立即全部涌入市场——清理作业需要干坞或专业水下服务,外包服务期可能长达数天至两周。这正是Fearnley所言的“ inefficiencies”(低效)将支撑市场的关键机制:供给恢复被自然界与操作现实双重拖慢,形成“延迟的宽松”。

这不是笑谈,而是物理世界的真实摩擦力。过去周期中,我们见过类似情况——闲置期越长,复苏时的“有效运力”释放越滞后。船东若忽视船体情况管理,等到海峡开放才临时抱佛脚,损失的不仅是清洁费用,更是宝贵的高运价窗口。对于Sinokor这样体量巨大的玩家,提前布局主动对船体维护计划,将成为其维持竞争优势的隐形壁垒。

这一细节,也提醒整个行业:航运从来不是纯Excel游戏。看似微小的生物附着,在紧平衡市场中可能放大为决定性的边际变量。

Sinokor-MSC的“丘吉尔时刻”:20%+份额与克制艺术如何重塑VLCC权力版图

如果说地缘与藤壶是外部变量,那么Sinokor与MSC的联手就是改变游戏规则的内部变量。2025年底至2026年初,Sinokor发动了VLCC史上罕见的收购攻势,单家拿下早期交易量的78%,推动10年船龄VLCC资产价值月环比上涨近17%。Fearnley与VesselsValue数据均显示,其船队已达约80艘VLCC,加上14艘在建订单,规模效应前所未有。

更具战略意义的是MSC的入局——通过竞争机构备案确认,MSC以50%股权正式绑定Sinokor创始人Ga-Hyun Chung。MSC从集装箱“巨无霸”向油轮领域扩张,不仅是资本游戏,更是供应链控制权的延伸。双方联手后,定价权已现端倪:Sinokor在部分航线曾报出极高船体维护水平,远超一年前。

Fearnley的核心论断在于“restraint in fixing”(运力投放克制)。Sinokor并未因船队庞大而肆意放量、压低运价,而是以“少即是多”的姿态维持市场紧平衡。这让无数中小船东“躺赢”——正如报告所言,若无这一关键玩家的份额与纪律,当前运价水平根本无法企及。

但权力集中从来是双刃剑。20%+的合规VLCC份额,已接近事实上的“ kingpin”(关键玩家)地位。这在提升市场稳定性的同时,也潜藏系统性风险:若该组合遭遇突发事件(监管审查、所有权纠纷、制裁传导等),整个VLCC板块将剧烈震荡。对于反垄断或航运监管机构而言,这是否构成“事实寡头”?值得持续观察。但在当前地缘与需求双驱动下,短期内这种集中反而成为高运价的“稳定锚”。

二手船狂潮与资产价值验证:Sincere Navigation的千万美元利润启示

市场用真金白银验证了上述逻辑。台湾Sincere Navigation日前以8250万美元(远超VesselsValue约7938万美元估值)将 scrubber-fitted 的2011年建297,000 dwt “Maxim”号出售,买家指向MSC/Sinokor体系。该船将于2027年一季度 forward delivery。Sincere确认将录得约982万美元利润,此前其另一艘Kondor号也曾与Sinokor体系关联。

Arrow与Clarksons的估值分别为8200万与8100万美元,显示市场对这类“ older lady”(老船)的溢价认可。买家愿意支付“stonking price”(惊人高价),本质是对持续高收益的押注——在日租10万美元级别,扣除运营成本后,投资回收期极具吸引力。

这一交易不是孤例,而是Sinokor-MSC攻势的缩影。它告诉我们:资产价值已从“周期底部抄底”转向“ earnings power 定价”。对于卖家,这是落袋为安的窗口;对于买家,则是战略控制权的进一步巩固。中小船东若手持优质现代VLCC,现在或许仍是部分兑现或再融资的良机,但需警惕“追高”风险。

供需紧平衡与信息迷雾:Fearnley的警示与乐观基础

Fearnley同时指出,VLCC在苏伊士两侧的船队运力均偏紧,这本身就预示运价仍有上行空间。但“ lack of transparency”(透明度缺失)正在模糊定价锚,“若船东真想推高市场,就应多泄露一些实时信息;否则市场只会假设‘一切如常’。”

这句警示一语中的。在信息不对称的环境中,选择性披露本身就是策略工具。Fearnley的乐观并非盲目唱多,而是基于多重利好叠加:地缘持久、藤壶低效、Sinokor克制、提示货盘存在、以及能源安全驱动的潜在需求。Q2或为本轮收益 峰值,但2027年仍有望维持高于平均的收益水平。

2026-2027展望:峰值之后,结构性利好能否对冲回调风险?

事实上航运星球的判断与Fearnley高度一致,但更强调“有条件的高位”。利好因素不会瞬间消失:即使海峡缓和,藤壶清理与定位滞后将延缓供给恢复;Sinokor-MSC的克制或将持续,只要其自身收益目标未达;能源安全焦虑将长期存在。

对于船东,核心策略是“ selectiveness”(选择性):优先持有或收购现代、eco、scrubber/low-sulfur合规的VLCC;对老旧低效船则考虑在当前高估值窗口部分退出。租家(油商、炼厂)宜提前锁定中长期COAs或利用FFA对冲。投资者则需紧盯地缘信号与Sinokor-MSC动向——这一“组合”既是风向标,也是潜在的系统性变量。

对中国航运与物流企业而言,这场高运价盛宴是镜子,也是警钟。中国是全球最大原油进口国,霍尔木兹及周边航线历史上占比极高。高运价直接推升进口成本,最终传导至实体经济与供应链。

对拥有或计划进入VLCC的玩家:Sinokor-MSC的案例证明,规模+战略耐心+时机把握可以改写规则。但中国企业需警惕“跟风抄高”——当前资产已显著溢价,唯有真正具备运营效率与风险对冲能力的玩家才能长期胜出。同时,能源安全战略要求我们加快自有战略运力储备与多元化通道建设(中俄管道、非洲/美洲 sourcing、陆海联运等)。

图片来源:船视宝【霍尔木兹海峡船舶洞察】应用(https://www.myvessel.cn/)

高处不胜寒,克制与前瞻才是王道

整体来看,Sinokor-MSC用实际行动诠释了“Never have so many had one player to thank for so much”。他们的克制与规模,在地缘与低效的加持下,共同铸就了当前历史性高位。但航运的本质是周期与不确定性的永恒博弈。藤壶提醒我们,物理世界的摩擦力不可小觑;地缘则警示我们,没有永远的“安全溢价”。

对于所有参与者而言,现在不是盲目乐观或恐慌出逃的时候,而是冷静评估自身定位、优化船队结构、构建对冲机制、并为下一阶段的“正常化”或新变局做准备的战略窗口。那些像Sinokor一样,既敢于在低谷布局、又懂得在高位保持纪律的玩家,才是最终的赢家。

高运价不会永远持续,但这一轮由多重结构性因素支撑的韧性,已为2027年及更远期的行业格局,留下了深刻印记。

–完–

想让您的船舶“风浪无忧”?立即访问船视宝官网(www.myvessel.cn)或扫描下方二维码体验移动App,免费试用气象导航与避台模拟。船视宝产品运营团队始终与您同行,用数据点亮每一海里航程。

更多霍尔木兹海峡相关动态

点击👇卡片获取!

跨境物流电商周报

跨境物流电商周报

跨境物流电商周报

左右滑动查看更多