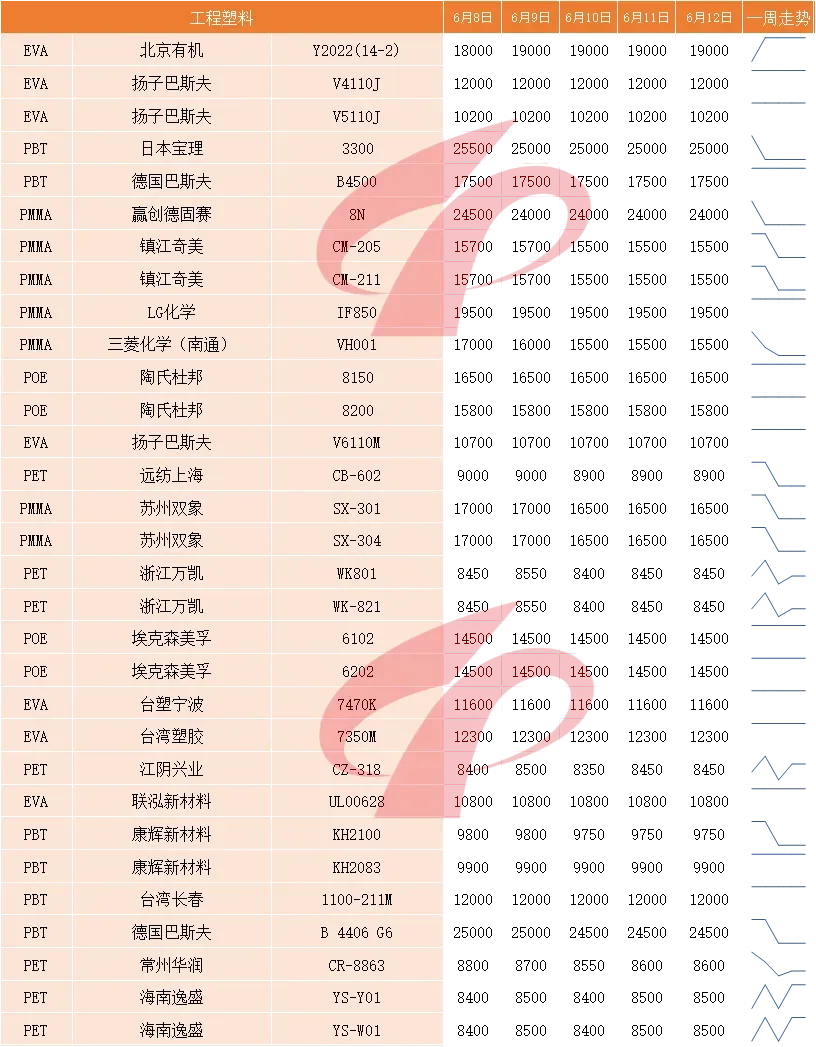

国内塑料市场一周评述 (6月8日至6月12日)

本周,国内塑料市场交投两弱,行情疲软下行。周内,由于美伊战事再起,国际原油反弹,带动化工期货走强,只可惜现货跟涨乏力,行情仍在需求的拖曳下难以迈开向好的步伐。周四,市场传出两家一体化工厂降低炼油负荷的消息,部分化工品也存在减产的预期,贸易商信心有所回笼,稳价试探成交为主,但终端反应仍不热烈。预计,短期内的市场可能呈震荡整理态势。

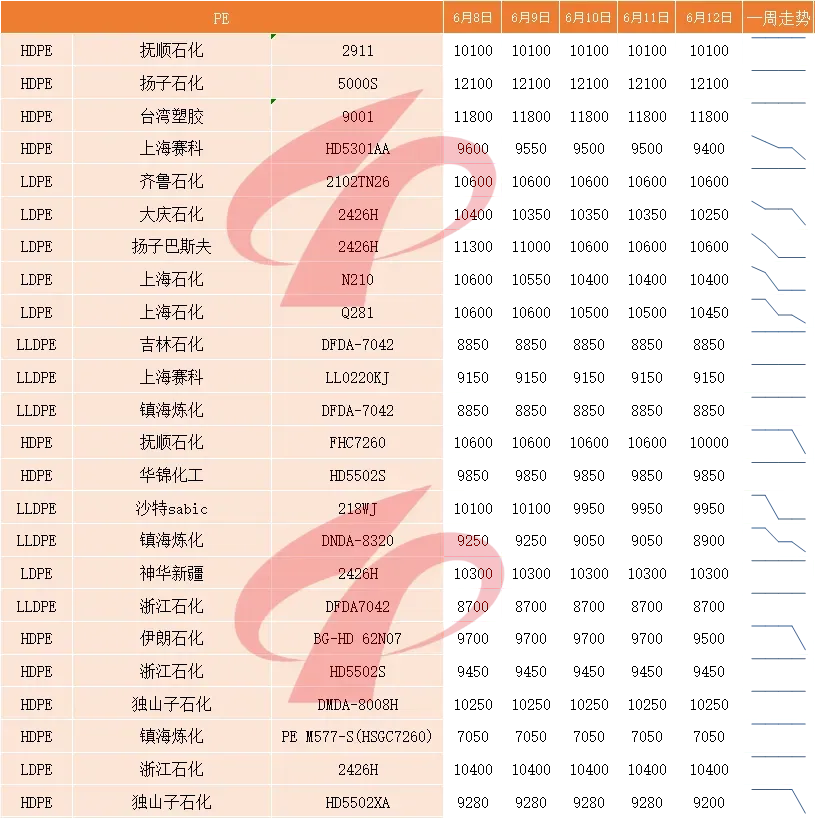

本周国内聚乙烯(PE)市场整体表现偏弱,各品种价格多数下行,但LLDPE与HDPE拉丝价格重心略有上移。地缘局势方面,尽管市场一度对美伊和谈抱有期待,但双方冲突持续升级,海峡局势再度趋紧,国际油价在下跌后反弹,周度均价仍有所回落,成本端支撑继续弱化。供应端,本周新增海南炼化、四川石化及上海石化部分装置停车,检修损失量环比增长,国内产量小幅下滑,加之进口资源持续低位运行,整体供应压力尚可。值得注意的是,HDPE拉丝品种因现货货源偏紧,对价格形成一定支撑。需求方面,薄膜、管材等行业开工率继续走低,下游新增订单跟进不足,持货商以让利出货为主,拖累多数品种价格走跌。而LLDPE则在供应端及期货盘面带动下,价格重心小幅上移。预计,下周的聚乙烯(PE)市场仍将延续分化态势。

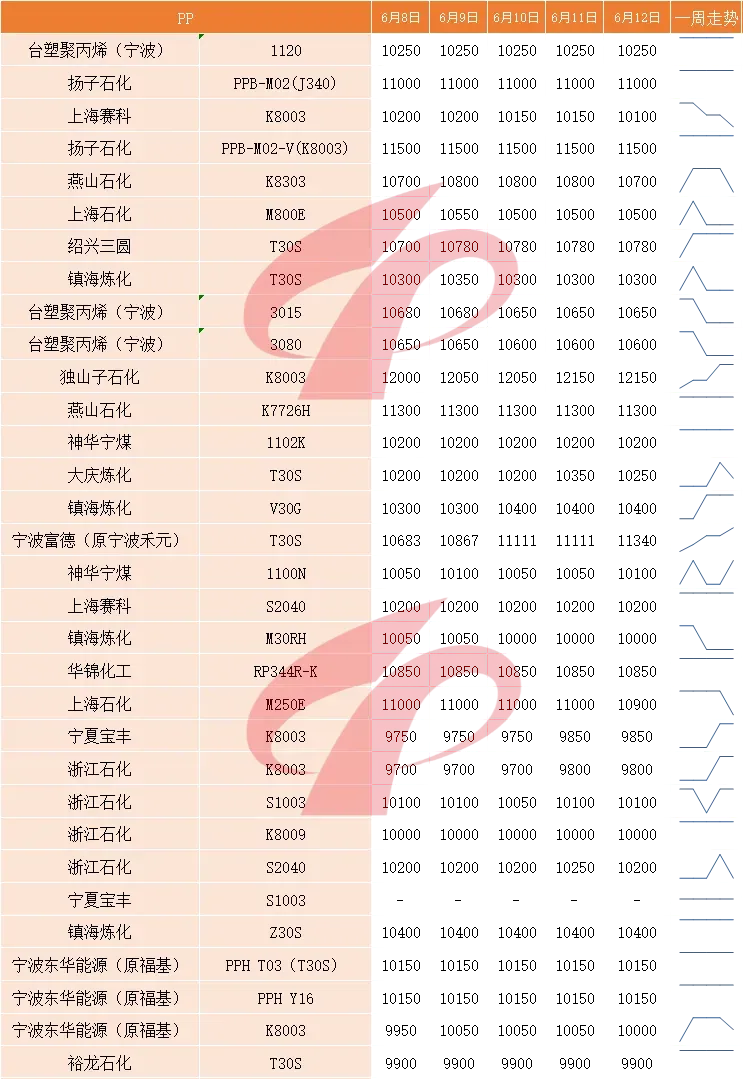

本周,国内聚丙烯(PP)市场多空拉锯,行情窄幅震荡。供应端检修维持高位,但其边际支撑效应已逐步钝化,不再是行情的核心驱动。地缘政治因素重新走上前台,油价波动成为短期情绪的主要牵引力。与此同时,外部贸易环境恶化——出口受阻、进口到港,开始对现货形成实质性压制。需求端则持续扮演拖累角色,淡季特征叠加盈利不佳,采购意愿低迷。综合来看,市场缺乏趋势性驱动,多空因素相互抵消。预计,下周的聚丙烯(PP)市场大概率延续偏弱震荡。

本周,国内聚氯乙烯(PVC)市场延续弱势整理,成交清淡。周内,PVC期货盘面维持跌势,现货价格跟随下调为主,市场成交清淡,贸易商出货一单一谈。PVC生产企业来看,部分前期检修装置恢复,同时也新增个别企业检修,行业开工率窄幅抬升,叠加库存偏高且去库化缓慢,整体供给压力仍存,故周内PVC企业报价多根据自身情况下调报价,个别企业报价封盘不报价。需求来看,主力下游房地产持续低迷,其他下游领域需求提升较难,整体下游仍保持刚需为主,下游企业多维持刚需低价接货,观望情绪仍在。综合来看,预计,下周的聚氯乙烯(PVC)市场或将延续弱势格局。

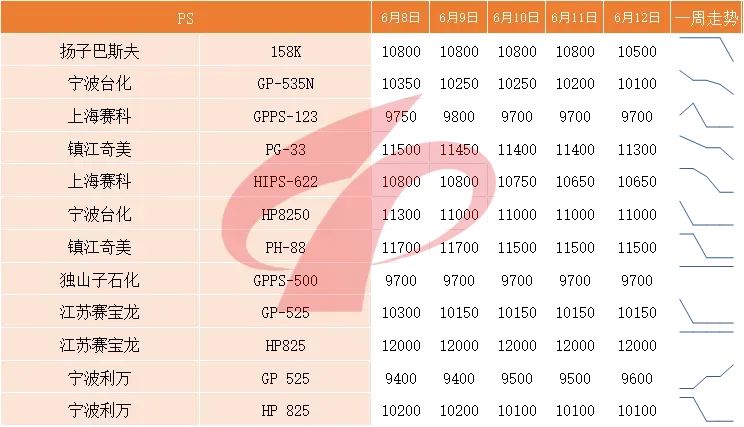

本周,国内聚苯乙烯(PS)市场刚需采购为主,重心小幅下移。周内,成本端整体走势僵持向下,石化厂家报盘基本上调降为主,其次下游多刚需采购,对行情支撑力度有限,故场内心态多维持谨慎偏空,实盘多存小幅调降趋势。预计,下周的聚苯乙烯(PS)市场行情偏弱运行趋势不变。

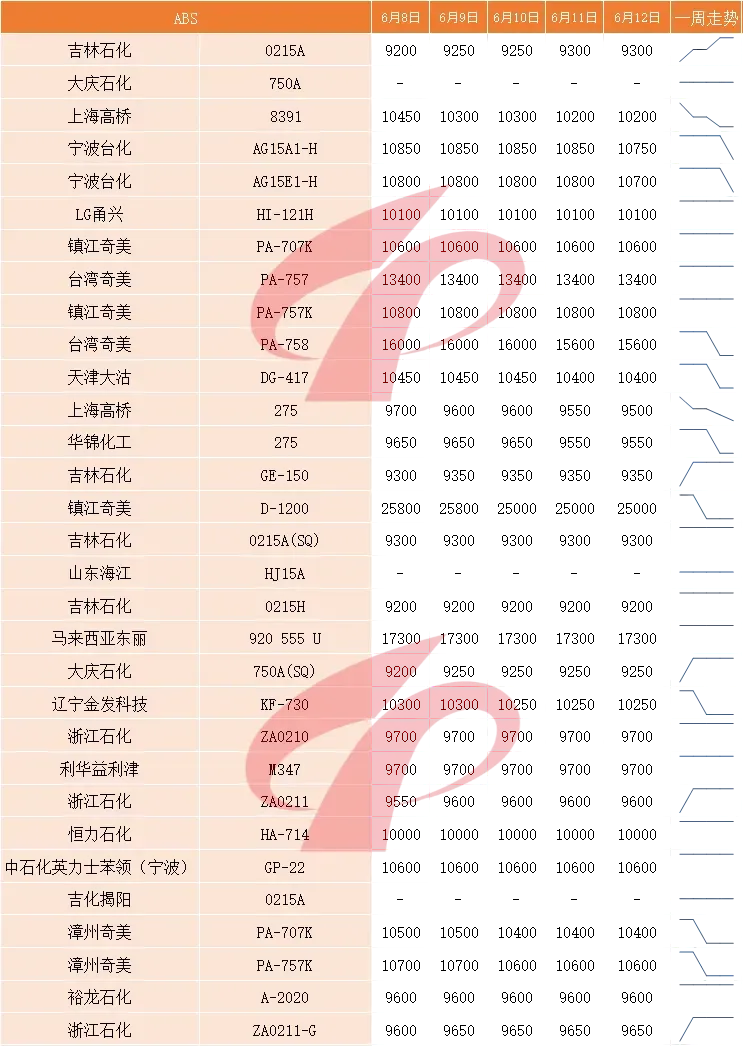

本周,国内ABS市场僵持格局难破,行情延续弱势。周内,中东局势再起变化,国际原油宽幅震荡整体重心下移,国内成本端遭受牵连。需求表现低迷导致成品库存积累,场内谨慎观望气氛加剧,商家实盘在短暂抄底持稳后再次进入下行通道,整体交投气氛难有转圜余地。预计,下周的ABS市场维持弱势格局,向下调整空间依然存在。

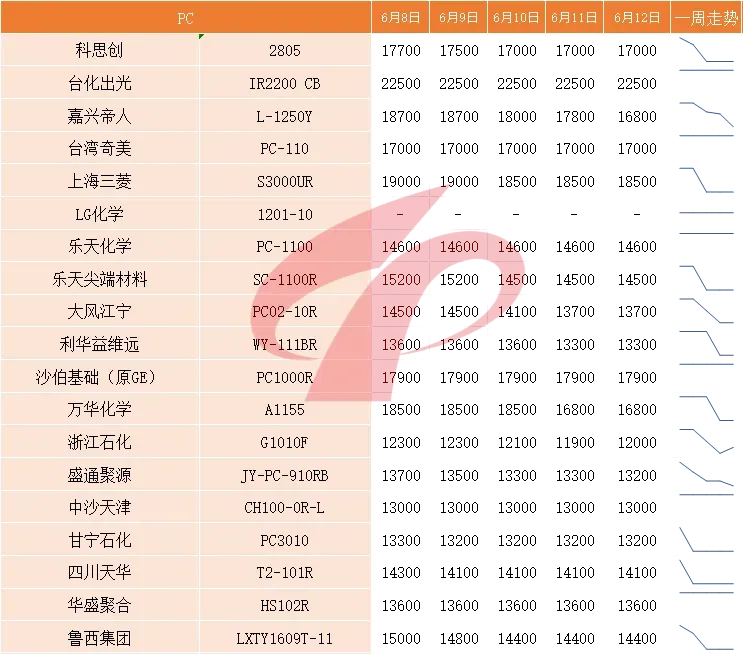

本周,国内聚碳酸酯(PC)市场人气寡淡,行情跌跌不休。周内石化企业继续大幅下调出厂价,幅度在400-1300元/吨不等,周二浙石化竞拍低开一轮成交,较上周下跌500元/吨,四川天华公布月下旬装置检修计划。现货市场方面,尽管双酚A止跌回升,但其与PC价差水平依旧偏大,成本端暂时难以对PC形成有效支撑,近期伴随检修PC装置逐步重启,行业供应存增量预期,买卖双方均以看空为主,贸易商积极随行走货操作,然而,下游订单情况欠佳,入场采买节奏迟缓,实际成交提升困难。预计,短期内的聚碳酸酯(PC)市场好转的可能性不大。

本周,国内聚酰胺6(PA6)市场气氛尚可,价格上涨。周内,上游纯苯价格大致平稳,硫磺价格继续上涨,己内酰胺企业成本继续攀高、亏损加剧下企业维持低负运行,供应格局偏紧,价格上调。下游工厂与贸易商逢低价积极补库,PA6市场整体交投活跃度回升。受需求回暖推动切片库存快速下降,叠加成本端支撑尚可,市场多重利好影响之下,PA6市场整体呈现上行趋势。综合来看,预计,下周的聚酰胺6(PA6)市场仍存上涨预期。

本周,国内聚酰胺66(PA66)市场延续弱势下行,成交较差。周内,原料己二胺和己二酸价格下跌,成本面缺乏支撑。国内主力厂家在成本及需求压力下,产能利用率下滑,但市场通用货源供应仍充足,行业信心偏弱,部分厂商报价下调,成交价格下跌。综合来看,预计,下周的聚酰胺66(PA66)市场维持弱势震荡。

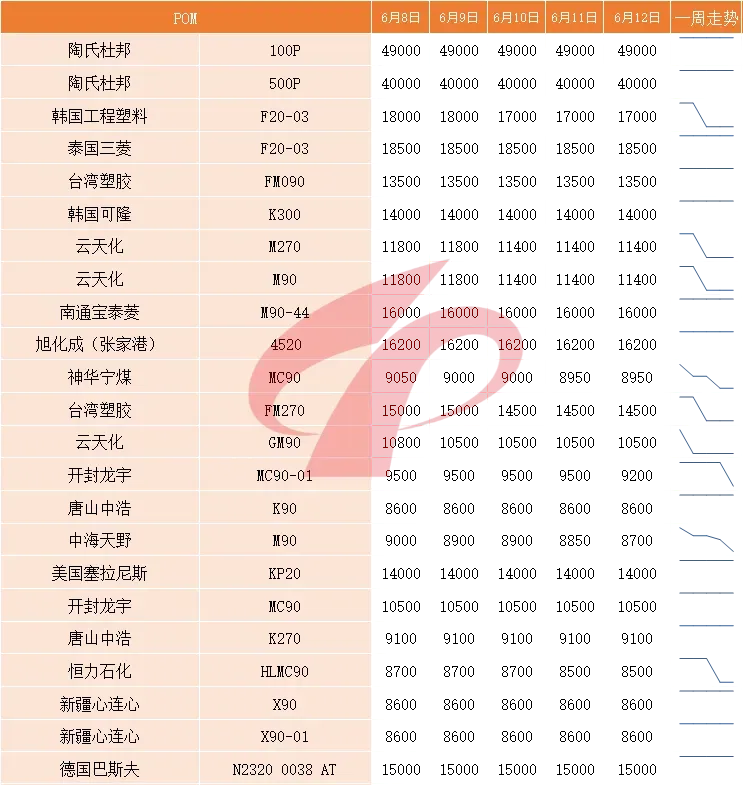

本周,国内聚甲醛(POM)市场维持偏弱震荡。POM国内石化装置检修有所增多,不过难以扭转弱势格局,需求持续低迷拖累整体行情。场内观望情绪愈发浓厚,贸易商报价灵活,部分货源主动让利走货。下游采购意愿低迷,成交多以议价商谈为主。预计,短期内的聚甲醛(POM)市场仍将保持弱势整理态势。