国际LNG市场迎来机遇窗口

视频号同步为您服务

早在 2026 年 2 月,各大主流能源机构就预判,全球液化天然气行业将步入买方市场时代。美国与卡塔尔新增液化生产线投产,本会造成长期供应过剩、现货价格暴跌,迫使各大卖方争抢客户。但世事难料。随着美以展开军事打击,伊朗宣布封锁霍尔木兹海峡;3 月 2 日,伊朗无人机又袭击了卡塔尔能源公司位于拉斯拉凡和迈赛义德的核心设施。短短数日,全球市场从预期供应充足,陡然陷入实际供应短缺的局面。

俄罗斯众多曾遭制裁与监管限制的液化天然气项目,如今迎来了发展机遇。本文作者为经济学副博士、“落地” 咨询公司研究总监玛丽亚・别洛娃。

中东冲突打破了一个主流认知误区:全球液化天然气市场已高度同质化、货源可完全相互替代。事实上,仅一个地区(该地区液化天然气供应量约占全球总贸易量的 20%)供应中断,就足以彻底打乱全球物流体系,催生供应缺口,即便是全球第一大产气国美国也无力填补。

拉斯拉凡这座全球最大液化天然气综合设施已停产,产能受损比例至少达 17%。卡塔尔能源官方表示,受损产能的修复并非数月就能完成,而是需要数年时间。

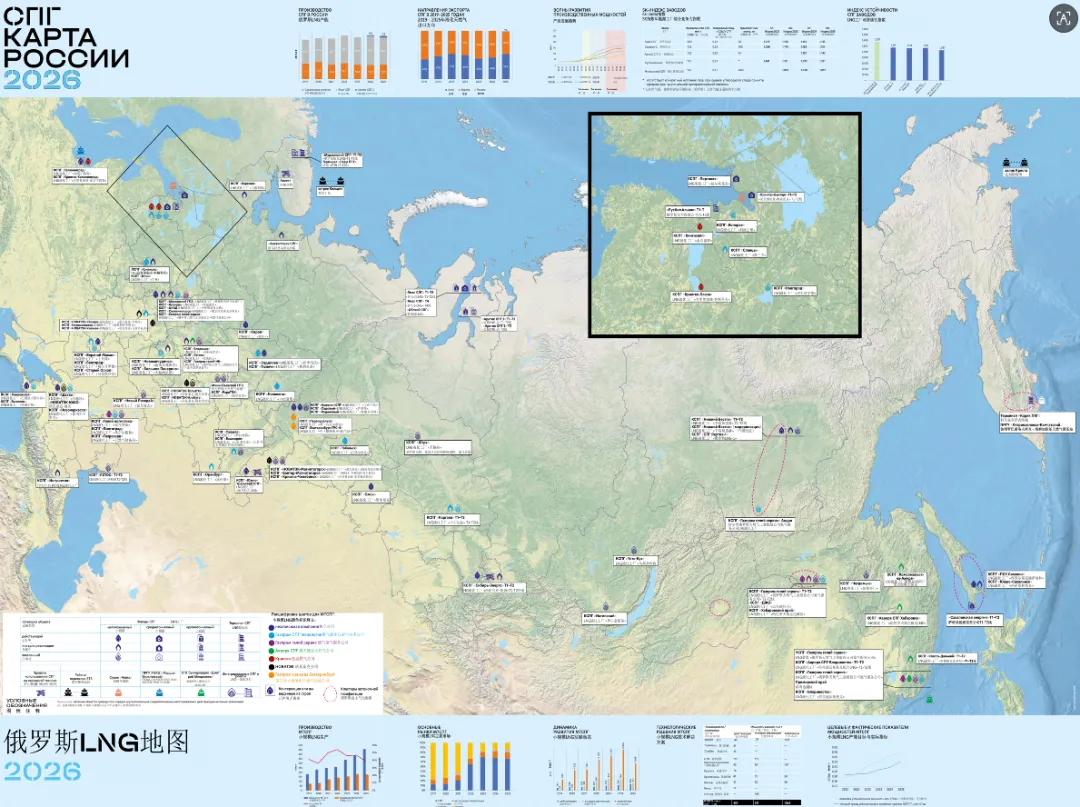

2025 年全球液化天然气贸易量(单位:百万吨)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源:国际天然气进口国集团、“落地” 咨询公司

中东冲突爆发前,全球液化天然气市场本趋向供应过剩:美国、卡塔尔新生产线投产后,市场预计 2026 年下半年就会出现供大于求的局面。而中东局势彻底扭转了这一趋势,以下两种情景模型直观展现了此次危机的严重程度。

两大市场情景预测

-

卡塔尔部分产能停运情景假设拉斯拉凡生产设施受损严重,该国约 17% 的产能将停运6 至 12 个月以上。在此情况下,从 2026 年 3 月起,实际产能大幅不及预期,市场自第三季度起由供应过剩转为供应短缺。

-

霍尔木兹海峡全面停运情景(极端情景)假设伊朗不仅封锁海峡,还在 2026 全年拦截卡塔尔、阿联酋所有液化天然气外运船只。全球液化天然气贸易量将锐减约 20%,第二季度供应缺口就将突破 2000 万吨,即便所有产区全力增产,也无法补足缺口。

美国市场现状

2026 年 2 月,美国液化天然气出口量同比增长 21%。但普拉奎迈恩、科珀斯克里斯蒂三期等新建生产线尚在爬坡达产阶段,且这些产能早已签订多年长期合同,无法临时增量外销。

不仅如此,大规模扩产出口还埋下美国本土供气短缺隐患。据测算,按照当前天然气开采预期,到 2030 年美国国内天然气缺口或将高达 400 亿立方米。美国并未立法规定本土用气优先,但政府曾采取行政手段管控出口 ——2024 年就曾暂停发放新的液化天然气出口许可,不排除未来再度限制出口。

俄罗斯的潜在收益

一、短期前景

截至 2026 年初,俄罗斯现有液化天然气项目运营现状如下:亚马尔液化天然气、萨哈林 2 号项目产能利用率接近满负荷;北极 2 号液化天然气项目单条生产线年设计产能 660 万吨,受制裁及冰区运输船短缺影响,产能利用率仅 30%–40%;波尔托瓦亚码头项目(年产能 150 万吨)、维索茨克低温燃气项目(年产能 70 万吨)也因相关主体被列入美国特别指定清单,产能无法充分释放。

综合评估,未来 6 至 12 个月内,俄罗斯液化天然气短期增产潜力最高可达每年 500 万吨。这一规模虽无法彻底解决全球供应缺口,但能帮助俄出口商通过现货交易、挂钩油价的长期合同增收。

俄美竞争格局则喜忧参半:一方面,美国持续扩大出口,目前欧盟进口的液化天然气中,约 65% 来自美国,其在欧洲市场的地位不断巩固;另一方面,美国产能已接近上限,且本土用气需求持续攀升。

而俄罗斯手握核心优势 ——供货灵活性。欧盟原计划分阶段限制俄液化天然气进口:2026 年 4 月 25 日起禁止短期合约进口,2027 年 1 月 1 日起禁止长期合约进口,如今该政策存在延后可能。欧盟法规明确,若市场缺口超过需求的 15%–20%,可基于 “能源安全” 原则出台豁免条款。

想要把握短期机遇,俄罗斯需为受制裁项目搭建 “缓冲空间”。短期内美国全面解除对俄液化天然气项目制裁的可能性极低,但不排除出现隐性放宽:例如弱化贸易监管、扩大中间商参与、推行转口贸易模式 —— 亚洲采购商接收俄液化天然气,再将自身货源转售欧洲,这套运作模式目前已落地,未来还需进一步推广。

二、长期前景

霍尔木兹海峡危机,叠加马六甲海峡潜在的安全风险,大幅提升了安全运输航线的战略价值,北方海路就此迎来契机。该航线也是欧亚之间最短航道,液化天然气运输航程可由原先的 30–35 天缩短至 15–18 天。

不过,仅凭俄罗斯一己之力,难以让北方海路成为替代南部海峡的全球主流通道,还需多方参与:既需要亚洲天然气采购国支持,也离不开欧亚集装箱航运企业的合作,稳定的集装箱航线才能带动整条航道配套基建的良性运转。

北方海路沿线的俄罗斯液化天然气项目,整体年产能潜力超 1 亿吨。唯有多方携手开发,这条北极航道才能从俄罗斯本土航线升级为全球运输大动脉,降低世界对高危海峡的依赖。当下正是与潜在合作方洽谈、签署多边合作协议的最佳时机。

俄罗斯天然气、LNG资料入口(点击图片)(单篇)

(合集入口)小众信息、俄罗斯LNG基础设施、澳大利亚、中亚、亚马尔、萨哈林、北极2、北极航道、国家报告(点击图片)