注意市场叙事变化

上周一直在出差,没精力写长文,周末在家躺了两天,总算是缓过来了,就简单聊几句。

本周市场处于弱势震荡之中,板块之间有切换迹象,但趋势仍需确认,不过个人倾向认为是在切换过程中。

1、上周末发文《被过度放大了》聊到AI投资,我说,“资本市场习惯于以线性外推的思维,将阶段性边际利好推演为确定性的长期趋势,忽视产业发展的波动性与复杂性。”这周,AI产业叙事就有些变化。

一是Anthropic的ARR增速放缓,其单月ARR增量从3月的约130亿美元骤降至5月的约40亿美元,增速从“爆炸级”滑落至个位数环比增长。

对此,看空者以Anthropic的ARR增速放缓视为AI产业趋势逆转信号,进而引发对商业化变现的担忧;看多者则认为相对于短期变化更应该关注长期大势。

二是token预算收紧,财大气粗的北美科技巨头们,开始排队叫停“Token狂欢”,逐步转向更加合理的“Token预算”,如微软、亚马逊、Meta、Uber、沃尔玛、甲骨文等众多硅谷大厂。国内明确收紧“Token预算”的有腾讯,其它公司情况欢迎补充。

相比于“Anthropic ARR增速放缓”所引发的商业化变现担忧,我认为“Token预算收紧”这一趋势更值得我们关注。

因为,Anthropic的ARR增速放缓,多头可以找到诸多合理的解释,比如市场竞争加剧、产品周期波动等,但“Token预算收紧”是行业性的需求收缩,将会动摇AI行业的增长模型,影响更广、更深远。

道理很简单,连全球最有钱的企业都要为token账单精打细算,试问,还有多少企业能烧的起这笔钱呢?但在想想,市场在拍需求的时候,是怎么拍的。

写到这,我让同花顺iFinD帮我查了下,2025年A股归母净利润超过10亿人民币的公司有多少家?经查询,仅有612家,约占A股的1/9。

三是供需矛盾叙事变化,正如我上周在文章中讲的,“在AI产业趋势确定后,AI硬件的供需矛盾较量即变为,中国产业链扩产速度 VS 美国数据中心基建速度,只要前者速度数倍于后者,AI上游仍有可能出现量升价跌的局面,”最近已经有人在讲了,XX环节好像又没那么缺了。

2、地缘变化,本周早些时候,特朗普宣布取消对伊朗的打击行动,这两天,又有消息称“双方有望于近期签署谅解备忘录”,霍尔木兹海峡在6月底前开放的概率明显回升。

自美伊战争爆发以来,全球资金抱团涌入AI硬件板块,这既是产业趋势使然,也在一定程度上是为了回避地缘不确定性,最典型的体现就是,“黄仁勋的五层蛋糕”理论中的资金聚焦范围迅速缩窄至两层,而最底层的能源层,因通胀预期变化明显回调,典型如A股有色,商品价格创了新高,股价创了年内新低,《加息只影响中国企业?》。

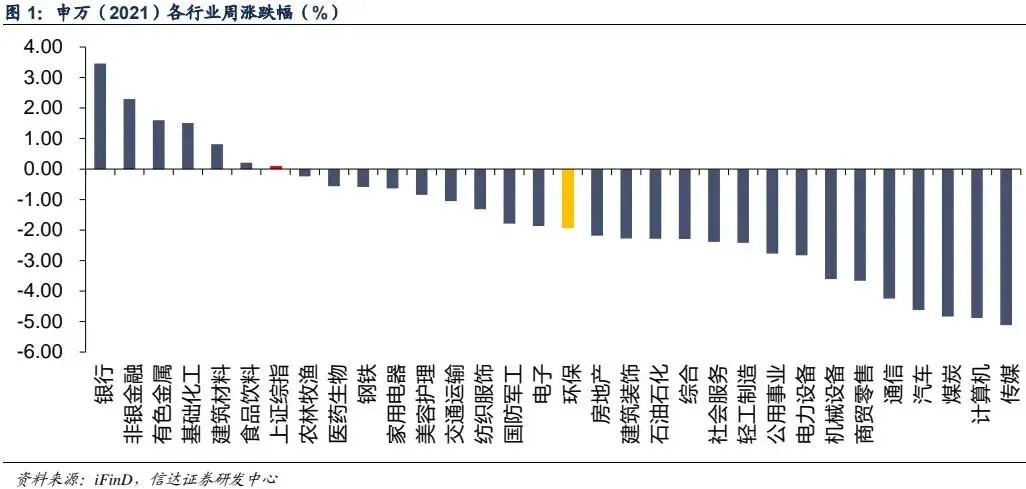

如果美伊能顺利签署停战协议,市场对美联储年内加息的预期大概率也将会发生改变,前期错杀或者说超跌资产大概率会迎来修复,因为它们的基本面和业绩增速并不差,具体有哪些方向,本文第一张图已告诉我们答案。科技股回调的时候,谁最先反弹、涨幅最明显,谁就最有可能得到更多资金的关注。

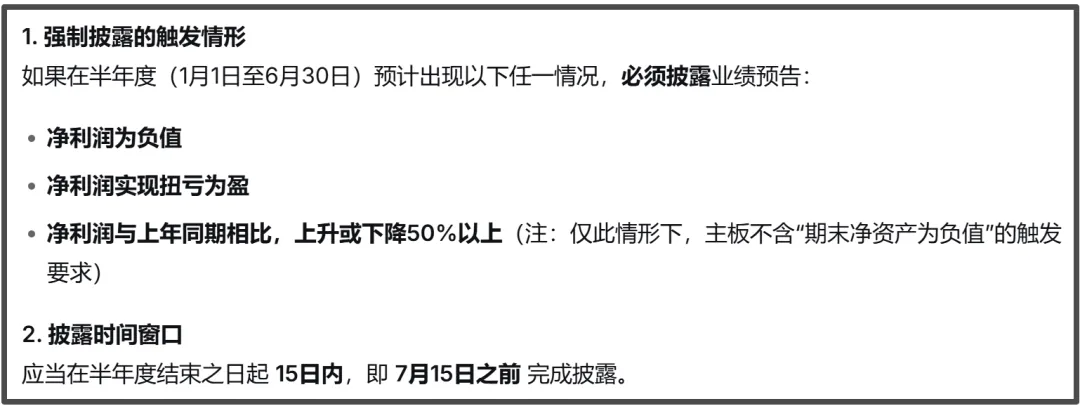

3、注意公募基金季末调仓效应,尤其是半年报,公募基金是要披露完整持仓的。同时,根据沪深交易所现行规定,经营业绩有重大变化的,须在7月15日前披露业绩预告。

…

就说这么多,求赞、在看。