2026全球吗啡药物市场深度解读洞察:未来十年,癌痛与姑息治疗的用药格局将走向何方?

吗啡,作为世界卫生组织(WHO)镇痛阶梯中治疗中重度疼痛的”金标准”阿片类药物,至今仍是全球医院、安宁疗护机构和家庭护理场景中不可替代的镇痛基石。根据市场研究机构IndexBox发布的《全球吗啡药物市场预测至2035年》,全球吗啡市场正站在结构性扩张的转折点上。这一变化不仅关乎制药企业的商业布局,更与每一位癌痛患者的用药可及性、每一位临床医生的处方决策密切相关。

●全球吗啡市场:从疫情复苏到结构性增长

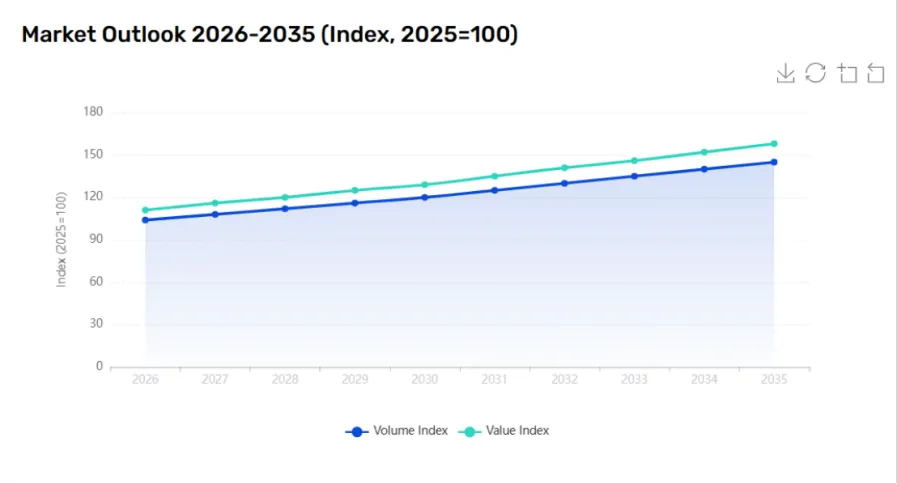

2026年全球吗啡市场正在从新冠疫情期间的择期手术推迟和供应链瓶颈中恢复。在2026至2035年的预测期内,全球吗啡消费量预计以约3.8%的年复合增长率(CAGR)增长,市场指数将在2035年达到145(以2025年为基准100)。这一增长的核心驱动力是全球65岁以上老年人口的持续增加——该人群与慢性疼痛、癌症发病率及临终关怀需求高度相关。在发达国家和地区,成熟的医疗体系维持着稳定的人均消费量;而在亚太和拉美等新兴市场,随着姑息治疗基础设施的完善和监管壁垒的逐步降低,吗啡可及性正在显著提升。

●五大终端需求:谁在消耗全球吗啡?

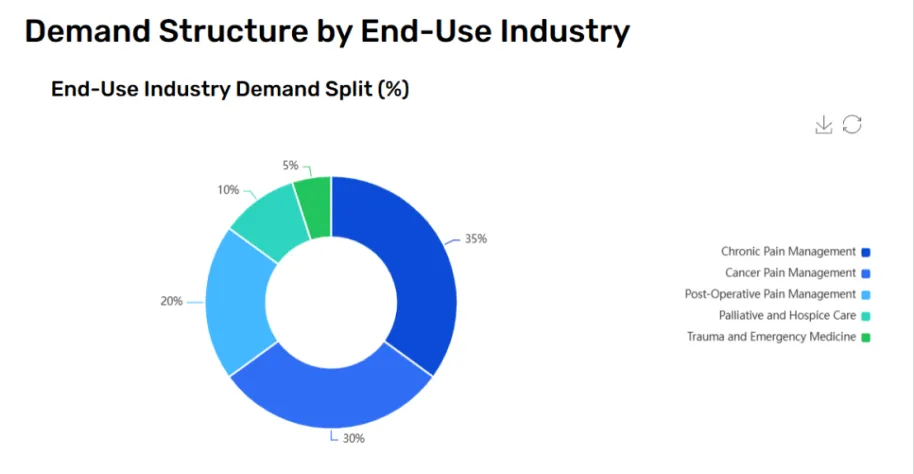

报告将全球吗啡消费按终端用途划分为五大领域,各领域呈现出截然不同的增长逻辑:

(一)慢性疼痛管理(约35%):最大但承压的板块

慢性疼痛管理是吗啡药物最大的终端用途,涵盖骨关节炎、腰背痛、神经性疼痛等需长期阿片治疗的持续性疼痛患者。该领域需求受老龄化驱动具有结构性支撑,但增长面临多重压力:

①临床指南收紧:处方药监测项目(PDMPs)的广泛实施限制了过度处方;

②防滥用制剂替代:支付方和监管机构正激励使用具有防篡改特性的缓释制剂;

③多模式镇痛兴起:非阿片类药物与介入治疗的联合应用正在减少高剂量阿片依赖。

主要企业如辉瑞、梯瓦、太阳制药和普渡制药正投资于具有防滥用特性的缓释吗啡产品,以在仿制药竞争中维持市场份额。

(二)癌痛管理(约30%):需求刚性的核心战场

癌痛管理是吗啡的第二大消费领域,也是最具临床意义的应用场景。吗啡作为WHO镇痛阶梯中中重度癌痛的一线用药,在根治性和姑息性治疗中均不可或缺。该领域的需求支撑极为坚实:

①全球癌症发病率持续上升;

②癌症生存率提高带来大量长期疼痛幸存者;

③新兴市场肿瘤专科服务扩张,目前这些地区每位癌症患者的吗啡消费量远低于发达国家;

④姑息治疗在肿瘤治疗路径中的早期整合趋势日益明显。

企业正聚焦于开发适合癌症患者需求的口服和注射制剂,包括针对爆发痛的高浓度溶液。强生、费森尤斯卡比、Hikma制药、西普拉和迈兰是该领域的代表性参与者。

(三)术后疼痛管理(约20%):复苏中的传统场景

术后镇痛约占全球吗啡消费的五分之一,主要用于骨科、腹部和心脏等重大手术后的强效镇痛。该领域在疫情期间因择期手术取消而急剧萎缩,但随着手术积压的清理,用量已强劲反弹。展望未来,增长将趋于温和:

①ERAS(术后加速康复)协议的普及推动多模式镇痛,减少高剂量阿片依赖;

②住院时间缩短和门诊手术增加可能推动短效制剂需求;

③患者自控镇痛(PCA)系统的增长为注射型吗啡提供了稳定需求。

辉瑞、费森尤斯卡比、Hikma、West-Ward Pharmaceuticals(Hikma旗下)和Alvogen等企业正开发预充式注射器和即用型注射剂,以提升急性护理场景中的安全性与效率。

(四)姑息治疗与临终关怀(约10%):增速最快的蓝海

姑息治疗和临终关怀是吗啡增长最快的细分领域。吗啡是该领域最常用的阿片类药物,用于控制疼痛、呼吸困难和激越等症状。该领域的爆发式增长源于:

①新兴经济体在国际组织和国家政策支持下建立姑息治疗服务体系;

②人口老龄化与非传染性疾病死亡率的上升;

③姑息治疗作为”基本人权”的认知提升;

④家庭姑息治疗的兴起推动口服溶液和小容量注射剂需求。

监管改革——简化姑息患者管制药品的处方与调配流程——是该领域扩张的关键催化剂。强生、梯瓦、西普拉、太阳制药等企业正重点布局口服吗啡溶液和适合家庭使用的小容量注射剂。

(五)创伤与急诊医学(约5%):小而关键的应急需求

创伤和急诊医学是吗啡消费中份额最小但临床不可或缺的领域,用于急诊科、创伤中心和院前急救中的急性疼痛管理。吗啡是严重创伤、烧伤、骨折及急性心肌梗死等病症的标准镇痛用药。该领域需求与事故率、暴力事件和自然灾害相关,相对稳定。未来增长将来自:

①发展中国家急救医疗服务(EMS)体系的扩张;

②创伤镇痛协议的标准化;

③鼻内吗啡制剂在儿科和恐针患者中的快速镇痛应用。

然而,该领域面临短效合成阿片类药物(如芬太尼)在部分急救协议中的竞争。

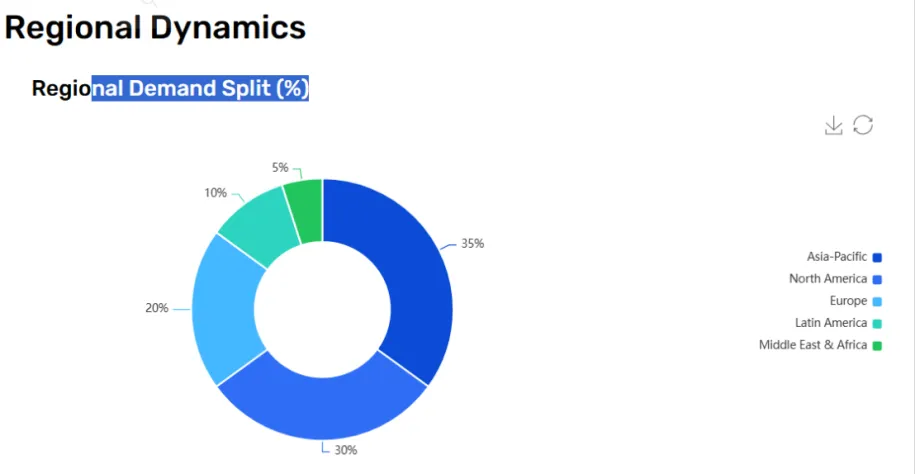

●区域格局:全球需求版图正在重塑,亚太领跑,中国机遇凸显

①亚太地区(约35%):最大且增长最快的市场

亚太地区是全球吗啡消费的最大市场,也是增速最快的区域。日本、中国和印度的老龄化进程、癌症发病率上升以及姑息治疗基础设施扩张是核心驱动力。印度作为全球主要的罂粟生产国和仿制药制造基地,在供应端发挥着战略支撑作用。管制药品获取渠道的监管改善正在解锁此前被压抑的需求。方向:上升。

②北美(约30%):成熟但承压的高消费市场

北美人均吗啡消费量居全球前列,但增长受阿片类药物诉讼、更严格的处方指南以及非阿片类替代方案兴起的制约。慢性疼痛患者、癌症护理和防滥用制剂维持着市场基本盘。仿制药竞争和价格侵蚀是主要市场动态。方向:稳定。

③欧洲(约20%):稳定成熟的消费市场

欧洲拥有完善的吗啡市场和全面的姑息治疗体系,需求稳定。西欧消费量领先,东欧正在追赶。欧盟管制药品法律的协调统一促进了区域内贸易。癌症疼痛和术后护理是温和增长的主要驱动力。方向:稳定。

④拉丁美洲(约10%):需求被低估的新兴市场

拉美存在巨大的疼痛管理未满足需求。巴西和墨西哥是主要市场,受益于医疗覆盖扩大和姑息治疗项目发展。管制壁垒和阿片类药物污名化限制了消费,但政策改革和国际合作正在逐步改善药物可及性。方向:上升。

⑤中东与非洲(约5%):最小但增速最快的区域

虽然份额最小,但增长潜力最大。癌症负担加重、医疗基础设施改善以及国际社会增加管制药品可及性的努力是主要推动力。南非和海湾国家消费量领先。供应链薄弱、监管障碍和姑息治疗服务有限仍是主要挑战。方向:上升。

●供应瓶颈与监管挑战:不容忽视的现实

尽管需求基本面强劲,吗啡市场仍面临多重约束。首先,药用罂粟的合法种植高度集中于印度、土耳其、澳大利亚和法国等少数国家,原材料供应结构性受限。其次,吗啡的《麻醉药品单一公约》附表II管控地位意味着严格的处方量限制和合规追踪成本。此外,非阿片类镇痛药和多模式镇痛策略的竞争、部分西方国家更严格的处方限制,以及公共卫生体系中的价格管控,都在重塑市场格局。报告特别提到,防滥用制剂(ADFs)的研发和推广已成为行业应对处方监管收紧的重要方向。

●主要市场参与者?从原研药到仿制药、从原料到制剂的全产业链——国际巨头与专业企业:

●风险情景:什么可能改变未来十年的轨迹?

报告在基准情景之外,提示了若干可能改变市场走向的风险因素:

上行风险:

①新兴市场姑息治疗政策超预期推进;

②新型给药技术(如缓释植入剂、透皮贴剂)提升患者依从性;

③全球癌症早筛普及导致带瘤生存期延长,慢性癌痛管理需求增加。

下行风险:

①部分西方国家出台更严格的阿片处方限制政策;

②非阿片类镇痛药(如新型NSAIDs、神经调节剂)取得突破性进展,替代部分吗啡需求;

③全球罂粟产区遭遇极端气候或地缘政治冲突,导致原料供应中断;

④持续的阿片类药物诉讼和公共卫生危机引发更严厉的行业监管。

吗啡在人类医学史上的地位,不仅源于其强大的镇痛效力,更源于它在无数癌痛患者和临终患者生命中提供的尊严与安宁。这份市场预测传递了一个明确信号:在未来十年,吗啡在癌痛和姑息治疗中的核心地位不会动摇,但用药模式正在演变。这意味着需要关注多模式镇痛策略的整合、防滥用制剂的合理应用,以及居家姑息治疗中口服吗啡的规范处方。全球市场的扩张趋势,特别是新兴经济体姑息治疗框架的完善,有望带来更好的药物可及性和更全面的疼痛管理支持。

参考文献

IndexBox. (2026, June 14). Morphine Drugs Market Forecast to 2035: Demand to Accelerate on Aging Demographics and Expanding Palliative Care Access. Retrieved from https://www.indexbox.io/blog/morphine-drugs-market-forecast-to-2035-demand-to-accelerate-on-aging-demographics-and-expanding-palliative-care-access/

【版权说明】 本文使用的部分图片基于人工智能(AI)生成技术制作。如您认为相关图片涉及版权侵权,请立即与我们联系,我们将在收到通知后24小时内核实并处理。

【免责条款】 本文内容仅供一般性健康信息参考,不构成医疗建议、诊断或治疗方案。任何疾病的治疗和用药均需在正规医疗机构由专业医师指导下进行。

扫码关注

了解更多疼痛领域最新前沿进展、指南共识、科普信息等