霍尔木兹海峡重启,再生塑料市场将如何变化?

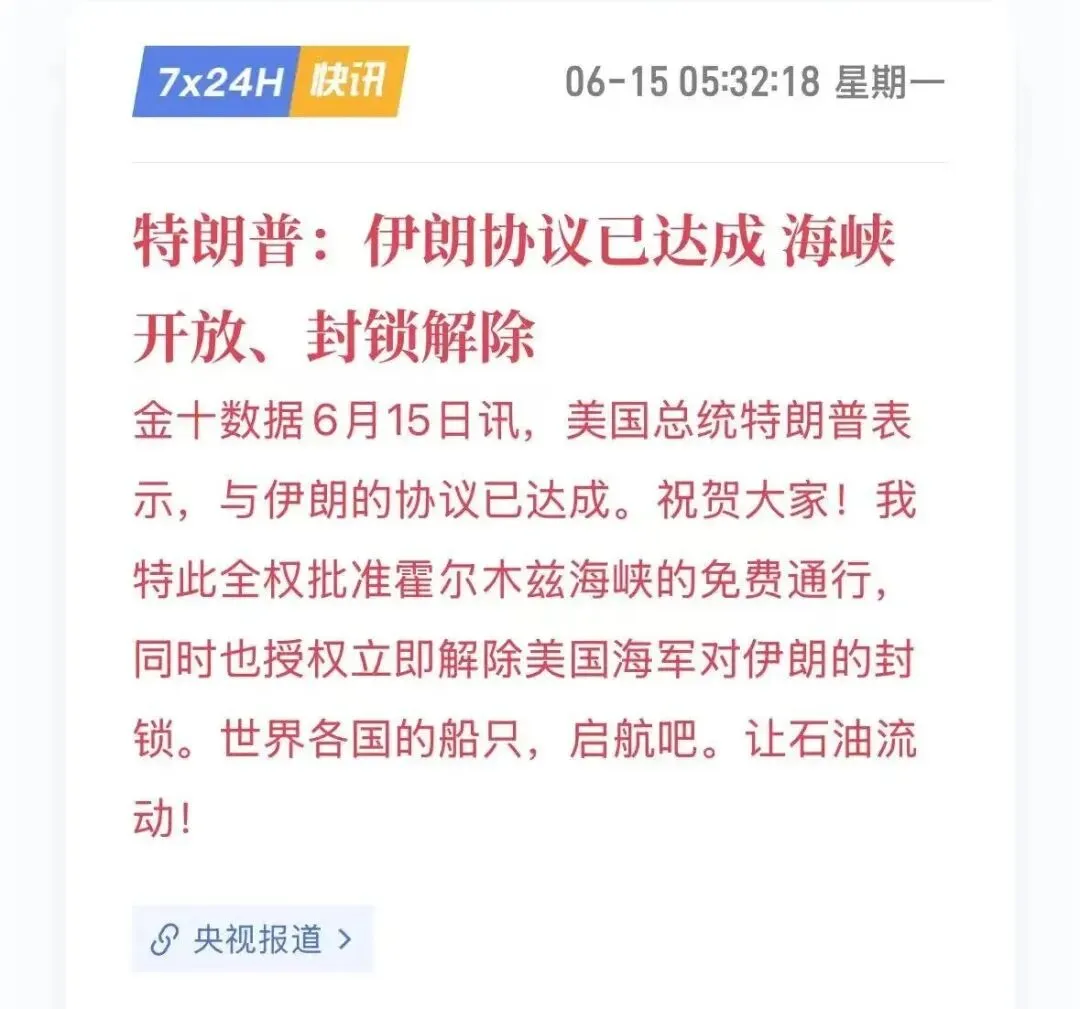

【高分子循环再利用】获悉,6月15日,美国、伊朗及斡旋方巴基斯坦均表示,美伊和平协议已经达成,正式签署仪式拟于6月19日在瑞士举行。

来源:金十数据

根据目前披露的信息,协议将涉及停止军事行动、解除海上封锁以及重新开放霍尔木兹海峡。不过,协议具体条款尚未完全公布,海峡排雷、船舶恢复通行以及中东油气供应恢复正常仍需要一定时间。

消息公布后,国际油价迅速下跌。截至6月15日亚洲交易时段,布伦特原油期货下跌4.2%,报83.68美元/桶;美国WTI原油期货下跌4.9%,报80.75美元/桶,两大原油期货价格均降至3月10日以来低位。

原油是原生塑料产业链的重要起点,价格波动将影响全产业链。在以石脑油为主要原料的石化路线中,价格大致沿着以下路径向下游传导:

原油 → 石脑油等化工原料 → 乙烯、丙烯及芳烃产品 → PE、PP、PET等原生塑料

原生塑料与再生塑料又存在一定的替代和竞争关系。当原生料价格发生变化时,原生料与再生料之间的价差也会随之改变,并进一步影响下游企业使用再生料的意愿。

原生塑料价格变化→ 原生料与再生料价差变化→ 下游替代意愿变化→ 再生料采购需求及成交价格变化

随着美伊冲突出现转折,再生塑料市场也将迎来新一轮价格调整与竞争格局变化。

01

霍尔木兹海峡重启,原生塑料的溢价退潮

霍尔木兹海峡是全球最重要的能源和石化产品运输通道之一。冲突发生前,全球约五分之一的石油运输需要经过这里。

自2月28日冲突爆发以来,霍尔木兹海峡通航受到严重影响,中东原油、石脑油、液化气以及聚合物出口受阻。原料短缺、运输中断、保险和运费上涨,再叠加市场对供应持续收紧的担忧,共同推高了国际油价和塑料价格。

中东不仅是全球重要的原油出口地区,也是聚烯烃市场的核心供应地。2025年,中东占全球聚乙烯出口量超过40%。冲突爆发后,中东货源减少,市场对PE、PP供应中断的担忧迅速升温。大连商品交易所PE和PP价格较2月底一度分别上涨近37%和超过38%。

这些上涨并不完全来自实际生产成本,还包含了供应中断预期、物流不确定性以及地缘政治风险带来的额外溢价。

如果和平协议顺利签署并得到执行,市场可能出现三方面变化:

第一,霍尔木兹海峡逐步重新开放,原油和石脑油的供应中断风险下降。

第二,中东PE、PP等聚合物出口逐步恢复,国际市场原生塑料供应增加。

第三,战争期间附着在原油、运输和聚合物价格上的地缘风险溢价逐渐回落。

由此,国际油价和石化原料价格预计下降,原生塑料供应增加、价格回落,从而使再生料价格和订单面临压力。

不过,协议落地并不意味着市场供应会立即恢复正常。

海峡排雷、船舶保险恢复、港口重新调度、石化装置复产以及滞留货物疏运,都需要时间。部分受损的能源和物流设施也可能需要修复。

02

市场首先经历的可能是去库存

国际油价下跌之后,再生塑料市场未必会立即出现全面降价。更可能首先发生的,是下游采购观望和产业链去库存。

原因在于,原生塑料与再生塑料的成本结构不同,两者的价格调整速度也并不一致。

原生塑料价格对原油、石脑油、烯烃价格等变化更加敏感。和平协议消息公布后,市场对中东供应恢复的预期增强,贸易商可能主动降低报价,加快战争期间高价库存的出货;下游企业也可能暂缓采购,等待价格进一步回落。

但再生塑料并不是以原油为直接原料,其生产成本主要来自废塑料采购、回收运输、人工分选、清洗破碎、熔融造粒、能源消耗、环保处理、生产损耗以及质量控制。这些成本大多不会随国际油价同步下降。

特别是战争期间已经采购的高价废塑料、毛料和再生颗粒库存,仍然需要按照原有成本消化。即使后续废塑料价格开始下降,从废料采购端传导到再生颗粒出厂端也需要时间。

基于此,市场可能出现一个典型的价格错位:原生料价格快速回落,再生料成本下降较慢,原生料与再生料之间的价差迅速缩小。

在这种情况下,下游企业通常不会马上大量采购,而是等待原生料与再生料完成新一轮价格定位。

因此,美伊和平协议对再生塑料行业产生的第一轮冲击,未必是再生料价格立即大幅下跌,而可能首先体现为成交减少、库存周转放慢和企业现金流压力上升。

部分企业即使不愿降价,也可能因为订单减少而被迫延长库存周期。随着库存压力积累,再生料价格才可能在后续阶段逐步向下调整。

03

不同再生塑料品种影响不同

油价下跌不会对所有再生塑料产生相同影响。不同品种与原生料的替代程度、成本结构、下游应用和政策属性不同,后续价格和订单走势也会明显分化。

1. rPE、rPP:短期价格压力相对明显

PE和PP与中东石化供应的联系最为直接。中东地区拥有大量以低成本油气资源为基础的聚烯烃产能,也是亚洲和欧洲市场的重要PE、PP供应来源。

随着霍尔木兹海峡逐步恢复通航,中东PE、PP出口有望增加,前期由供应紧张、物流受阻和地缘风险带来的价格上涨可能部分回吐。

对于杂色、黑色以及普通注塑级再生PE、再生PP而言,市场竞争仍然较为依赖价格。如果原生料价格快速回落,而再生料由于废料和加工成本仍然处于高位,下游企业可能重新选择质量和批次稳定性更高的原生料。

其中,质量波动较大、客户黏性较低、产品缺乏认证,主要依靠低价竞争的再生料受到的影响可能更加明显。而具有稳定来源、气味控制、颜色控制、批次一致性以及汽车、家电等客户认证的高品质再生PE和再生PP,其需求不完全由价格决定,受到的冲击相对有限。

2. 再生PET:普通市场承压,高品质市场相对稳定

再生PET市场内部的分化可能更加明显。

普通化纤级、打包带级以及部分价格敏感型片材市场,更容易受到原生聚酯价格下降影响。当原生PET价格回落时,原生料与再生料价差缩小,下游企业可能减少再生料采购比例,或者要求再生料企业进一步降低报价。

但食品接触级、瓶到瓶级以及品牌闭环采购使用的高品质再生PET,需求不仅由市场价格决定。这类产品还受到食品安全认证、再生含量要求、品牌减碳目标、出口市场法规以及供应链追溯要求的支撑。

对于饮料瓶、食品包装等应用而言,合格再生PET的供给受到原料来源、清洗净化能力、生产工艺和认证资质限制,并不是普通再生料可以直接替代。

因此,油价回落可能压低普通再生PET的市场价格,却不一定明显削弱食品级和瓶到瓶级rPET的长期需求。

再生PET市场可能进一步形成“普通产品跟随原生料波动、高品质产品由合规需求支撑”的双轨格局。

3. 再生工程塑料:影响更多体现为议价,而非订单完全消失

再生ABS、PC、PA等工程塑料同样会受到原生料价格回落影响。但工程塑料客户通常更加关注材料的冲击性能、阻燃性能、耐热性能、颜色、气味、改性配方和批次一致性。

部分再生工程塑料一旦进入汽车、电子电器、办公设备等客户供应链,更换供应商或改变材料体系往往需要重新进行测试、验证和认证。

因此,再生工程塑料短期可能面临客户压价,但经过客户认证并具有稳定性能的产品,订单受到的冲击通常小于普通通用型再生料。

这类产品的竞争关键并不是单纯比原生料便宜,而是能否在满足性能要求的同时,为客户提供再生含量、碳减排和合规价值。

4. 化学循环产品:成本竞争力面临重新检验

对于废塑料热解油、化学回收单体以及其他化学循环产品而言,原油价格下降会降低化石原料成本,使部分化学循环项目的相对经济性受到影响。

当石脑油、原生单体和原生树脂价格下降时,化学循环产品需要承担的收集、预处理、裂解、净化和认证成本并不会同步消失。缺少稳定原料来源、长期包销协议、品牌溢价或政策支持的项目,可能面临更大的商业化压力。

但具有质量平衡认证、明确碳减排价值以及长期品牌客户的化学循环项目,其市场逻辑并不会因为一次油价下跌而完全改变。对于部分品牌企业而言,采购化学循环材料的目的不仅是降低成本,更是满足再生含量目标,并将难以进行机械回收的废塑料重新带回材料体系。

04

短期价格承压,但长期依旧看好

短期内,原生塑料价格回落确实可能压缩再生料的价格空间。尤其对于依赖与原生料价差获得订单的低端再生产品,油价下跌可能带来较为明显的订单和利润压力。

但从长期来看,再生塑料的需求正在逐渐从单一的“价格驱动”,转向政策、认证、减碳和供应链管理共同驱动。

我国《再生材料应用推广行动方案》提出,到2030年,再生塑料年产量超过1950万吨,并推动汽车、电器电子产品、纺织和包装等领域稳步提高再生材料替代使用比例。

与此同时,再生材料标准、产品认证、碳足迹核算和数据溯源体系也在逐步建立。

越来越多企业使用再生材料,不再只是因为再生料价格较低,而是为了满足法规要求、品牌承诺、客户采购标准以及供应链碳减排目标。

因此,美伊和平协议可以改变再生塑料市场的短期价格,却不会终结行业的长期发展逻辑。油价影响再生塑料的短期价格竞争力,政策、认证、质量和碳价值决定再生塑料的长期市场空间。

再生塑料行业需从单纯的价格差竞争转向标准化、认证化、低碳化和供应链协同的发展路径,以降低对油价周期的依赖,真正融入循环经济体系。

平台声明:部分素材来自网络素材。分享仅为行业信息传递与交流,不代表本公众号立场和证实其真实性与否。欢迎行业投稿!如有需求,请联系我们:18094548026(微信同号,请注明来意)。