抛开保险营销:用金融思维,重读标准普尔资产图四象限

金融业三大支柱:银行、证券、保险。

但大众对这三者的观感很割裂:银行就是存钱取钱,证券就是炒股搞收益,唯独保险,“只会推销、贩卖焦虑、纯卖人情”,一点都看不出来金融身份。

如果用金融的眼光审视保险:它就是和存款、基金、股票平等的金融工具,没有好坏,只是分工不同。

今天借着全网流行的标准普尔资产图,聊聊它在家庭资产里的本职位置。

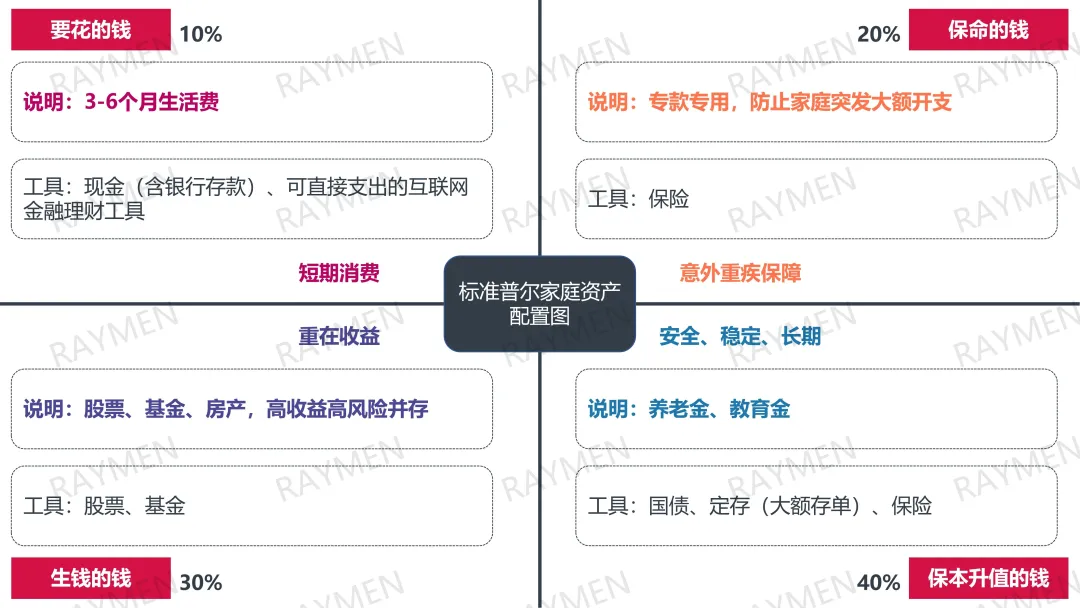

原版标准普尔四账户资产配置图,全网通用四大资金账户划分,配比释义如下:

1. 第一个账户:要花的钱(短期消费用,10%)

注释:衣食住行刚需支出,预留家庭3~6个月生活费,主打高流动性、即时兑付。

2. 第二个账户:保命的钱(意外重疾保障用,20%)

注释:专款专用,对冲家庭突发大额支出、人身变故导致的家庭现金流中断风险。

3. 第三个账户:生钱的钱(重在收益,30%)

注释:股票、基金、投资房产等,权益类资产,高风险、浮动收益,博取资产增值。

4. 第四个账户:保本的钱(重在安全、稳定、长期,40%)

注释:长期锁定本金,规划养老金、子女成长金,主打抗波动、确定性保值。

据称这张图是标普全球调研许多优质美国家庭,总结出来的顶配资产模板。

我较真溯源过:翻找S&P Global标普官方网站(https://www.spglobal.com/zh),也搜AI知识库、金融资料库,完全查不到官方调研出处,说法存疑。

不过我的看法是:来源存疑,不等于框架没用。抛开营销滤镜,它就是一套简单清晰的家庭资金分类逻辑,帮普通人把钱分门别类,适配不同金融工具(反向理解是知道有什么金融工具可以帮助到理财),具有实操参考性。

我重新理解标普图,将框架再稍微拆解、调整一下(不考虑金融系统性风险,见下图),仅代表个人金融认知,欢迎交流。

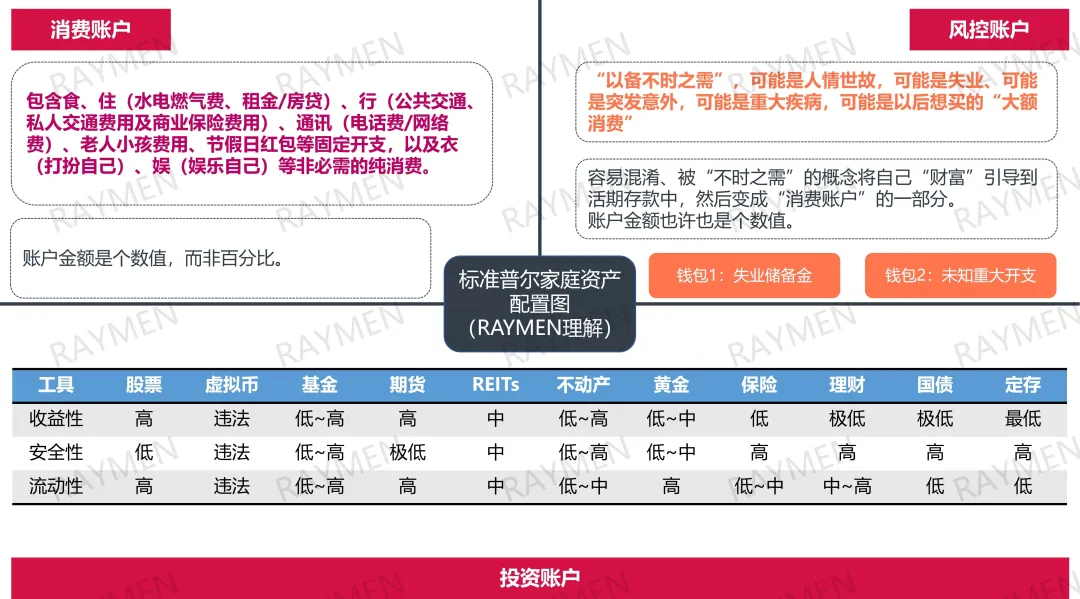

一、消费账户:成年人理财,先管住乱花钱的手

如果将财富简单理解为“收入-支出”,那非必需消费就是理财最大的敌人。无节制的弹性消费是个人/家庭资产沉淀的第一阻力。

特别是当下:

1、 对未来预期普遍偏低、部分人群将所有收入都投入到“消费账户”中,主动变成月光族

2、 收入基数有限,收支差值极小,被动变成月光族

控制消费账户的核心不是“省钱”,是别让非必需消费挤占其他账户的空间。

近几年身边不少朋友失业,自救第一步全是极速消费降级:砍掉会员、社交、轻奢所有非必要开销,其实本质就是第一时间控制“消费账户”,避免其大规模蚕食“风控账户”和“投资账户”。

二、风控账户:个人/家庭兜底钱

但凡你动过念头:留点备用金、防突发变故、做点小钱理财,恭喜你,已经具备资产管理思维了✨。

普通工薪阶层抛开日常生活费,家里留的风险控制资金、个人认为从目标属性来看是分两个独立钱包。

钱包1:失业备用金|银行货币类工具赛道

金融作用:对冲短期劳务收入中断风险,也就是失业、停工带来的现金流缺口。

适配工具:活期存款、货币基金、短期低风险银行理财。

核心金融属性:高流动性、保本、极低收益、随时兑付。

这个钱包的钱要放多少呢?我对标社保失业金最高发放24个月,建议这个钱包放3~24个月消费资金。如果放太多,资金利用率低,也容易跟投资账户的资金弄混,以为这部分钱是在投资账户内,导致管控效果偏移。

钱包2:大额财务风险|保险专属赛道

金融作用:对冲突发性大额财务支出、永久性劳务收入灭失风险,区别于短期失业,这类风险会直接永久打折、甚至终止个人/家庭收入。

适配工具:三大金融业态里,保险是唯一具备杠杆兑付属性的金融工具。

银行存款、证券权益资产,都遵循“现值=可用资金”的逻辑;唯独保险,遵循“小额固定保费现金流,撬动大额确定性风险兑付金”的杠杆金融逻辑。社保中的医保、工伤保险,本质就是公共体系下,普惠型政策性保险工具,同样依托金融杠杆运行。

至于过度营销、偷换概念、工具错配,属于销售行为问题,不属于保险本身的金融属性问题。

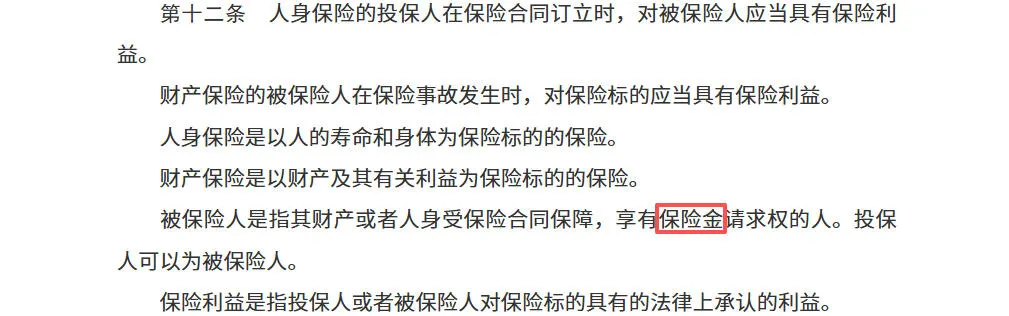

第三次修正的《中华人民共和国保险法》中第二条、第十二条的描述,实际上也说明商业保险”对人的保障“最终是以”对财的保障“进行落地。

三、投资账户:各种金融工具集合地

普通工薪阶层消费、风控专项资金配置完毕后,剩余闲置可投资金,归入投资账户。选什么工具、投什么产品,我不是投资大神,只能抛砖引玉:

1、投资目标(短期套利/中长期增值)

2、投资偏好(可接受本金浮亏比例)

3、对金融工具底层规则的认知程度

我认为这个账户的门槛不在于操作,而在于信息差。市场上工具很多,股票、基金、债券、黄金、衍生品……多数工薪阶层的问题是“不知道还有这些工具”或者“听说了但不了解”。其实这些工具不算很高深,

所以不需急着操作,先花时间了解两到三种工具,搞清楚它们挣的是什么钱、承担的是什么风险、匹配的是什么周期的资金,再做判断和入场。

个人觉得股票是大家都要去炒的呢,5000、10000元也是爱,是认识自己风格偏好和金融工具入门很好的老师。

最后用一个问题做结尾:保险流动性偏弱,为何归属于家庭合规资产单元?

站在金融工具横向比对的角度:保险锁定期长、自主支取灵活性低,这个判定是客观成立的。

但如果站在金融思维去看保险、了解其功能,你可能会发现:

1、它属于中长期金融工具,天然适配将现有资金配置到未来一段时间后,譬如养老、育儿这类长期资产规划,且匹配长期资金沉淀需求,用复利+时间的组合拳占领重要之地;

2、它产品众多,周期可选,并非全部为终身长期产品,存在中期到期型险种,可匹配不同周期资产规划,譬如计划8年左右更换家用车的规划;

3、它具有现金流融通功能,标准化保单依托现金价值,具备合规质押贷款功能,满足突发资金需要,属于自带融通属性的金融资产;

旁白:用另外一个角度告诉大家“它是货真价实的资产”,如果你做为投保人有负债、且被执行,或者你做为被保险人开始拿年金……你懂的

4、附加权益属性:部分保单附带健康、教育、医疗等服务,属于金融产品附赠权益,和银行贵宾权益、证券投研服务逻辑一致,为产品附加价值。

从业人员还是要顺便提醒:所有银行、证券、保险类资产管理行为,仅限持牌合规金融机构,远离非法集资、虚拟资产等违规金融工具。

Raymen,一个经常幻想自己写的东西有人看的友邦人寿营销人员。