中邮·地产|周观点:市场需求温和修复 行业信心回升仍需时间

投资要点

投资要点

根据统计局数据,2026年1-5月,房地产行业整体延续”弱修复”格局,各项核心指标同比仍为负增长,但边际改善信号逐步显现。从数据走势来看,行业呈现明显的”销售端修复领先、投资端滞后”特征。销售面积和销售额同比降幅分别从1-2月的-13.5%和-20.2%收窄至1-5月的-10.8%和-13.5%,显示在政策持续优化背景下,市场需求端正在缓慢恢复。然而,房地产开发投资完成额同比降幅却从-11.1%扩大至-16.2%,反映开发商投资意愿仍然疲弱,行业信心回升仍需时间。

行业基本面跟踪

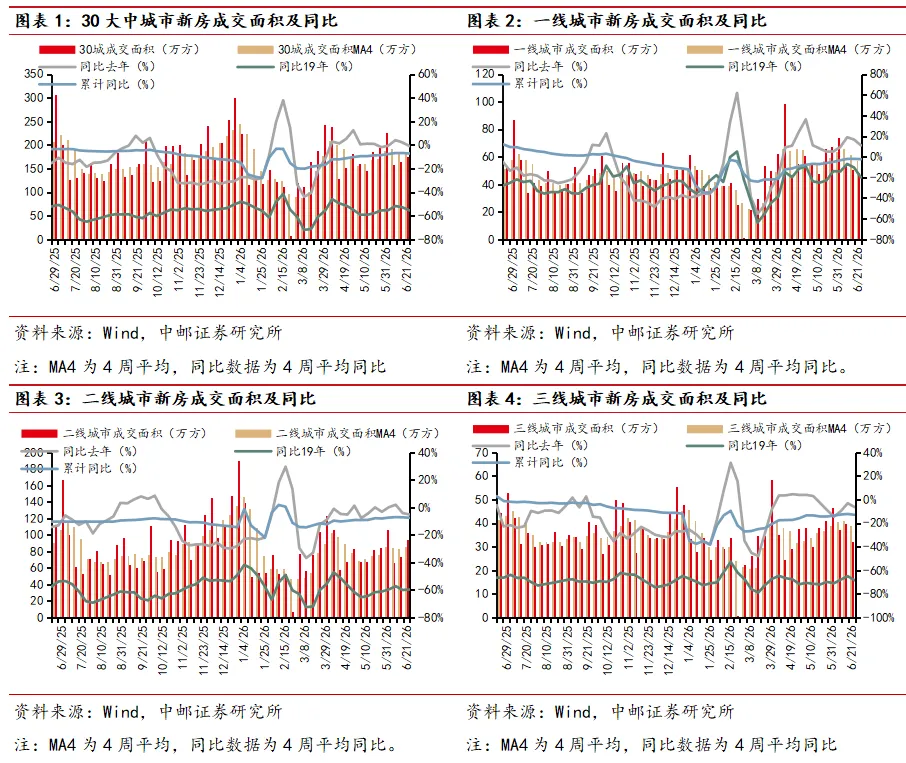

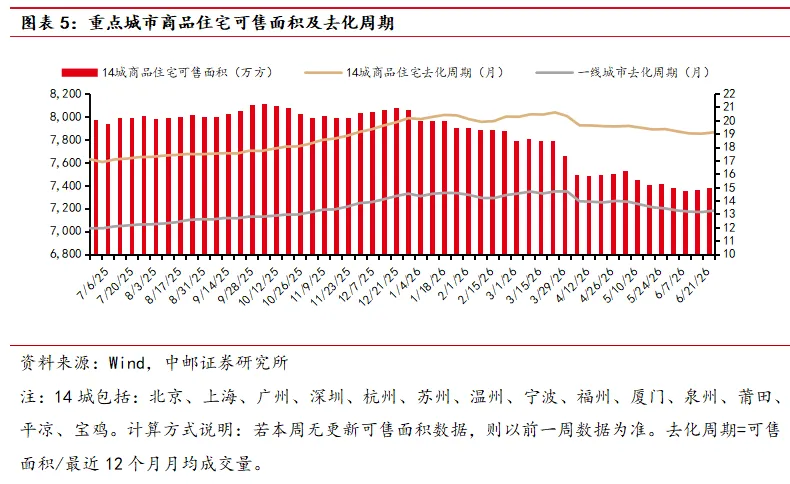

(1)新房成交及库存:上周30大中城市新房成交面积为175.39万方,本年累计新房成交面积为3925.63万方,累计同比-7.3%。30大中城市近四周平均成交面积为181.46万方,同比-0.9%,环比-2.5%。其中一线城市近四周平均成交面积为56.99万方,同比+11%,环比-7.8%,二线城市近四周平均成交面积为85.51万方,同比-5.2%,环比+3%,三线城市近四周平均成交面积为38.96万方,同比-6.5%,环比-5.4%。上周14城商品住宅可售面积为7382.25万方,同比-7.53%,环比+0.28%,14城去化周期为19.1个月,其中一线城市去化周期为13.25个月。

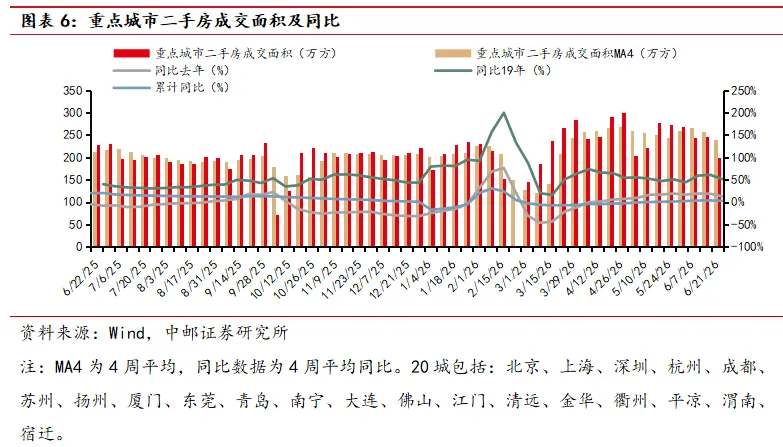

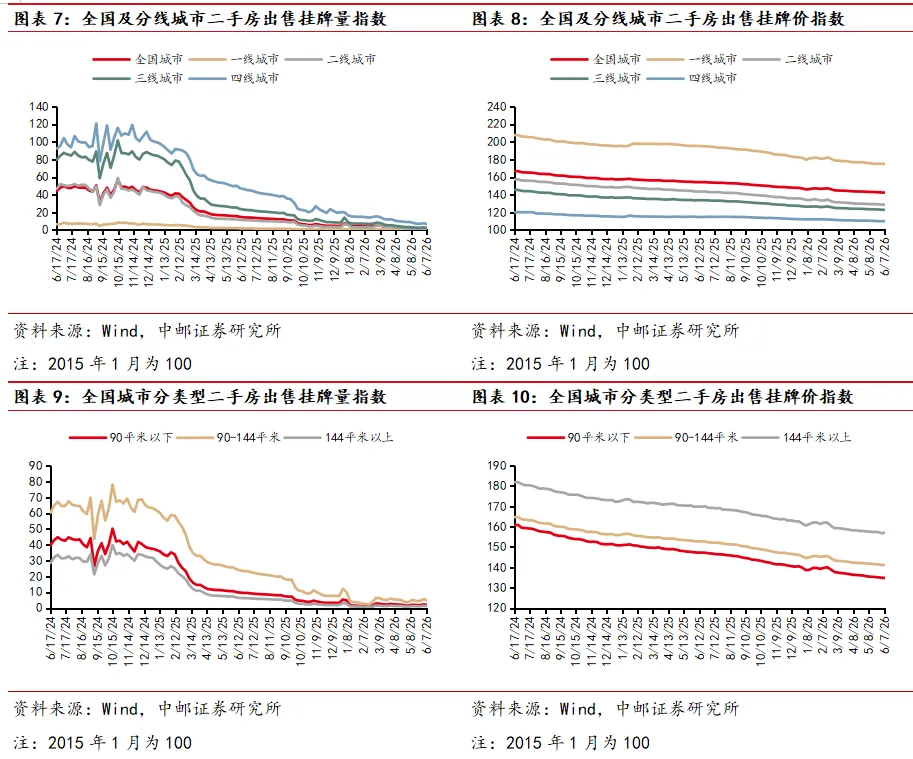

(2)二手房成交及挂牌:上周20城二手房成交面积为199.74万方,本年累计二手房成交面积为5584.39万方,累计同比+3.2%。20城近四周平均成交面积为240.07万方,同比+12.8%,环比-7.2%。截至2026/6/8全国城市二手房出售挂牌量指数为1.32,环比-19%,挂牌价指数为142.36,环比-0.05%。

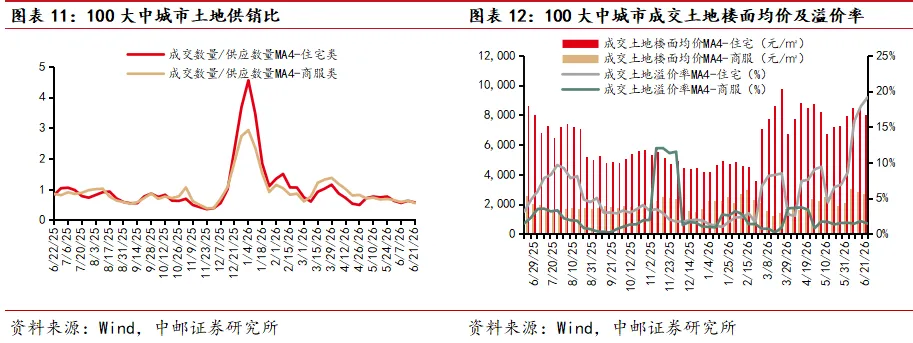

(3)土地市场成交:上周100大中城市新增供应住宅类土地数量为20宗,成交住宅类土地数量为11宗,新增供应商服类土地数量为59宗,成交商服类土地数量为21宗。近四周100大中城市平均住宅类土地成交数量/供应数量为0.57,平均商服类土地成交数量/供应数量为0.55。近四周100大中城市成交住宅类土地楼面均价为8031.5元/平方米,溢价率为19.1%,环比+1.23pct,成交商服类土地楼面均价为2710.75元/平方米,溢价率为1.45%,环比-0.33pct。

行情回顾:

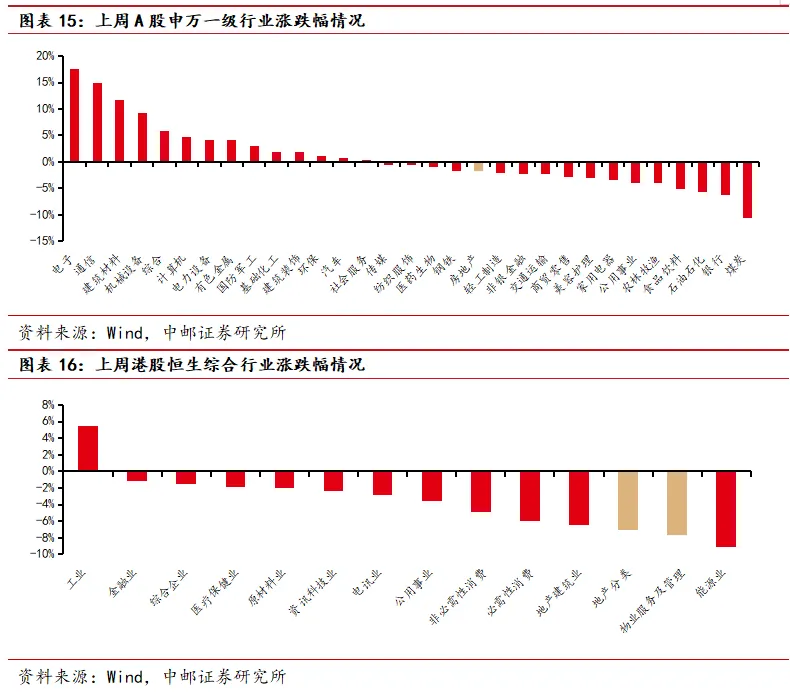

上周A股申万一级房地产行业指数下跌1.82%,沪深300指数上涨3.44%,房地产指数跑输沪深300指数5.26pct。上周港股恒生物业服务及管理指数下跌7.63%,恒生综合指数下跌2.71%,物业服务及管理指数跑输恒生综合指数4.92pct。

一

行业基本面跟踪

1.1 新房成交及库存

上周30大中城市新房成交面积为175.39万方,本年累计新房成交面积为3925.63万方,累计同比-7.3%。30大中城市近四周平均成交面积为181.46万方,同比-0.9%,环比-2.5%。其中一线城市近四周平均成交面积为56.99万方,同比+11%,环比-7.8%,二线城市近四周平均成交面积为85.51万方,同比-5.2%,环比+3%,三线城市近四周平均成交面积为38.96万方,同比-6.5%,环比-5.4%。

上周14城商品住宅可售面积为7382.25万方,同比-7.53%,环比+0.28%,14城去化周期为19.1个月,其中一线城市去化周期为13.25个月。

1.2 二手房成交及挂牌

上周20城二手房成交面积为199.74万方,本年累计二手房成交面积为5584.39万方,累计同比+3.2%。20城近四周平均成交面积为240.07万方,同比+12.8%,环比-7.2%。

截至2026/6/8全国城市二手房出售挂牌量指数为1.32,环比-19%,挂牌价指数为142.36,环比-0.05%。

1.3 土地市场成交

上周100大中城市新增供应住宅类土地数量为20宗,成交住宅类土地数量为11宗,新增供应商服类土地数量为59宗,成交商服类土地数量为21宗。近四周100大中城市平均住宅类土地成交数量/供应数量为0.57,平均商服类土地成交数量/供应数量为0.55。

近四周100大中城市成交住宅类土地楼面均价为8031.5元/平方米,溢价率为19.1%,环比+1.23pct,成交商服类土地楼面均价为2710.75元/平方米,溢价率为1.45%,环比-0.33pct。

二

行情回顾

上周A股申万一级房地产行业指数下跌1.82%,沪深300指数上涨3.44%,房地产指数跑输沪深300指数5.26pct。上周港股恒生物业服务及管理指数下跌7.63%,恒生综合指数下跌2.71%,物业服务及管理指数跑输恒生综合指数4.92pct。

从行业排名来看,上周A股房地产在31个申万一级行业中排名第19,港股地产分类、物业服务及管理在14个恒生综合行业中分别排名第12、第13。

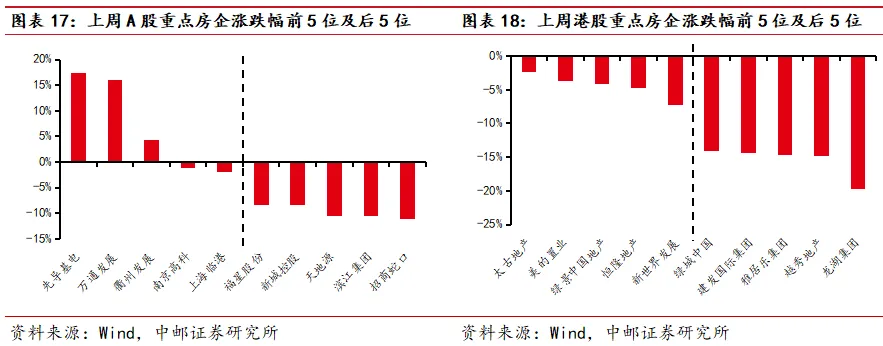

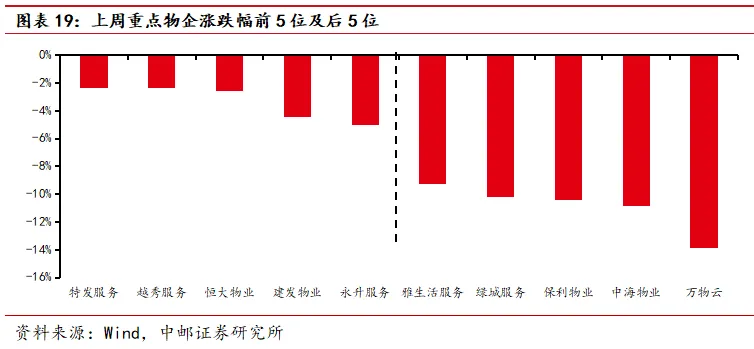

上周重点A股房地产个股涨幅居前的分别为:先导基电(+17.45%)、万通发展(+16.05%)、衢州发展(+4.38%),重点港股房地产个股涨幅居前的分别为:太古地产(-2.4%)、美的置业(-3.72%)、绿景中国地产(-4.19%),重点物业服务企业涨幅居前的分别为:特发服务(-2.33%)、越秀服务(-2.38%)、恒大物业(-2.59%)。

风险提示

政策不及预期,行业销售不及预期,收储进度不及预期,市场情绪极端避险。

报告信息

证券研究报告《中邮证券-市场需求温和修复 行业信心回升仍需时间》

对外发布时间 :2026年6月24日

报告发布机构:中邮证券有限责任公司

分析师:高丁卉 SAC编号:S1340524080001

| 研究所

| 研究所

法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本订阅号内容仅供中邮证券研究所签约客户使用,若您非签约客户,为控制投资风险,请取消接收、订阅或使用本订阅号中的任何信息。本公司不会因接收人收到、阅读或关注本课件中的内容而视其为签约客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。

本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。