国内下半年内需消费市场会有起色吗?

图:Milton Friedman

「 近几年消费的几个拐点 」

2025年上半年,国内其实已经在拉动恢复消费了,这其中有国补因素,但因为当时地缘风险上升的缘故,所以这个进程遭受到了中断。

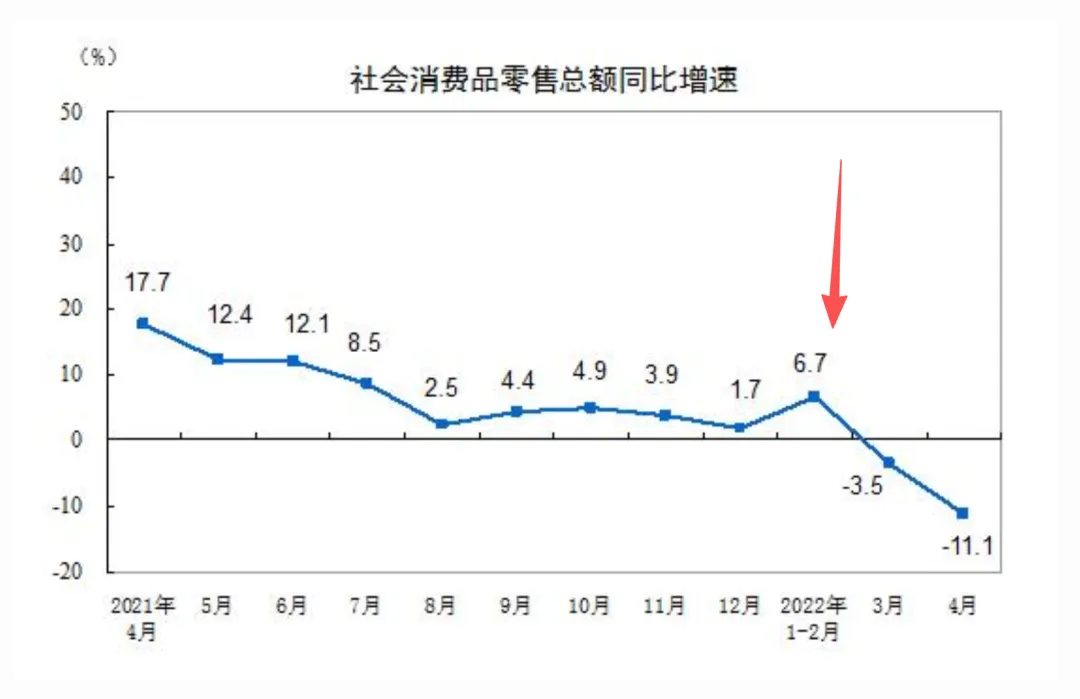

如上图,2025年1-5月份的社零是高增长的,到了6月,社零开始下降,而这个时间点,正是美伊2025年“十二日”地缘风险逐步升温的时刻,如果细心,同样在2022年俄乌冲突的时间段(如下图)也可以看到如上的现象。

而到了2026年3月份,我们也会观察到这个现象,2025年年底已经有企稳迹象(如下图),但随着2026年2月底美伊冲突的加剧,消费数据又急转直下。

如果说2025年下半年消费的走弱,有国补退坡的影响,2022年3/4月后消费的走弱有美联储加息预期的影响。那为什么消费的拐点刚好卡在这三次地缘敏感时间点上呢?这是巧合吗?

关于这点的原因,我们分享过之前文章《为什么全球各主要经济体长债利率都在上涨,但除了中国?》,

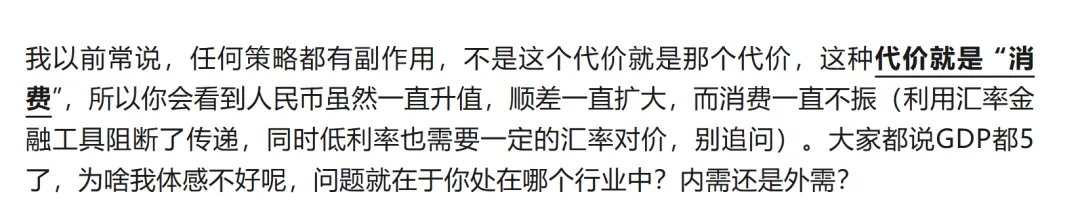

如果从更上位的角度去看待这个事,就能理解为什么在2026年上半年是不会去刺激消费的,因为2025年同比基数太高了,这就是bureaucrat的特性,bureaucrat总会以一种“低成本”的方式去解决问题,并去放大这种效果,所谓political economy,必须先要讲politics,就是花小钱办大事,这是能力的体现,特别是在目前债务负担比较大的阶段。

国内内需的差,更加会强化市场结构上更强的马太效应,也就是市场结构化走势,这跟2023年以来电影市场有些相像,比如之前的爆火的《哪吒2》和近期的《给阿嬷的情书》。

「 国内下半年内需消费市场会有起色吗? 」

而到了今年7月,随着霍尔木兹海峡的通航,地缘局势的缓和,而从2025年7月开始的同比增长基数已经下来了,那么再发力就会达到事半功倍的效果。

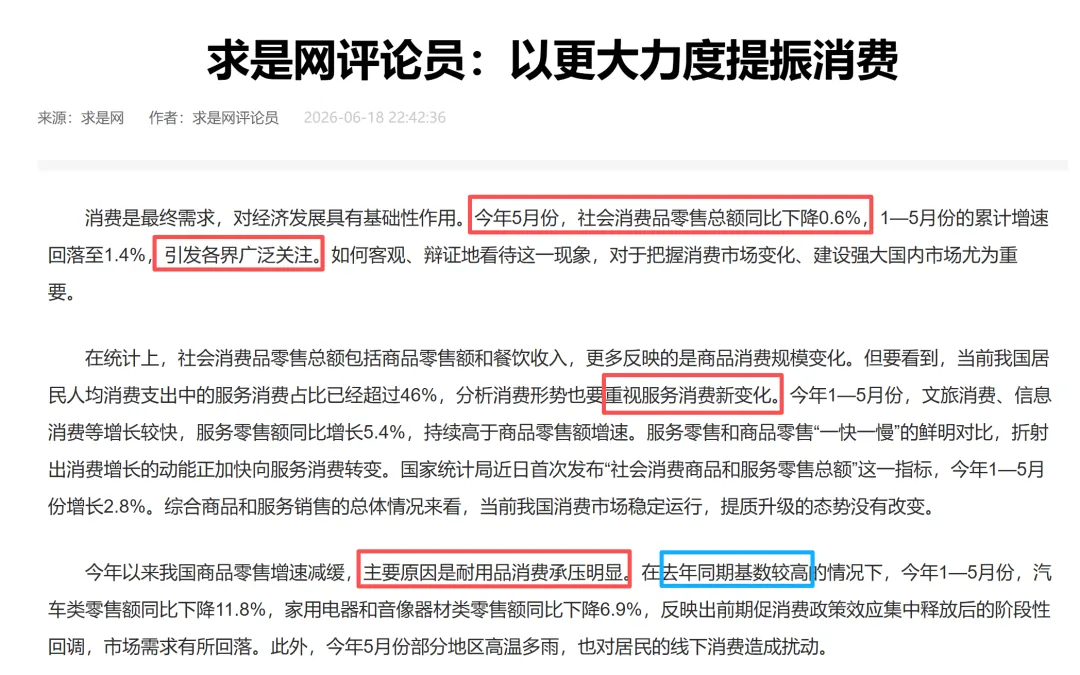

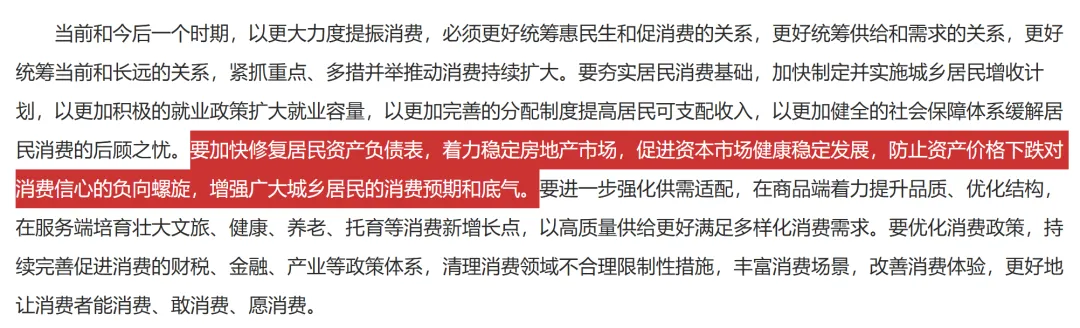

6月18日,求是网发布主题为《以更大力度提振消费》的评论员文章(如下图),

这里面有两个新的看点:

1、这篇文章正面回应了社零转负的问题,并打开了政策预期,我们可以期待一下7月的会议了。

2、加快修复居民资产负债表。

“要加快修复居民资产负债表,着力稳定房地产市场,促进资本市场健康稳定发展,防止资产价格下跌对消费信心的负向螺旋,增强广大城乡居民的消费预期和底气。”

文中首次官方提出加快修复居民资产负债表,对应稳地产、稳资本市场提振消费的逻辑。

一般来说,政策具有时间延后性,接下来,进入7月后,我们8月份可以观察一下经济数据特别是社零数据的变化。