2026的医美市场规模与产业格局

2026的医美市场规模与产业格局

2026年医美行业整体增速稳健,但结构发生了明显变化:

·整体规模:预计全年达2952亿元,同比增长12.8%,增速放缓的核心原因是行业出清加速,而非市场萎缩。

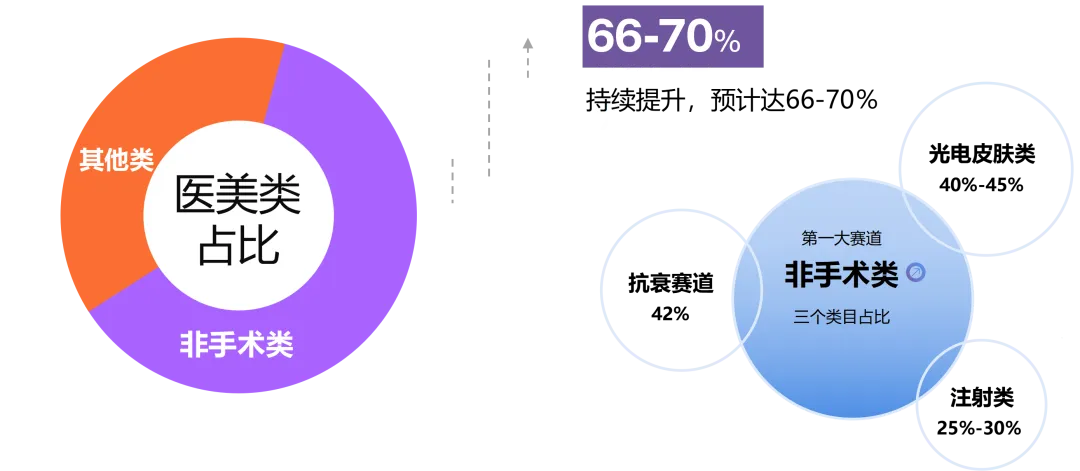

·品类结构:非手术类占比持续提升,预计达66%-70%,其中光电皮肤类占40%-45%、注射类占25%-30%,抗衰赛道占比42%,成为第一大赛道。

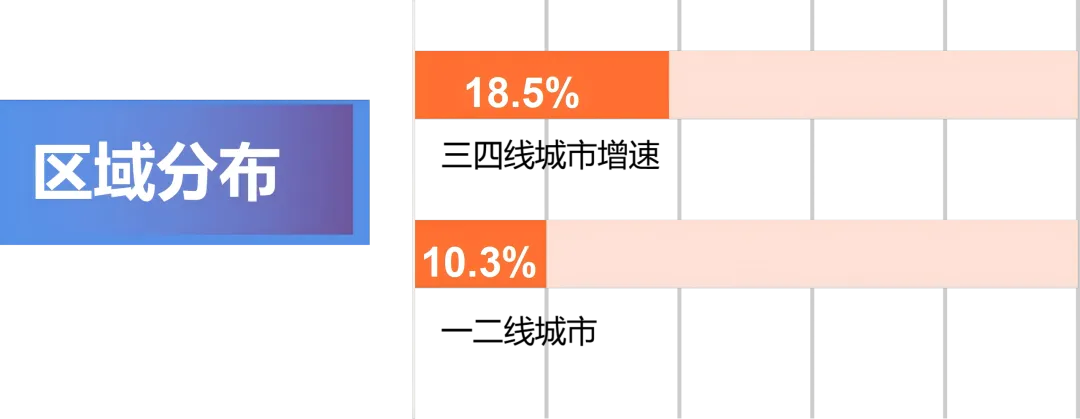

·区域分布:三四线城市增速达18.5%,远超一二线城市的8.2%,下沉市场成为头部机构的重点布局方向。

产业链格局

2026年整个产业链的竞争逻辑已经改变,不再是单一环节的比拼,而是全链路的较量:

·上游(原料/ 设备):玻尿酸批件井喷,2025年12月单月获批17款,采购价跌破百元,毛利从80%骤降至 55%;胶原蛋白领域23家企业进入临床,预计下半年采购价从800元跌至300元以下;国产光电设备市场份额达48.2%,与进口品牌差距持续缩小,打破进口设备垄断;

·中游(机构):呈现“哑铃型” 分化 —— 头部连锁加速并购整合,连锁化率提升至28%,区域龙头深耕细分赛道(如祛斑、抗衰),中小投机机构加速出清,预计全年淘汰30%无资质、重营销的机构;

·下游(获客/ 服务):获客渠道从公域竞价转向内容营销、私域运营,客户生命周期价值(LTV)成为核心指标,多项目组合治疗(再生材料 + 光电 + 养护)成为主流,单客产值提升40%。

版权声明:本公众号的所有文章均出于学习交流、科普知识之目的,如有侵权,请后台联系我们删除。转载文章仅代表作者观点,不代表本公众号的立场。

往期推荐