小阔科技递表港交所,高度依赖线上营销投放

IPO情报 祖成

近日,网红口腔护理品牌 “参半” 母公司深圳小阔科技股份有限公司(下称 “小阔科技”)正式向港交所主板递交上市申请,招银国际担任本次 IPO 独家保荐人。

公开资料显示,小阔科技由尹阔创立于 2015 年,核心聚焦口腔护理全品类产品的研发、生产与销售,旗下拥有核心品牌 “参半”、新锐个护品牌 “小箭头”,产品覆盖牙膏、漱口水、口腔喷雾等超 500 个 SKU,核心牙膏产品定价覆盖 9.9 元至 49.9 元区间,兼顾大众消费与高端升级市场。

根据弗若斯特沙利文报告,以 2025 年零售额计算,小阔科技位列中国口腔护理产品市场第三大集团,市场份额达 6.5%;同时拿下 2025 年中国口腔护理产品线上渠道最高零售额,线上口腔护理、线上牙膏市场市占率分别达 8%、9.2%,均位列行业第一。在单价高于 30 元 / 100 克的高端品质牙膏赛道,公司以 19.2% 的市占率稳居榜首,打破了外资与本土传统巨头对高端口腔护理市场的长期垄断。2023-2025 年,公司零售额复合年增长率高达 73.3%,为国内前五大口腔护理集团中增速最快的企业。

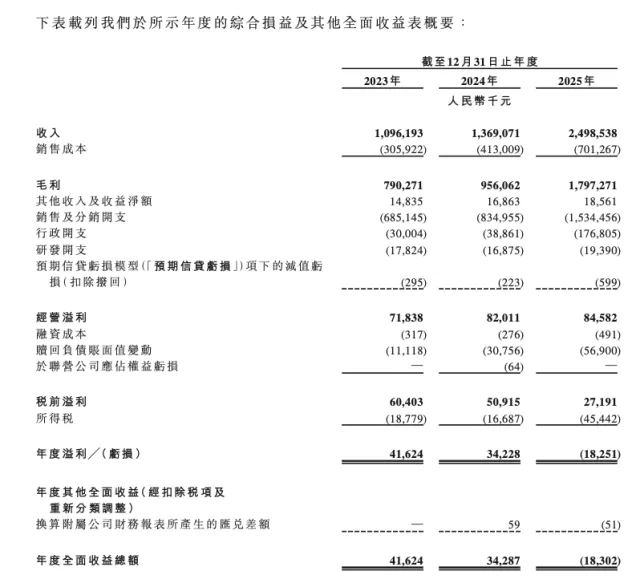

招股书披露的最新财务数据显示,2023-2025 年公司营收实现跨越式增长,经营规模持续扩大。2023 年、2024 年、2025 年,公司分别实现营业收入 10.96 亿元、13.69 亿元、24.99 亿元,年复合增长率达 51.0%,其中 2025 年营收同比激增 82.5%,增速呈加速攀升态势。营收增长核心源于核心牙膏品类的放量,2025 年基础口腔护理产品(牙膏、牙刷)实现收入 23.22 亿元,占总营收比重高达 92.9%,同比增长 83.56%。

盈利端,公司毛利率长期维持在 70% 左右的行业高位,显著优于多数本土日化企业,2023 年、2024 年、2025 年综合毛利率分别为 72.1%、69.8%、71.9%,同期毛利分别达 7.90 亿元、9.56 亿元、17.97 亿元。但受高额营销费用拖累,公司盈利呈现 “高营收、低利润” 的新消费企业典型特征,2023 年、2024 年分别实现净利润 4162.3 万元、3445.7 万元,2025 年转盈为亏,录得净亏损 1825 万元。若剔除一次性股份支付等非经营性因素影响,公司 2023 年、2024 年、2025 年经调整净利润分别为 5355.8 万元、6630.6 万元、1.55 亿元,2025 年经调整净利润同比增长 133.5%,核心经营盈利仍保持高速增长。

亏损的核心源于持续高企的销售与营销投入。招股书显示,2023 年、2024 年、2025 年公司销售及营销开支分别达 6.71 亿元、8.20 亿元、15.29 亿元,2025 年销售费用同比激增 86.46%,销售费用率长期维持在 60% 以上,2025 年更是高达 61.2%,营销开支直接吞噬了超 85% 的毛利总额。其中,线上平台推广及广告开支是营销费用的核心构成,2025 年该项支出达 9.62 亿元,占销售费用总额的 62.9%,凸显公司 “流量换增长” 的商业模式特征。

渠道结构方面,公司超八成收入来自线上渠道,2023 年、2024 年、2025 年线上渠道收入占比分别为 84.1%、81.9%、80.2%,其中抖音、快手等直播电商平台为核心销售阵地,2025 年抖音渠道收入占线上总收入的比重超 60%。线下渠道方面,公司已完成全国超 10 万家零售终端的布局,2025 年线下渠道收入同比增长 91.3%,增速显著高于线上,但目前收入占比仍不足 20%,渠道结构仍待优化。

股权结构方面,公司控制权清晰稳定,IPO 前,创始人、董事会主席兼首席执行官尹阔直接持有公司 38.98% 的股权,为控股股东及实际控制人。机构股东阵容多元,字节跳动旗下抖音关联公司量子跃动持股 4.99%,创新工场持股 4.53%,梅花创投、同创伟业、深创投等知名创投机构均位列股东名单。值得注意的是,公司在递表前完成了突击分红,2023 年、2024 年均未宣派股息,2025 年却宣派并支付股息合计 1.3 亿元,该笔分红全部由控股股东及老股东享有,而当期公司录得净亏损 1825 万元,这一行为也引发了市场对公司现金流管理与股东回报安排的关注。

据招股书披露,本次港股 IPO 募集资金将主要用于五大核心方向:一是强化线上渠道优势,深化与主流电商平台合作,巩固线上市场领先地位;二是加速线下渠道渗透与下沉,拓展零售终端布局,完善经销商体系;三是深化供应链升级与智能制造能力建设;四是加大研发投入,聚焦功能性口腔护理产品与个护新品类的技术创新;五是拓展品牌矩阵与品类布局,同时补充营运资金。

尽管业绩增长势头强劲,公司仍在招股书中披露了多项核心经营风险。其中,营销投入依赖与盈利可持续性为首要风险,公司业绩增长高度依赖线上营销投放,若未来流量成本持续上升、投放效率下滑,将直接影响产品销售与盈利水平;其次是线上渠道与平台依赖风险,公司超八成收入来自线上渠道,抖音平台收入占比过半,若第三方平台调整运营规则、佣金费率,将直接影响经营稳定性;此外,行业竞争加剧、新品类拓展不及预期等风险,也将对公司长期发展构成挑战。

从行业背景来看,随着中国居民口腔健康意识提升与消费升级,口腔护理市场持续扩容。弗若斯特沙利文数据显示,2025 年中国口腔护理市场规模达 850 亿元,预计 2025-2030 年将保持 8.2% 的复合年增长率,2030 年市场规模将突破 1200 亿元。同时,国内口腔护理市场 CR5 仅为 35% 左右,显著低于欧美成熟市场,为新锐头部企业提供了广阔的整合空间。