税月留金:解码网点报税客群的流量营销

引言

“张主任,这个月我们网点个人养老金开户数还差30户达标……”

“李经理,客户问年终奖计税方式怎么选最划算……”

每到报税季,不论网点厅堂还是线上自媒体,关于个税业务的咨询和讨论量都会激增。4—6月,既是个税业务服务的窗口期,也是营销优质客户的绝佳契机。立足于网点三年报税季营销实践,探索为银行基层管理者提供一套低成本、易执行的财税营销打法,将优质客户的办税流量转化为金融产品销量。

01

营销目标篇:来咨询退税的客户为何重要?

财税服务是天然的高效流量筛选器,来网点咨询个税申报的客户,恰恰是银行最应抓住的“黄金客群”。其重要性可从三个维度拆解:

(一)高价值客户的显性标签

还记得2023年的财税季,所在网点借助职场营销、厅堂宣传、线上微沙等多元渠道,成功拓展372位“个税”标签客户。数据显示,一年之内,72%的客户在本网点的资产规模攀升至20万以上,客均AUM增量达到其他业务类型客户的3.6倍,凸显出这一客群的巨大价值。通过长期观察与实践,我们发现个税咨询者身上往往带有鲜明且极具价值的特征。

●标签一:普遍收入水平较高

当客户需补税或退税的金额较为可观时,大概率其年收入会超过12万元。这一群体属于个税起征点加上专项扣除后的应税人群,经济实力相对突出。

●标签二:财税敏感度高

他们会主动关注各类政策优惠,像个人养老金抵扣等利好政策,有着强烈的资产配置和节税需求,善于运用政策优化自身财务状况。

●标签三:家庭结构稳定

咨询者多涉及子女教育、赡养老人、房贷等多项专项扣除,基本都是中青年家庭的顶梁柱,有着多元且持续的金融服务需求。

(二)从“退税焦虑”到“财富管理”的跃迁

退税场景表面看似形式单一,但其背后紧密串联着客户丰富的多重金融需求。

从短期来看,客户急需解决填报专项扣除的流程、年终奖单独计税或合并计税的优化,以及养老金抵扣申请等实操性问题。其后,客户会开始关注到手涉税资金的合理配置,思考如何通过理财、基金或存款实现资金增值,同时还会考虑追加个人养老金、税优保险投入,做好税务规划。

而从长远视角出发,客户会将重心转移到家庭资产保全,通过保险、信托等工具规避风险,以及财富传承规划,保障家族财富有序传承。这就要求银行工作人员深度洞察每次与客户交互时的关键线索。因为客户在涉税场景交流中,会无意间透露出大量有效信息。

基于此,网点客户经理、大堂经理,共同梳理总结出深度挖掘客户隐形需求的六个关键场景,为进一步开展精准营销,满足客户金融需求筑牢根基。

Q场景提问:年终奖单独计税还是合并计税更划算?

隐形需求:短期资金流动性优化(希望减少税负,增加可支配收入)。

可推荐产品/服务:灵活理财(现金管理类产品)、短期大额存单。

话术:“选对计税方式预计能多退XX元,这笔钱如果暂时不用,可以放XX活期理财(当前收益率X%),随用随取,收益是活期的X倍…”

Q场景提问:房贷利息抵扣需要准备什么材料?

隐形需求:长期负债管理(关注财务杠杆优化)。

可推荐产品/服务:存量房贷利率转换、个人养老金账户(抵扣个税)。

话术:“除了房贷抵扣,您如果开通个人养老金账户,每年最高再抵5400元个税。存进去的钱还能买养老理财,长期收益比普通存款高30%以上。”

Q场景提问:个人养老金抵扣怎么操作?

隐形需求:养老规划+节税需求(中高收入客群养老焦虑)。

可推荐产品/服务:个人养老金账户开户、养老目标基金/储蓄产品。

话术:“现在开户送XX元抵扣券,存满1.2万今年就能退税。我们还有‘养老计算器’,可以测算您退休后每月能多领多少钱。”

Q场景提问:退税到账的钱怎么存收益高?

隐形需求:资金增值需求(闲置资金短期配置)。

可推荐产品/服务:中低风险理财(固收+)、国债逆回购指导。

话术:“您这笔退税资金如果1年内不用,建议配XX月期固收理财(年化X%),比定期高0.8%,而且支持部分赎回。”

场景提问:明年想少缴税,有什么办法?

隐形需求:税务规划前置需求(主动寻求财务优化)。

可推荐产品/服务:税优健康险/税延养老险、家庭保单架构设计。

话术:“除了养老金,税优健康险也能抵扣个税。像您这样年收入50万以上的客户,合理搭配保险方案,每年最多能省税1.2万元。”

Q场景提问:赡养老人抵扣需要什么证明?

隐形需求:家庭财务统筹需求(多代际资产传承压力)。

可推荐产品/服务:终身寿险(指定受益人)、家族信托/遗嘱服务。

话术:“抵扣填报很简单,我教您操作。其实像您这样承担赡养责任的客户,更需要用保险锁定未来现金流,确保父母医疗费不受投资波动影响。”

(三)以专业服务构建“信任账户”

传统营销模式里,银行与客户的互动,大多从产品推销开启,这种方式容易让客户产生抵触心理。如果能给客户提供全方位、周到的税务服务,可以为网点日常营销营造更自然的破冰场景。

一方面,涉税服务搭建起一座低成本的信任桥梁。解答退税问题,无需客户支付任何金钱成本,却能让客户在交流过程中,切实体会到营销人员的专业素养,进而对银行产生信任感。

另一方面,税务问题直接关乎客户的切身利益,为网点创造了高频的客户互动契机。从协助客户填报税务信息,到在2-3个月的漫长服务周期内,及时提醒客户退税到账,每一次互动,都加深了客户对银行的印象,为营销人员多次接触客户、了解客户需求创造了条件,让后续营销活动更具针对性和成功率,助力银行与客户建立长期稳定的合作关系。

财税流量≠低效咨询,而是“高含金量客群入口”。银行若仅将涉税服务视为“义务性答疑”,则浪费了高价值客户的筛选入口;反之,若通过专业服务将“税客”转化为“财客”,则能以极低成本打开财富管理业务的增长空间。这一逻辑,正是网点“税月留金”策略的核心。

02

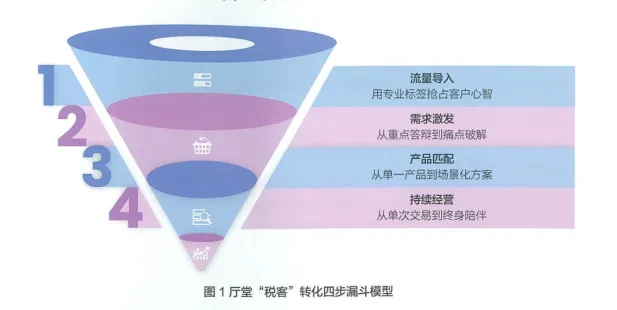

营销实战篇:厅堂“税客”转化的四步漏斗模型

(一)流量导入,用专业标签抢占客户心智

通常情况下,客户往往将银行视为“办业务”的场所,而非财税咨询入口。

为转变这一认知,可以采用厅堂视觉强化策略:在叫号机、填单台张贴“本网点提供个税申报免费辅导,详询网点大堂经理或扫描以下企业微信二维码”标识,标注服务时间(如“每日10:00-16:00”);在等候区电视屏滚动播放个税政策解读、申报操作教程等视频,视频结尾展示网点理财经理的专业资质与联系方式;此外,借助网点小黑板、电子海报屏推送个税专题资讯,以“退税攻略”“计税妙招”等极具吸引力的标题,引导客户咨询。通过这一系列举措,让客户在踏入网点的瞬间,就深刻感知到网点在财税服务领域的专业性,成功抢占客户心智,为后续服务奠定基础。

同时,引导柜员和大堂经理采用一句话拦截话术,比如:

“您本次办理的业务已受理完成,我们正在提供个税申报辅导服务,可以帮您测算退税金额,需要了解一下吗?”

此外,网点每日都设定转介目标(柜员每人转介3户,大堂经理转介10户)。通过柜员转介,2024年的报税季,个税咨询客户环比增长45%,其中62%为新增客户。

(二)需求激发,从重点答疑到痛点破解

客户需求激发的过程,需要通过提问引导,必要时还可以通过运用工具表,为客户进行节税规划的演示,让客户从办税焦虑转向财务规划需求。

所在网点曾经推广过两款道具,分别是《不同客群节税场景一览表》和《资金配置对比卡》。前者主要通过手写板或者电子屏展示不同类型客户在对应场景项下的退税差异,后者则用简单图表对比存款、理财、保险的流动性、收益和风险。

1.不同客群节税场景一览

【客户画像】:高收入职场精英

【典型需求】:年收入50万+,关注年终奖优化

【节税策略】:年终奖单独计税vs合并计税测算,选择更优方案

【推荐服务】:灵活理财(年终奖到账管理)

【节税效果】:最高节税1.2万+

【配套话术示例】:“您今年年终奖选对计税方式,能多退3200元!这笔钱放我们灵活理财,收益是活期的5倍。”

【客户画像】:房贷家庭顶梁柱

【典型需求】:房贷利息抵扣,长期负债优化

【节税策略】:开通个人养老金账户,叠加抵扣额度

【推荐服务】:个人养老金账户+养老目标基金

【节税效果】:最高节税5400元+长期收益提升

【配套话术示例】:“房贷抵扣省税还不够?开通养老金账户,再抵5400元,账户里的钱还能买专属理财,退休多领30%!”

【客户画像】:新晋父母

【典型需求】:子女教育、赡养老人专项扣除

【节税策略】:提前规划税优健康险/教育金保险

【推荐服务】:税优健康险+教育年金保险

【节税效果】:最高节税2400元+教育储备

【配套话术示例】:“孩子教育支出也能抵税!搭配税优保险,每年多省2400元,还能给孩子存笔教育金。”

【客户画像】:自由职业者

【典型需求】:收入波动大,需平衡税负

【节税策略】:分期确认收入,利用专项附加扣除

【节税效果】:波动收入节税30%+

【推荐服务】:固收+理财+个税筹划咨询

【配套话术示例】:“收入波动不用怕!我们帮您规划分期确认收入,再搭配专项扣除,税负降低30%!”

【客户画像】:临近退休客户

【典型需求】:养老规划+传承需求

【节税策略】:个人养老金账户+终身寿险

【节税效果】:节税5400元+资产传承

【推荐服务】:养老金账户+终身寿险

【配套话术示例】:“退休前开通养老金账户,今年抵税5400元!再配份终身寿险,确保资产稳稳传给下一代。”

(三)产品匹配,从单一产品到场景化方案

在营销落地的过程中,对营销人员的要求不仅是要根据上面的《一览表》和《对比卡》快速匹配产品,更关键的是将“产品推销”升级为“场景化解决方案”。因此,通过反复磨合实践,网点一举推出了几个金融服务组合的套餐,广受客户好评。

譬如,针对房贷客户,向上级行要到了费率优惠的政策,推出“家庭顶梁柱套餐”,包括:“房贷优化组合”=存量房贷利率转换(降低月供)+个人养老金账户(抵扣个税)+养老目标基金(长期收益)。

一句话营销话术TALKS

“我们的‘家庭顶梁柱套餐’,可以让您每月房贷能省300元,养老金账户再抵5400元税,账户里的钱投资养老基金,退休后每月多领800元,三管齐下!”

又如,针对网点周边商户资金流动频繁、经营周期性强、风险保障不足的共性痛点,设计了“商友财税管家方案”,产品组合包括:

一是专项附加扣除最大化工具包,包含个人养老金账户(12000元/年)+继续教育抵扣(400元/月)+赡养老人分摊(2000元/月),这便构成了商户的节税杠杆。

二是商户灵活理财组合(T+0申赎+节日红包专户),配置40%货币基金(流动管理)+50%短债基金(节日储备)+10%黄金ETF(避险配置),方便商户经营周期的资金管理。

三是新形态意外险(个税抵扣+收入补偿),其创新点在于保费支出可抵税,伤残赔付不计入应税所得,这主要考虑到了商户经营风险对冲。

场景化话术TALKS

“钱总,给您算笔账:咱们的财税管家方案能让您省三笔钱!第一笔,给员工开养老金账户,每人每年抵税1.2万;第二笔,用灵活理财组合,春节备货多赚2%利差;第三笔,买意外险保费抵税,万一有个磕磕碰碰,赔付款还不用交税!就像您店里招牌菜‘溜三样’,咱家这三样组合起来——让您日常经营更稳当,节庆促销有底气,意外风险有保障!”

03

结语

在激烈的同业市场竞争中,网点通过“税月留金”策略,凭借对个税业务的深入钻研,精准筛选高价值客户,以专业标签吸引客户,用需求洞察激发客户渴望,借场景化方案满足客户需求,凭持续经营陪伴客户成长,将财税服务打造成专业名片。这份专业,不仅为客户化解了税务难题,创造了实际价值,更在互动中赢得客户信任,搭建起稳固的合作桥梁。财税流量,实为“信任流量”。银行若能以专业服务为切入点,将短期咨询转化为长期客户关系,必将开启财富管理增长的新引擎。

*素材源于媒体网络,向原作者致敬。如有侵权,请联系后台。