以“四维模型”助力日常营销

金立印教授,提出并系统阐述了“CLV+CRV+CIV+CKV ”四维客户价值模型,对商业银行日常营销具有启发意义。金立印为复旦管理学院市场营销学系教授、系主任、博士生导师,决策与行为科学研究中心执行主任。

一、四维模型核心定义

简单说,四维模型核心是把客户价值从单纯的“买买买”(交易),拓展到了“带人来买”和“帮你变好”(共创)。

二、对商业银行的五大落地启示

1

以CLV为核心:

从单次交易转向客户全生命周期经营

一是覆盖客户全生命周期:以降低流失率、提升留存为目标,通过交叉销售、复购和深度绑定(借记卡→信用卡→理财→个贷→财富管理),提升单客产品持有数量,从而提升单客综合贡献。

二是资源倾斜高CLV客户:对高净值、高粘性客户提供一对一专属服务、产品定制服务、绿色通道服务,突出重点,避免有限资源平均分配。

三是优化获客逻辑:将获客成本摊销到长期价值,优先获取高潜力、高留存价值客户,而非单纯追求开户数量,避免为了获客而获客,有效户低的问题。

2

激活CRV:

用口碑裂变降低获客成本、提升新客质量

一是优化客户推荐激励机制:老客推荐新客成功后,就是我们常说的MGM,给予积分、费率优惠、专属权益,形成“涟漪式获客”。其实,互联网企业在这方面已经积累了大量成功案例,比如拼多多的获客激励机制等,值得商业银行借鉴。

二是提升推荐新客质量:老客推荐的客户信任度更高、流失率更低、CLV更高(研究显示比随机获客高约25%)。所以我们不仅要鼓励老客户多推荐,更要帮他们介绍得“准”、介绍得“好”,让推荐来的客户从一开始就是高质量潜力客户

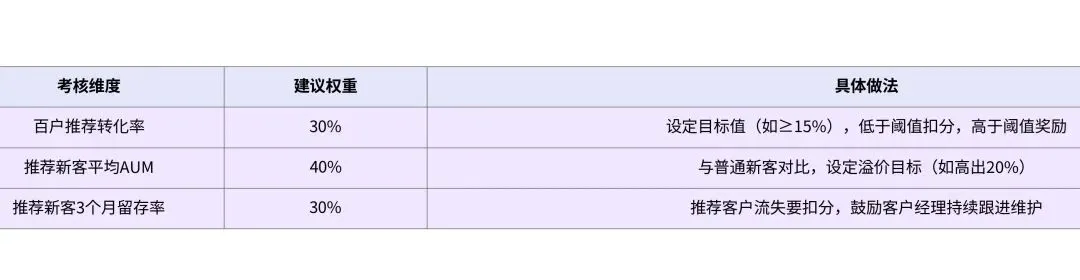

三是考核推荐转化:将百户推荐转化率、新客价值贡献纳入客户经理与客户运营指标。考核推荐转化的本质,是从“推荐动作管理”转向“推荐结果管理”。让客户经理明白,不是让老客户随便丢个名字就完成任务,而是要像经营自己的客户一样,把推荐来的新客户真正留下来、养起来、贡献起来。只有这样,转介绍才能从“碰运气”变成“可复制的增长引擎”。

3

信放大CIV:

让客户成为品牌传播者与KOL

一是打造标杆客户案例:服务头部企业、高净值客户或发展特定网络流量网红为本行客户等,用客户背书、案例宣传提升品牌专业度与公信力。

二是激活客户UGC(用户生成内容)生态与社群价值,筑牢客户社交化运营体系:依托银行“线上+线下”多元服务场景,精准引导客户在微信公众号、视频号、小红书、抖音等主流社交平台,主动分享金融服务体验、产品使用感受、财富管理心得等真实内容,搭建客户自主发声、互动交流的良性传播渠道。同时搭建客户内容共创机制,围绕理财科普、信贷服务、便民金融、财富规划等银行核心业务,邀请高粘性、高活跃度客户参与金融知识科普、服务场景宣传等内容创作,拉近品牌与客户的距离。

此外,聚焦不同客群圈层,挖掘并培育银行自有客户KOC(关键意见消费者)与优质KOL(关键意见领袖),通过专属权益激励、专业赋能培训、合作宣传赋能等方式,充分发挥其圈层影响力与口碑号召力,借助客户口碑传播打破金融信息壁垒,提升品牌在大众客群、细分客群中的认可度与美誉度。以客户社交裂变传播为抓手,持续放大银行品牌声量,强化品牌口碑积淀,实现客户粘性提升与品牌影响力双向赋能,为业务拓展与客户规模增长夯实社交传播基础。

4

挖掘CKV:

以客户共创驱动产品与服务创新

一是建立客户反馈闭环:通过调研、社群、投诉、行为数据,提炼客户需求痛点与创新方向(如定制化理财产品、小微企业专属信贷)。

二是数据驱动产品迭代:基于客户行为与反馈,优化现有产品、开发新场景服务(如养老金融、绿色金融、场景个人贷款等)。

三是从单向服务到双向共创:与客户形成伙伴关系,将客户知识转化为服务升级、风控优化、效率提升的内生动力。

5

构建价值闭环:

形成业务增长飞轮

一是银行以打造卓越金融服务为核心抓手,全面提升客户全生命周期价值(CLV),依托优质服务积累良好客户口碑,进而激活客户推荐价值(CRV),借助客户口碑传播与社交裂变持续放大品牌声量,进一步挖掘客户影响力价值(CIV),搭建客户共创反馈机制,深度吸纳客户对服务优化、产品创新的合理化建议,精准挖掘客户核心价值(CKV),最终以客户真实需求反哺服务提质与产品迭代,以此持续拉升客户全生命周期价值(CLV),形成自我强化、闭环运转的客户价值提升正向循环。

二是以客户关键时刻触点体验(MOT)为核心桥梁,将客户四维价值理念深度转化为客户可直观感知、可切实体验的优质金融服务,全力守住各项业务关键峰值服务体验,全面排查并消除各类线下线上服务负面触点,持续优化服务流程、提升服务质感,切实筑牢客户服务体验根基。

三、落地建议与难点

1.基于四维模型的理财经理实操三句话:

一是深耕客户全生命周期价值(CLV);

二是激活社交口碑与推荐价值(CRV+CIV);

三是共创反馈并反哺知识价值(CKV)。

2.难点及回避措施:

一是数据孤岛。CRV(推荐关系)和CIV(社交数据)往往散落在商业银行不同的系统。建议先以零售条线为试点,打通CRM与营销活动数据,明确推荐人、管户人等角色。

二是成本考量。服务资源有限,应优先保障四维总分高的客户,对“低价值且高成本”客户推动向数字化渠道迁移,通过数字化营销手段进行触达和提升。

这套模型的核心在于将客户视为“合伙人”而非“提款机”,通过经营社交和知识价值,实现低成本的内生增长,具有显示借鉴意义。

RETAIL STRATEGY & LOGIC

往期回顾: