大摩:超配大金重工,收割欧洲海风市场

一个”造大钢管的”,凭什么被大摩吹成全球龙头?

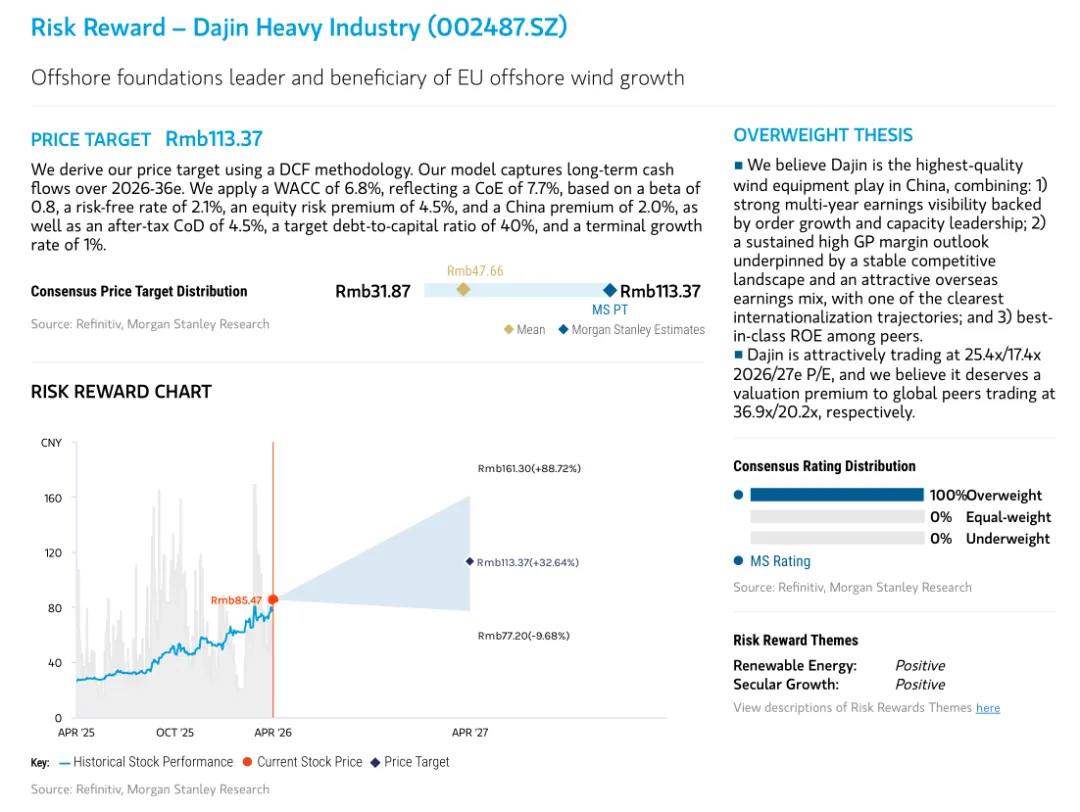

大摩首次覆盖大金重工,目标价113.37元,相较当前85.47元还有33%的空间。

更夸张的是,覆盖机构里100%给”增持”,0%看空。

一家总部在中国的风电基础制造商,凭什么让摩根士丹利欧洲团队、亚洲团队联手站台?

答案藏在三个字里:欧洲缺货。

准确地说,是欧洲海上风电暴力拉升,但本地供应商产能拉胯、认证门槛高、交货还总掉链子,而大金重工恰好是那个”能造、能运、能交”的全能选手。

研报要点:

1)欧洲海上风电正在进入”暴力拉升”阶段,能源安全是最大推手。

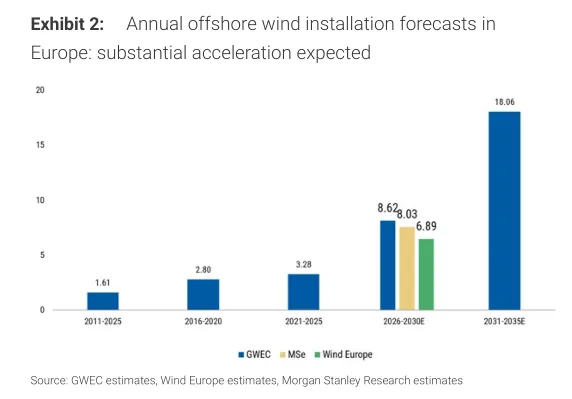

大摩的欧洲团队算了一笔账:2021-2025年欧洲年均海上风电装机只有3.3GW,但2026-2030年要干到年均8GW,2031-2035年直接飙到年均18.1GW。

这背后不是单纯的环保叙事,而是能源安全+数据中心电气化+传统火电核电退役的三重夹击。

2025年欧洲风电和太阳能发电量首次超过化石燃料(30.1% vs 29.0%),但海上风电装机存量只有39GW,距离2030年目标86-89GW还差得远。

大摩原话:“offshore wind is still small relative to its policy priority and resource potential”(政策喊得震天响,实际装机还没跟上,后面的追赶空间巨大。)

Exhibit 2:欧洲海上风电年均装机预测,2026-2030E阶段相较2021-2025年实现翻倍以上增长

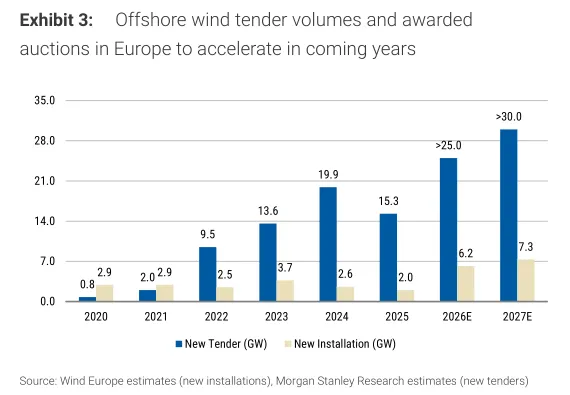

2)招标量已经提前爆发,但安装量还在”便秘”,这意味着订单积压会越来越厚。

2025年欧洲海上风电招标量创下15.3GW的历史新高,大摩预计2026年超过25GW,2027年超过30GW。但对比之下,实际安装量却低得可怜——2025年只装了2GW。

这种”招标多、装机少”的剪刀差,说明项目审批、电网接入、融资环节还在卡脖子,但也意味着一旦这些瓶颈松动,基础设备的订单会迎来一波集中释放。

大金重工作为基础供应商,吃的是”招标-订单-交付”这条链路上的第一口饭。

Exhibit 3:欧洲海上风电招标量(蓝色)与实际安装量(米色),招标量已提前进入加速通道

3)大金重工是全球海上风电基础设备的老大,而且产能是碾压级的。

截至2025年底,大金的有效产能是70万吨,运营利用率100%。同行是什么水平?荷兰Sif设计产能50万吨但实际有效只有26万吨,利用率52%;德国EEW有效15万吨;韩国SeAH设计50万吨有效只有10万吨,利用率20%。

一句话:对手要么产能不够,要么产能利用率拉胯,要么两者兼备。

更关键的是,海上风电基础不是简单的”钢管加工”——15MW风机的单桩直径可达10米、长度90米、重量1850吨,对钢板成型、焊接工艺、尺寸控制、疲劳设计的要求极高,能稳定量产的玩家全球就那么几家。

大摩说得直白:“offshore foundations are one of the highest-barrier segments in the wind supply chain”(海上风电基础设备是风电产业链中准入门槛最高的环节之一)

4)市场份额正在快速收割,靠的是”能交货”而不是”低价抢单”。

大金在欧洲单桩市场的份额从2024年的18.5%飙升到2025年上半年的29.1%,已经超过Sif成为欧洲第一。

公司给自己定了个中期目标:50%。这背后有个很能说明问题的案例——英国Hornsea 3项目(2.9GW),原本Orsted把单桩订单给了韩国SeAH,结果SeAH交不出货,Orsted被迫取消合同,转手把32根XXL超大单桩的订单给了大金,价值1.4亿人民币,2026年3月已经交付完毕。

韩国同行交了学费,大金接了盘还赚了口碑。

这种”转移 backlog”的故事,大摩认为以后还会反复上演,因为欧洲项目的交付节奏越来越紧,而全球同行扩产的速度跟不上。

5)从”卖钢管”到”卖解决方案”,DAP模式和自有船队正在重构利润率。

大金以前的模式是FOB(离岸价),造完钢管运到港口就算完事,运费和后面的风险客户担。但从2024年下半年开始,公司大力推DAP(目的地交货)模式——也就是“钢管我造、船我开、港口我管、到现场我负责”。

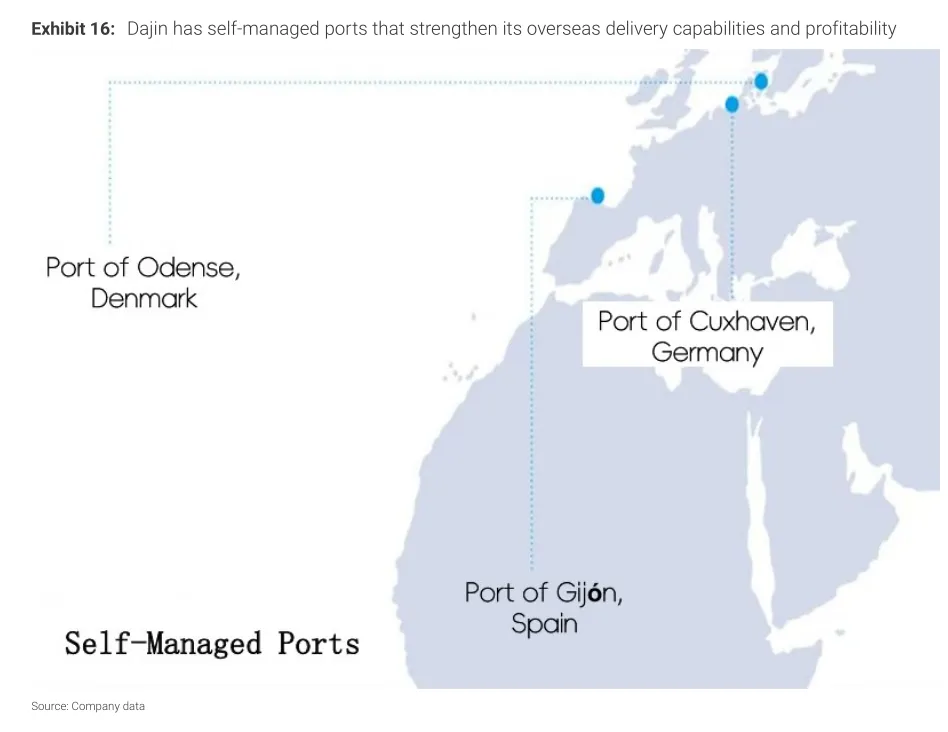

2025年完成了首个DAP交付(丹麦RWE的Thor项目,合同金额1.96亿欧元)。为了支撑这个模式,大金从2023年开始自建船队:2025年10月首艘4万吨级甲板运输船下水,2026年计划再投运4艘,2027年再投运6艘,届时自有船队达到11艘。同时还在欧洲布局了三个自有/合作港口:丹麦Odense、德国Cuxhaven、西班牙Gijón。

这套”制造+海运+港口”的垂直整合,不仅锁住了利润率,还把竞争对手进一步甩在了身后——毕竟,造钢管的不少,但能自己开船送到欧洲现场的,屈指可数。

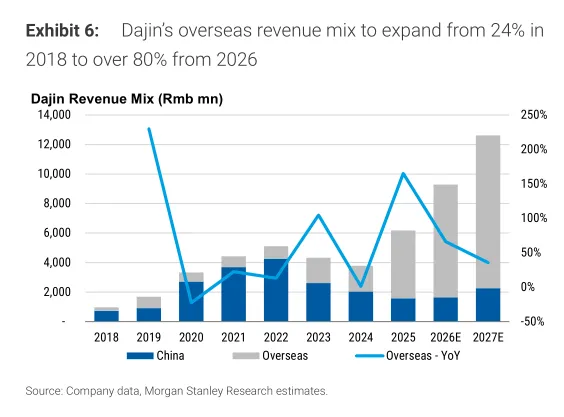

Exhibit 6:大金重工收入结构变化,海外收入占比从2018年的24%预计提升至2026年的80%以上

6)财务预测相当暴力:三年营收翻近三倍,净利润从11亿干到37亿。

大摩预计大金2026年营收92.85亿元(同比+50%),2027年126.21亿元(+36%),2028年172.11亿元(+36%)。净利润更夸张:2026年19.51亿元(同比+77%),2027年28.50亿元(+46%),2028年37.36亿元(+31%)。对应EPS分别是3.06元、4.47元、5.86元。

毛利率从2025年的31.2%提升到2026年的35.3%,2027年进一步到37.5%,核心驱动力就是高毛利的海外海上基础业务占比提升。

国内业务毛利率只有11%左右,海外海上基础毛利率接近40%,这种”收入结构换血”带来的利润率扩张,是制造业里最美妙的增长叙事之一。

7)ROE和现金流质量在同行里也是拔尖的。

大摩预计大金的ROE将从2025年的15.2%提升到2026年的23.6%,2027年28.2%,2028年29.4%。

这个水平在全球风电设备商里属于”best-in-class”。

经营性现金流2025年12.27亿元,2026年预计13.67亿元,2027年23.65亿元,2028年30.37亿元。虽然2026年因为 capex 和营运资本增加导致自由现金流暂时承压,但2027年开始就会大幅转正。

更难得的是,公司账上净现金,负债率极低——在重资产的制造业里,这算是”会过日子”的表现。

8)估值明明比全球同行低一截,大摩却说”应该享有溢价”。

当前大金重工交易在2026年25.4倍PE、2027年17.4倍PE,而全球同行(Sif、EEW等)平均在36.9倍/20.2倍。

大摩用DCF模型(WACC 6.8%,终值增长率1%)算出113.37元目标价,对应2026年37.1倍PE,PEG只有0.8倍。

大摩的逻辑很清晰:大金的增长能见度、利润率水平、ROE质量、国际化进度,都优于全球同行,凭啥估值反而更低?

当然,共识目标价均值只有47.66元,说明市场分歧极大——大摩属于最乐观的那一派。

大摩风险回报分析:目标价113.37元(+32.64%),100%机构增持评级,牛市情景下可看161.30元

9)风险不是不存在,但大摩认为大部分可控。

最大的下行风险是欧洲项目执行延迟——审批复杂、电网接入瓶颈、融资挑战,这些都可能导致基础交付推迟。其次是地缘政治和本地化政策,欧盟的工业加速器法案(IAA)和碳边境调节机制(CBAM)可能倒逼供应商在欧洲建厂。

大金的应对策略是”混合供应模式”:欧洲本地组装+中国核心部件出口,既满足本地化要求,又保留成本优势。另外,英国从2026年4月起取消了海上风电制造相关工业品的关税(2.5%-6%),这对大金是政策顺风。

原材料方面,钢材占成本60%-70%,但国际订单采用成本加成定价,油价波动也能通过DAP模式传导。

一句话:风险有,但公司给自己留了后手。

Exhibit 16:大金重工在欧洲的自有/合作港口布局——Odense(丹麦)、Cuxhaven(德国)、Gijón(西班牙)

总结

大金重工的故事,本质上是一个“中国制造业能力溢出+欧洲能源危机刚需”的交汇点。

它从一个国内陆上风电塔筒制造商,升级成了全球海上风电基础的龙头,而且正在从”卖硬件”向”卖交钥匙解决方案”跃迁。

这种转型在A股制造业里并不多见——大多数公司还在卷价格、卷产能,大金已经开始卷”交付可靠性”和”全链条控制力”了。

但冷静下来看,大摩的乐观假设也隐含了一个前提:欧洲海上风电的装机节奏必须按剧本走。

如果审批继续卡脖子、电网升级跟不上、或者地缘政治让中欧贸易关系生变,那37倍PE的目标价就是建立在沙滩上的城堡。另外,50%的欧洲市场份额目标虽然雄心勃勃,但意味着大金要在欧洲本土玩家的地盘上继续”虎口夺食”,难度只会越来越大。

“在海上风电的供应链里,基础设备不是最性感的环节,但一定是最不能掉链子的环节。

风机可以等,但基础要是交不上,整个项目就得停摆。

大金重工赌的,就是欧洲人会越来越深刻地认识到——与其等本地供应商慢慢扩产,不如找个能准时把超大钢管送到现场的中国人。“

本文参考研报:

《摩根士丹利-大金重工(002487.SZ):依托欧洲海上风电建设扩大市场龙头地位,首次覆盖给予增持评级-Extending Market Leadership Through Europe’s Offshore Wind Build-out;Initiate at OW-20260417【29页】》

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!