湖南的白酒市场兵家必争,但湖南本地白酒却由盛转衰!

湖南白酒市场:

湖南省是中国白酒行业的一个消费大省,近两年白酒市场年消费规模已经达到了280亿左右,位居全国第前10。等到经济环境深度调整结束,白酒行业再次步入正轨的时候,湖南白酒市场完全有可能突破300亿。多年来,茅台、五粮液、泸州老窖、剑南春、洋河等名酒在这里虎踞龙盘。

其实,很多比较著名的白酒产品,在刚开始会选择湖南省作为重点市场或起家地地方。比如说1998年的泸州老窖、2001年的水井坊和国窖1573、九十年代末的金六福、贵州酒中酒”的125ml小包装酒等等。

纵观最近20多年以来,湖南白酒市场饱受外酒入侵的困扰。在2012年以前,湖南主要受到川酒、鄂酒的大举入侵,本地品牌频频破产。随着前几年酱酒的未来火热,以黔酒为首的酱酒团体,开始重点布局湖南市场。

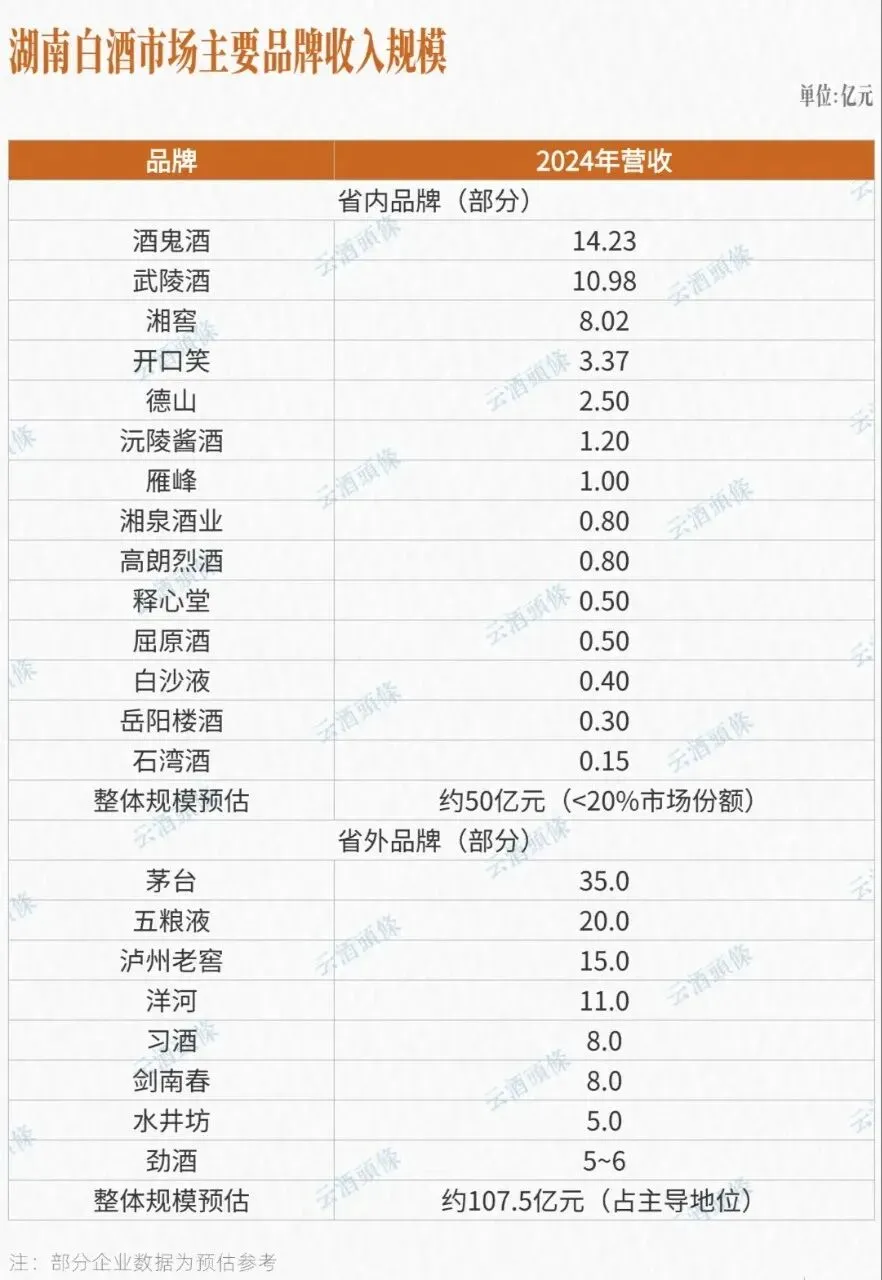

图片来源:云酒头条

目前,酱酒板块在湖南已突破70-80亿,三年增速超60%,成为中部酒业最具活力的增长极。酱酒老二郎酒更是将“湖南—湖北”列为了十大重点区域。所以说,湖南省对于很多名酒或产品来说,是具有纪念意义的一个大市场。

相比较外来酒在湖南的强势表现,湘酒在本地所占份额不足三成,甚至还有进一步萎缩的迹象。酒鬼酒、武陵、湘窖作为湖南白酒的前三,2025年三家品牌合计营收不足30亿,甚至不如很多名酒一款产品的销量。

尽管很多人或者自媒体为湘酒发声,认为湖南白酒仍然非常有潜力。但我们需要看到的现实问题是,湖南白酒整体的体量已经非常小了。而且根据最新的业绩情况来看,湖南头部白酒企业业绩下滑的幅度,要远高于一些国内知名的白酒企业。

在这种情况下,外来名酒不会将湖南本地白酒当成有力的竞争者,消费者也不会将本地白酒与茅台、五粮液、泸州老窖、剑南春、洋河、郎酒、古井贡酒等这些名酒相提并论,因为确实没有可比性。所以久而久之,不仅是外地人没听说过湖南酒,就连本地人都会瞧不起本地酒。

湖南本土白酒:

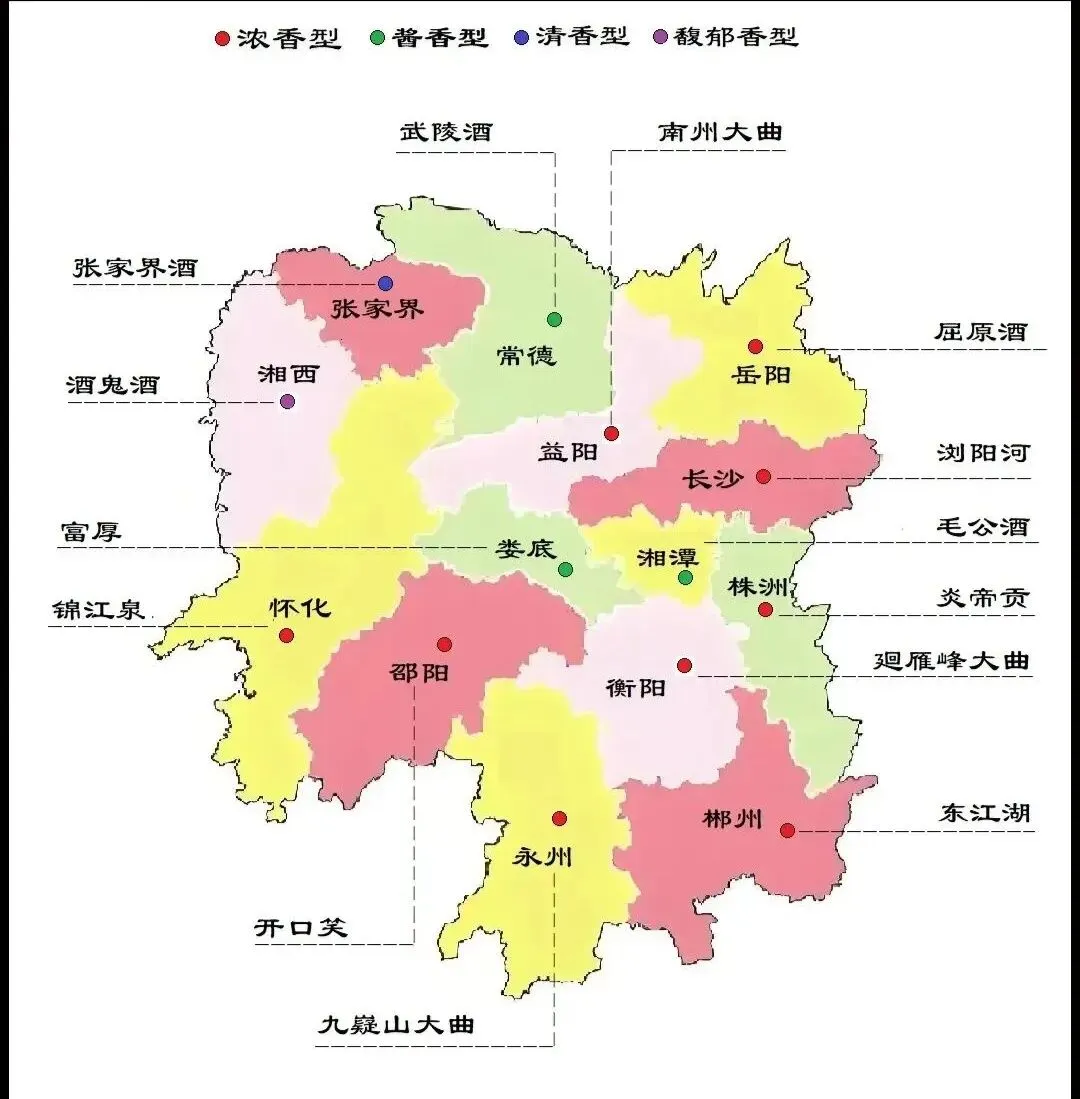

湖南本地白酒的香型比较多元化,而且极具当地特色,浓香、酱香、兼香、馥郁香等多个香型都有分布。虽然湖南本地达不到河南、山东、四川那种“县县飘酒香”的密集分布,但湖南每个市基本上都会有多个酒厂。另外,湖南走出了一位非常厉害的白酒企业家,他就是金东集团的董事长吴向东。这个我在上一期介绍过,就不在重复赘述了,但在下面会提到一点。

纵观上世纪的五届评酒会,湖南白酒总计斩获“一金三银”的成绩。一金(国家名酒)指的是武陵酒,作为酱香酒代表,在第五届评酒会与茅台、郎酒一同斩获金奖。而三银指的是白沙液、德山大曲和浏阳河。

自七十年代试制成功之后,武陵酒就开始生产大曲酱香酒。九十年代至2018年之间,武陵酒因为经营不善而几度易主。直到2018年,衡水老白干集团从联想手里收购了武陵酒,武陵酒进入了一个稳定发展的时期。自2023年起,衡水老白干集团为其投资扩产,解决武陵酒产能不足的问题。

兼香酒界南有白沙液、北有玉泉酒,白沙液是兼香酒的两大鼻祖之一,产自长沙市。虽然辉煌一时,但是后来因为经营不善走向了没落。2017年初,白沙液酒厂重新启航,投资1.2亿在宁乡重新建厂。白沙液酒与2020年再次投产上市,当年的销售就突破了3亿元。那我看白沙液,现在不光是生产兼香,还有些酱香的产品。

德山大曲产自常德市,在1963年、1984年、1989年三次夺得国优酒称号,是湖南省首个国家名优酒。近些年,德山大曲的销量不佳,在本地市场的影响力远不如之前。浏阳河在上个世纪主酿米香酒,当年斩获国优酒得产品也是米香酒,新世纪之后改酿浓香。目前浏阳河与五粮液进行贴牌合作,由五粮液生产浏阳河品牌系列酒。

吴向东的金东集团,在他的老家湖南收购了湘窖酒业和雁峰酒业两家酒业。湖南湘窖酒业的前身是邵阳市酒厂,2003年被华泽集团(现为金东集团)收购后更名为湘窖酒业。目前,湘窖酒业形成了湘窖、开口笑、邵阳大曲三大主流系列。2023年,湘窖酒业被并入珍酒李渡集团,并在港股上市成功。雁峰酒业则是在2006年被华泽集团收购,目前已经形成雁峰1958、雁峰王、雁峰老窖、雁峰特曲、雁峰大曲”等系列,在衡阳市仍然有着很强的影响力。

近些年,湖南白酒的第一名是酒鬼酒,也是馥郁香型的开创者。上世纪七八十年代,酒厂在传承湘西民间酿酒工艺秘方基础之上,大胆吸纳现代浓香大曲、清香小曲工艺和部分酱香酒工艺的优点。湘泉酒可以说是最初的试点产品,后来在兼香的湘泉酒基础上再次创新,终于研制出馥郁香型的酒鬼酒。

酒鬼酒自诞生以来,就不做低端市场,低端的产品由湘泉系列布局。1998年,酒鬼酒净利润与定价均超越茅台,当前湘泉集团的销售额行业排名行业第二。后来进入新世纪之后,酒鬼酒的发展历程一波三折,最终在2015年被央企中粮集团收归旗下。酒鬼酒业有三大品牌,分别是湘泉、酒鬼酒和内参。

早在2018年,湖南政府与湖南酒协组成的酒业调研组发布《湘酒发展蓝皮书》,提出了“湘酒振兴”战略。地方政府的支持,加之白酒行情处于一个比较好的阶段,使得湖南白酒迎来了一波强势的增长,尤其以酒鬼酒的增长最为迅速。

在这三大品牌中,只有武陵酒业自2018年以来业绩一直在增长。2018—2024年,武陵酒的营收从1.96亿元增长至10.99亿元,营收翻了5.5倍,且营收增速和毛利率均高于衡水老白干旗下的其他产品。2024年,武陵酒的省内营收达到10.98亿元,力压酒鬼酒和湘窖,在省内市场营收排名第一。