市场报告┃中东冲突对铝供应冲击分析(上)

铝供应冲击分析报告

概要

■ 美伊冲突与霍尔木兹海峡封锁导致中东地区铝供应陷入严重混乱,

恢复正常尚需时日。

■ 本次危机进一步加剧了区域间铝价差,同时扩大了对政策的影响。

■ 从以往的单纯关注价格,转向包括政治因素在内的多元化考虑。

铝市场行情:供应担忧推高价格

2026年2月28日,美国和以色列对伊朗发动了军事行动,中东地区军事冲突随即爆发。全球海运咽喉要道的霍尔木兹海峡通行受限,石油、LNG及铝市场即刻受到严重冲击。受供应扰动风险加剧担忧的影响,LME三月期铝价在年初突破了3000美元心理关口后,冲突发生一周左右就快速拉升了10%,3月中旬一度冲破3500美元大关,经短暂回调后,4月中旬站上3600美元区间。

3月上旬,受天然气供应及供应链物流受阻影响,卡塔尔铝业(Qatalum)与巴林铝业(Alba)先后宣布调减产能及不可抗力,从而引发市场震荡。彼时虽有消息称冶炼生产商试图通过库存调配与陆运替代方案来缓解压力,但局势在3月28日急剧恶化——巴林铝业(Alba)旗下冶炼厂和阿联酋环球铝业(EGA)旗下位于阿布扎比的Al-Taweelah冶炼厂(年产160万吨)均遭到袭击生产设施受损,EGA预估生成全面恢复最长需要1年时间。地区运营安全风险与海运持续混乱导致氧化铝等原材料进口短缺,令供应持续承压。

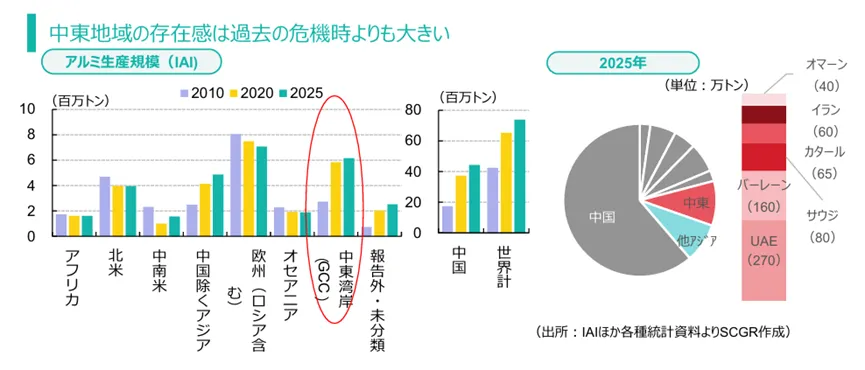

▲中东地区铝产能规模及2025年各国产能占比情况。图源:住友商事调查

中东地区在全球铝产业链的地位较以往危机时期显著提升。目前中国铝产量严格控制在4500万吨/年的产能天花板,而全球多个地区受电力供应影响产能增加乏力。反观中东海湾地区诸国凭借丰富且廉价的天然气资源,将铝产业作为“后石油时代”多元化转型支柱重点打造。国际铝业协会(IAI)数据显示,2025年海湾地区五国(不含伊朗)原铝产量占全球产能的8.3%,占中国以外市场的20.8%。中东地区生产的铝产品向亚洲、欧洲及美洲等广大市场进行销售,影响辐射全球。

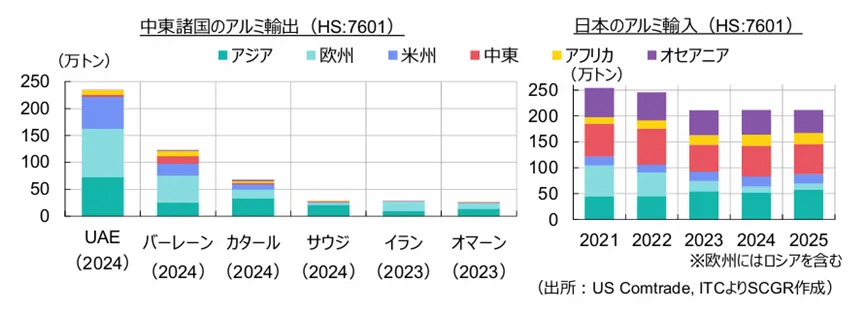

▲中东地区各国铝出口情况及日本进口原铝产地分布情况。图源:住友商事调查

中东地区冲突的影响,通过能源供应紧张、海运成本高企与风险溢价飙升波及全球制造业。尽管需求端仍存不确定性,但2026年4月预判2026-2027年全球供需缺口将达数百万吨规模,且区域分化显著,“市场感受程度差异”凸显。©

来源:住友商事グローバルリサーチ

▌声明:转载出于传递更多信息之目的,若有来源标注错误或侵犯合法权益,请作者持权属证明发至邮箱xjair@sina.cn,我们将及时更正、删除。

编辑:钟艺蕾

校对:嘉佑

审核:郭耀德

感谢您的阅读❤,期待您的点赞👍

|