AI与3D打印深度融合:产业变革与市场格局分析

2026年,AI与3D打印的融合正在从技术叠加迈向生产范式重构。本文指出,AI大模型已突破设计环节的瓶颈,使打印良品率提升至95%以上;2026年至今,国内行业融资事件约19起,智能派、原子重塑等头部企业获产业资本与知名VC联合注资;应用场景从原型制作向终端制造延伸。

01

技术演进:从单点应用到全链路智能化

设计环节瓶颈突破:传统3D打印产业链中,专业CAD建模技能的要求限制了终端用户的参与度,导致市场需求难以充分释放。

但AI大模型正在改变这一局面。腾讯混元、字节跳动Seed3D、GoogleGemini等已具备从文字或图片到可打印STL模型的直接转换能力。关键尺寸误差控制在±0.1mm以内,能满足FDM、光固化、金属SLM等常见工艺的工业级要求。

材料研发效率革命:传统材料研发周期为3至5年,AI驱动模式可将研发周期压缩至数月。以创材深造为例,其发布的6款AI研发新材料中,CA760H无稀土铝合金成本降低30%以上,研发时间与成本的双重降低,使材料端的规模化应用成为可能。

核心数据对比:根据中国报告大厅《2025-2030年中国高分子材料行业运营态势与投资前景调查研究报告》,数字孪生技术与3D打印结合后的核心指标对比如下:

02

资本动向:产业资本与头部VC联合注资

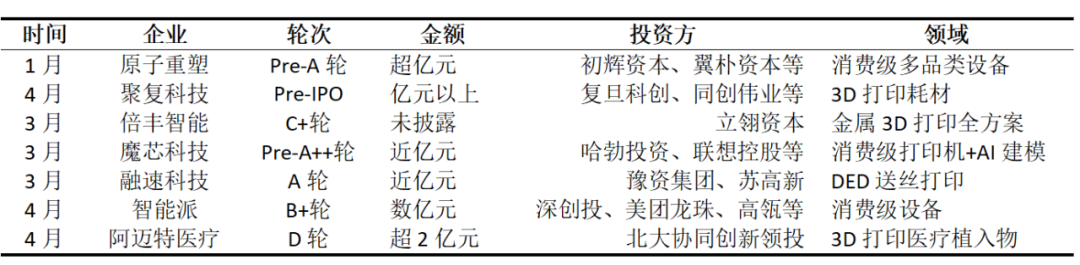

2026年融资数据:根据南极熊3D打印网、东方财富等公开数据整理,目前国内3D打印行业已完成约19起融资。下表整理了部分融资信息:

03

市场格局:三股力量重塑竞争版图

2026年AI+3D打印市场的核心特征是:传统硬件巨头遭遇AI原生玩家的冲击,产业边界正在消融。市场格局可概括为三股力量的角力。

第一股力量:消费级硬件双雄,守城与突围

创想三维与智能派位列全球消费级3D打印机出货量前二。二者的共同优势是渠道、规模和成本控制;共同短板是AI能力仍停留在“辅助功能”(自动调平、质量监控)层面,未触及设计端。

拓竹(Bambu Lab)常被称为搅局者。其H2D/H2C系列的多头多色打印被国金证券称为“iPhone4时刻”,在高端市场建立了体验壁垒。拓竹若能将AI缺陷检测与多材料打印深度整合,极有可能打破双雄格局。

格局判断:消费级硬件的出货量格局短期稳定,但价值份额正在向AI能力更强的品牌转移。

第二股力量:AI原生建模平台,从边缘到入口

传统3D打印的瓶颈在设计端——用户不会用CAD。AI生成式建模平台(Tripo AI、Meshy.ai、趣丸万相)直接解决了这个问题。它们的价值不在硬件,而在于成为“从想法到模型”的第一入口。

Meshy.ai与Formlabs集成,用户5分钟内完成从文字到专业打印的闭环;趣丸万相与全彩打印龙头赛纳三维合作,实现“一张照片到全彩实物”。这些平台不生产打印机,却可能掌握用户流和模型数据流,倒逼硬件厂商适配其格式。

格局判断:AI建模平台正在从工具演变为生态入口。未来可能形成“平台定义硬件”的局面,类似安卓与手机厂商的关系。

第三股力量:工业级垂直深耕,国内替代加速

工业级市场(航空航天、医疗、汽车)的特点是高壁垒、高单价、长认证周期。海外龙头(EOS、Formlabs、3D Systems)仍是主导,但国内新锐在细分领域实现突破:

倍丰智能致力于提供涵盖高品质粉末、先进打印设备及自动化后处理的一站式金属增材制造全方案。

融速科技则深耕激光送丝增材制造(DED)技术,专攻航空航天领域超大尺寸复杂构件的高效近净成形。

在医疗应用端,阿迈特医疗已实现可降解血管支架等个性化植入物的规模化临床应用,解决了金属支架长期留存体内的难题。

而在产业最上游,创材深造利用AI与大数据驱动的研发模式,将高性能金属材料的开发周期从传统的数年压缩至数月,成功突破了海外在材料端的专利封锁。

格局判断:工业级市场整体仍由海外主导,但国内企业在特定垂直领域(金属打印、医疗、新材料)正在建立局部优势。AI对材料研发和工艺控制的赋能,是国内厂商弯道超车的核心变量。

04

结语

2026年是AI+3D打印产业化落地的关键节点,设计瓶颈突破、良品率提升、成本下降,共同推动产业从概念验证走向规模化商用。

当前行业格局尚未固化,技术红利仍在释放,那些具备AI驱动研发能力的材料企业、能够实现全链路闭环的设备厂商、以及整合产业链服务的平台型企业,仍是值得持续关注的标的。

瀚海资本

综合型精品投行,助力推动社会进步的科技创业者!

扫码关注

查看更多资讯